-

1. 匿名 2021/10/22(金) 17:09:08

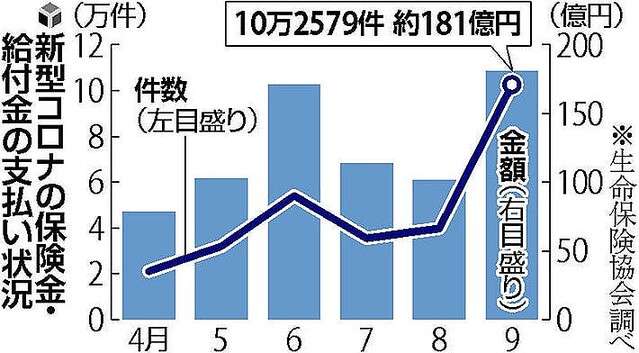

ただ、死亡保険金は件数、金額ともに6月を下回った。ワクチンが普及し、死者数が抑えられたとみられる。

生保各社は、新型コロナの感染者について、死亡した際の保険金や入院時の給付金だけでなく、自宅で療養する感染者にも入院給付金を支払う特別措置をとっている。+31

-4

-

2. 匿名 2021/10/22(金) 17:10:58

かねほしい+109

-8

-

3. 匿名 2021/10/22(金) 17:11:12

生命保険会社にしては、柔軟で良心的な対応してるんだね。+18

-16

-

4. 匿名 2021/10/22(金) 17:11:30

どこを選べばいいのか分からなくて保険何も入ってない…+57

-22

-

5. 匿名 2021/10/22(金) 17:12:48

>>4

明治安田生命+10

-29

-

6. 匿名 2021/10/22(金) 17:12:50

自宅療養者への支払いって、日数計算とかどうしてるんだろう?

入院やホテル療養なら、診断書なり何かしら証明を出せそうだけど、自宅は無理だよね。+71

-1

-

7. 匿名 2021/10/22(金) 17:12:51

53 才の主人の死亡保険見直したい。

娘は来春から就職

いくらあればいいかな+34

-3

-

8. 匿名 2021/10/22(金) 17:13:37

これって支払いがあまりにも増えすぎると保険会社ってどうなるの?

仕組みがいまいち分かってない自分…+58

-3

-

9. 匿名 2021/10/22(金) 17:14:47

>>8

保険料があがるんじゃない?しらんけど+38

-0

-

10. 匿名 2021/10/22(金) 17:15:53

>>7

加入してる保険の担当者に相談するのもアリだよ。

保険の窓口みたいなところでも、目安を出してくれる。

確実なのは、保険会社に所属してないプロのFPに、お金払って見てもらう。+9

-2

-

11. 匿名 2021/10/22(金) 17:16:50

>>8

保険料が上がる可能性はある。+47

-0

-

12. 匿名 2021/10/22(金) 17:17:08

>>4

私もだわ+8

-3

-

13. 匿名 2021/10/22(金) 17:18:16

>>4

ほけんの窓口+5

-18

-

14. 匿名 2021/10/22(金) 17:20:05

コロナは保険まで特別扱いなんだね。+5

-3

-

15. 匿名 2021/10/22(金) 17:21:09

>>4

私も無保険

日本人は保険大好きだよね

+17

-22

-

16. 匿名 2021/10/22(金) 17:21:33

>>10

ありがとう。

いたって健康に見えるけど、、

誰に相談していいかと思って書きました。+3

-0

-

17. 匿名 2021/10/22(金) 17:22:30

>>4

都道府県民共済

掛け金安くて月々の負担にならないよ

+54

-3

-

18. 匿名 2021/10/22(金) 17:23:09

>>13

そういう相談って、保険会社に都合のいいことしか言わないとかないの?

いざという時保険がおりないとか、そういうのつかまされるんじゃないかと疑心暗鬼になってしまう+15

-0

-

19. 匿名 2021/10/22(金) 17:23:40

>>15

ある程度貯蓄あるなら、日本は高額医療費制度あるし

子どもにお金かかるうちだけ大黒柱に掛け捨ての安い保険かけるぐらいでいいよね+42

-2

-

20. 匿名 2021/10/22(金) 17:25:00

>>4

共済保険と個人年金保険入ってる+5

-1

-

21. 匿名 2021/10/22(金) 17:25:45

>>4

私もー将来のこと考えて積み立てにした方が良いのか、安さをとって掛け捨てにしたら良いのか+1

-2

-

22. 匿名 2021/10/22(金) 17:26:15

保険にかけるお金あるなら、勉強して投資した方がいいって学んだ。付き合いで入ってるガン保険解約したい。+6

-11

-

23. 匿名 2021/10/22(金) 17:26:48

今年の返還金額が少なかった。+1

-0

-

24. 匿名 2021/10/22(金) 17:27:35

>>17

私もこれしか入れない+7

-1

-

25. 匿名 2021/10/22(金) 17:27:46

>>6

家族がコロナで入院して保険の手続きしましたが、陽性確定日から退院日まで入院日額おりました。確定になると保健所からお手紙くるのでそういったもので対応してると思います。+38

-0

-

26. 匿名 2021/10/22(金) 17:28:33

>>22

ガン保険は入ってたほうがいいよ+9

-7

-

27. 匿名 2021/10/22(金) 17:28:45

>>4

住友生命

死亡したあとに貰うお金は自分は貰えないんだから

残された家族のことを考えた金額でいいけど

実際に必要なのはまだ働ける年齢の時に病気や怪我は

入院費や治療費がかかるから実際保険は有難いよ。

入院後の通院は別にいらないけど入院だけは加入した方がいいね。

病気になって仕事出来なくても家の固定費は必要だから

落ち着いてよく考えて保険は1年でも若い日に契約した方がいいよ。年齢が上がると保険料率が高くなるから。

保険はある意味、自分の資産だよ。

必要のない特約は付けずに約款もよく読んでね。

+17

-4

-

28. 匿名 2021/10/22(金) 17:30:04

10年間医療保険に入ってるが使ったことがない。まあ健康ってことで良いことなんだが。

コロナで不安なときにメールで自宅療養も入院扱いにしますって連絡が来たときに入ってて良かった♪と思った。

でも10年間でそれだけ。

これまた喜ばしいことだがコロナにもかかってない。今の所、払うだけ……+24

-0

-

29. 匿名 2021/10/22(金) 17:30:28

>>7

1000万円くらい。

今は元気だけどこれから病気が多くなるから入院に備えた保険に見直した方がいいよ。+11

-1

-

30. 匿名 2021/10/22(金) 17:30:54

>>17

対応適当だから気をつけてね+18

-2

-

31. 匿名 2021/10/22(金) 17:36:08

>>20

個人年金は貯金と思って

月に一万ずつでもかけた方が絶対にいいよ

老後は誰にでも来る未来だから。+18

-0

-

32. 匿名 2021/10/22(金) 17:36:58

就業不能保険入ろうか迷ってる+5

-0

-

33. 匿名 2021/10/22(金) 17:38:25

>>17

ここは対応が良くない

それと老後が薄い保険だから掛け金が安いんだよ

+35

-2

-

34. 匿名 2021/10/22(金) 17:41:43

>>22

ガン保険こそ必要

高額医療があっても大部屋では駄目だよ

保険でまとまったお金も受け取って

大変な治療の時には個室でゆっくり治療出来た方がいい

+14

-1

-

35. 匿名 2021/10/22(金) 17:42:19

>>25

>>6さんは自宅療養についての疑問だよ。

自宅療養の場合も保健所からの書面で証明できるということなのかな?+12

-2

-

36. 匿名 2021/10/22(金) 17:42:22

>>22

保険は貯金だよ

勉強して良い保険に入ればいい+5

-4

-

37. 匿名 2021/10/22(金) 17:42:36

医療保険は本当に人それぞれ。夫と当時期に加入したけど私は一度も使ってない。

夫は肺炎で入院して給付金もらう。※8年ぐらい前でコロナじゃない。入院したから不安になったがサクッと治る。

首に500円玉より大きな腫瘍ができる。良性だから保険でないだろうね〜とお互いと思ってたが一応保険会社に確認したら出た。素人には何が給付対象なのか解らない…日帰り手術。

あともう一つ出たけど忘れた……

夫は入っててよかったと思う。+4

-0

-

38. 匿名 2021/10/22(金) 17:43:09

>>31

うんうん、月1.5万で掛けてるよ

私が死んでも貯めた分は家族に残るし、生きてれば300万程多く戻ってきます。+7

-1

-

39. 匿名 2021/10/22(金) 17:43:59

>>8

私達の支払う保険料があがるよ。

現に私が加入してる某保険会社の火災保険は全国的な災害三昧で数年前からジワジワ値上げになってる。

+24

-0

-

40. 匿名 2021/10/22(金) 17:46:04

>>29

ありがとう、

掛け捨てでも年齢的にまあまあ高いけど年金までまだあるしで、、。

タバコやめてほしいな(愚痴ってすみません)+4

-1

-

41. 匿名 2021/10/22(金) 17:46:38

>>19

大黒柱よりも母親が病気になった時の方が実際にお金かかるんだよ。

夫はいつものように仕事へ行くけど子供のお世話はどうなるの?両親にずっと頼める?子供だけで留守番?

日常の家事は誰がやるの?

+22

-0

-

42. 匿名 2021/10/22(金) 17:47:14

>>33

老後が大変だよね+16

-1

-

43. 匿名 2021/10/22(金) 17:48:35

手術入院したので医療保険からの給付金と、コロナで働けてないので(飲食店勤務)国からの給付金を貰い助かりました。

+1

-0

-

44. 匿名 2021/10/22(金) 17:48:44

>>18

保険会社より営業にとって都合のいい保険はあるかも

特約は本当に必要かどうかよく考えた方がいいわね+7

-0

-

45. 匿名 2021/10/22(金) 17:49:45

>>8

保険料が上がる。保険料があがらかければコソッと採算が合うように保証内容を変えてくる。お菓子が値段そのままで少なくなるみたいに。

だから絶対に解約しちゃいけないバブルの頃のお宝保険など時たま親が子供名義で契約してて保持してる人がいる。+17

-1

-

46. 匿名 2021/10/22(金) 17:54:37

>>6

答えじゃなくて悪いんだけど

腕のいい、勉強熱心な保険外交員さんに当たってるとこういう時にちょっと安心だよね

田舎でけっこう大丈夫な方だけど、保険の担当者さんがいい方で

「コロナで保険に困ったら、あの人に聞こう。なんとかしてくれる」と思ってる+4

-0

-

47. 匿名 2021/10/22(金) 17:55:16

>>6

息子が二人コロナになり、自宅療養で保険出ました。

保健所から証明を郵送してもらえます。

でも、同居家族は濃厚接触者で ほぼ3週間家から出られず仕事に行けないので保険が出てありがたいですが 家族皆大変な思いしました。+23

-0

-

48. 匿名 2021/10/22(金) 17:56:40

時々保険も見直さないと不安よね+7

-0

-

49. 匿名 2021/10/22(金) 17:58:38

でも10万件の金額も尾身さんの不正補助には及ばないね。+4

-0

-

50. 匿名 2021/10/22(金) 18:05:55

>>35

横だけど、それで合ってるよ。

うちの自治体は、自宅待機が終了してから療養証明書を請求すると発行してくれるから、それと保険会社から送られてきた保険金請求書を書いて送ったらすぐ振り込まれたよ。+10

-0

-

51. 匿名 2021/10/22(金) 18:07:47

>>47

レスありがとう。

保健所でそこまでしてくれるんですね!

保険がおりて良かったですね。

とても参考になりました。

>>6 にレスくれたみなさんも、ありがとう。+6

-0

-

52. 匿名 2021/10/22(金) 18:12:21

>>1

五輪の辺りで増えたの?+0

-1

-

53. 匿名 2021/10/22(金) 18:16:28

生命保険てどれくらい払ってるの?

正解が分からない…+3

-0

-

54. 匿名 2021/10/22(金) 18:19:38

>>28

こう言うのって解約した途端に用要りになったりするよね・・・

実際私がそうだった(涙)+7

-0

-

55. 匿名 2021/10/22(金) 18:33:43

>>54

もう若い頃と同じ保険料で入れないから解約する気はないだけど…もしかしたら使わないで死ぬかもな…ってふと思う。

まだ40代で寿命はまだまだ残ってるからいつかは使うとは思うだけどね…+2

-0

-

56. 匿名 2021/10/22(金) 18:34:30

>>5

シングルズバーにまで営業来てたわ+0

-0

-

57. 匿名 2021/10/22(金) 18:37:59

>>6

発症日、確定日がありそこから10日間で最後の三日間熱とP sodに問題無ければ終了だから基本何もなければ十日間じゃないの?+0

-2

-

58. 匿名 2021/10/22(金) 18:40:43

>>53

各家庭によってでいいんだよ

うちは厚めの保険に入ってるけど、旦那の仕事場は工場でどんなに気をつけていても何年かに一回は事故が出ちゃう

通常の病気リスク+通常の事故リスク+仕事場の事故リスクで考えて、一月二万いかないくらいの保険に入れた

保険だけで考えたら、デスクワークの人より高いと思う

ガン家系の人とかも早めに入ってるだろうし

バイク乗るから保険高め、みたいな人もいる

今、投資ブームで保険の分を投資に!って言ってる人もいるから、迷ってしまうのはわかる+1

-1

-

59. 匿名 2021/10/22(金) 18:42:42

毎日毎日、コロナコロナコロナコロナ!

コロナの請求で頭がおかしくなりそうだった…

皆支払が遅れてごめんね。

でも中の人達も残業して休日出勤して

なるべく早く支払えるように頑張ってるよ。

お金だけでも早く支払って、保険入ってて良かったって少しでも思ってくれてたら嬉しいな。

まだまだ請求は減らないけど、頑張って支払う!+9

-0

-

60. 匿名 2021/10/22(金) 18:46:22

>>55

これからだよね+0

-0

-

61. 匿名 2021/10/22(金) 18:47:43

>>7

ご主人の血圧や血糖値はどうですか?

私の夫はどちらも低く、親族に高血圧や糖尿病の人が居ないので、事故とガンのみに備える保険に入っています。別々の保険で事故は釣りが好きなので、万一の時に迷惑かけるので高い物に加入しています、 ガン保険は100万で入院は一日5000円です。子供が成人する前は、病気死亡で2000万に入っていましたが辞めました。もう教育費は必要無いですから。+2

-1

-

62. 匿名 2021/10/22(金) 18:48:11

>>59

おつかれさまです。

保険入ってて良かったって何度も思ったことあるよ。

助かってます。

+3

-0

-

63. 匿名 2021/10/22(金) 18:51:12

>>33

それでも掛け金二千円くらいで日額は八千円くらい出るし凄いよ。還付金もあるし。

母が65歳で大病してしまったんだけど、その頃は収入も少なかったから高額療養費も最低限度で済んだし賄えたよ。

支払いもめちゃ早かった。ので私も共済とがん保険のみしか入ってない。

旦那が65歳払済の終身医療に入ってて入院したけどあまり役に立たなかった。+20

-0

-

64. 匿名 2021/10/22(金) 18:54:33

>>59

同じです。

仕事してるとコロナ患者こんなに多いんだなと実感してます。が、自宅療養の人も給付金出るのまだ知らない人も多いんだろうなと思う。+3

-1

-

65. 匿名 2021/10/22(金) 18:54:41

>>8

保険料が上がる、最悪、倒産。平成になってからも大手の保険屋倒産してる。+5

-1

-

66. 匿名 2021/10/22(金) 18:54:46

>>61

血糖値は大丈夫ですが血圧が高くまた、血中コレステロール値が健診でひっかかります。

通院、入院、手術を手厚くしないとと思って病気に対しては厚めにかけています。

まさか亡くなる事はないだろうなんて漠然と考えていて若い頃から死亡保険は些少しかかけていません。保険料が家計をひっ迫していますが入院するよりはマシだと自分に毎月言い聞かせています。+0

-1

-

67. 匿名 2021/10/22(金) 18:59:02

>>66

横だけど健康診断で何か引っかかってると保険に入らないよ。特に医療は厳しい。

持ち家かにもよるけど死亡保証より病気に備えたほうがいいと思う。+1

-0

-

68. 匿名 2021/10/22(金) 19:14:02

>>4

ライフネット生命

いいのか悪いのか分からないけどとりあえず手っ取り早く入りたかったから+1

-2

-

69. 匿名 2021/10/22(金) 19:15:40

>>35

読解力なさすぎじゃない?ばかなの?+3

-0

-

70. 匿名 2021/10/22(金) 19:18:23

>>6

発熱外来でPCRで陽性判明したら保健所に連絡がいって保健所から自宅療養とかホテル、入院とか連絡があるから自宅療養になれな毎日体温とか体調確認の電話がきて異常なく待機期間すぎたら解除通知決定書を郵送してくれたよ。

+2

-0

-

71. 匿名 2021/10/22(金) 19:19:07

>>65

どこの保険会社+3

-0

-

72. 匿名 2021/10/22(金) 19:21:33

保険と言えば大同生命のCMだよね。+0

-2

-

73. 匿名 2021/10/22(金) 19:21:48

1日一万+入院一時金出るタイプの保険に入ったばかりだったけど県民共済をまだ解約してなかったので30万ちょい頂きました。

これだけ給付金の支払いをしても業績悪化とかきかないから保険業界恐るべしって思ったよ。

+5

-0

-

74. 匿名 2021/10/22(金) 19:45:33

>>65

保険会社が倒産する時は、絶対に他の保険会社が吸収する、それもできない場合は国が保障するって法律と決められてたと思う。+9

-0

-

75. 匿名 2021/10/22(金) 19:47:18

>>68

ライフネットいいよね+1

-1

-

76. 匿名 2021/10/22(金) 19:49:29

>>8

保険会社も保険に入ってるから問題無いって聞いた事あるけど…

具体的な事はごめん分からない。+0

-0

-

77. 匿名 2021/10/22(金) 19:49:32

>>8

ソルベンシーマージン比率が逼迫してくると合併したり更生手続き取り出すよ。各社ホームページに必ず出てるから見るといいよ。ただ今は昭和の頃のよほど利率のいい逆さや商品でない限りそこまで影響はないと思うけど+7

-0

-

78. 匿名 2021/10/22(金) 19:50:58

>>76

生命保険契約者保護機構がその時点の責任準備金9割を保証してくれる+2

-0

-

79. 匿名 2021/10/22(金) 19:53:55

>>49

132億だっけ?+0

-0

-

80. 匿名 2021/10/22(金) 19:58:00

>>4

病気になってわかりましたが、日本は限度額認定制度があるから、保険入らなくても大丈夫です。

保険のコマーシャル多すぎ。+1

-1

-

81. 匿名 2021/10/22(金) 20:10:16

私の周りでは健康診断ひっかかると加入する人が多い。

入れる保険を慌てて探したり保険屋さんに相談して要経過観察が終わったあとに入る。

私みたいに20代からガン家系だから〜等で入ってる人は少数派。

そして健康診断に引っかからない人は何も入ってないか共済ぐらい。

+1

-0

-

82. 匿名 2021/10/22(金) 20:11:33

>>66

入院後に通院て実際はそんなにしないよ。

「はい、また来月来てください」って言われるくらい。

そのくらいの外来費は払えると思うし、使わない特約の保険料はもったいないから通院特約は見直してもいいと思うよ。万が一、何かの病気で毎日のリハビリなどが必要となってもその原因となる病気の医療保険は受け取って通院の分は高額医療を利用してもいいと思う。+0

-0

-

83. 匿名 2021/10/22(金) 20:14:32

>>67

今から加入するとなると保険料が高くなるか、若しくはリスクの高い人用の保険となる場合が多いけど、保険に加入した時は若く健康であったのなら問題なく保険には加入出来たと思います。保険料は健康診断を受けてから加入するので嘘はつけませんし、もし嘘を告知していたのなら告知義務違反で保険は下りません。+0

-0

-

84. 匿名 2021/10/22(金) 20:26:37

>>17

コスパ最強なのは都民・県民共済。対応悪いって書いてあるけど保険数社かけてる中で保険金(共済金)がおりたのは共済が1番早かったよ。+15

-0

-

85. 匿名 2021/10/22(金) 20:28:45

>>81

医療保険こそ若くて健康なうちにがいいのにね。

病気でもしたら絶対辞めないほうがいい。そして更新型は跳ね上がるから終身型に入っておいたほうがいい。

家の購入も元気なうちでないと団信通らないor利率高くなるからそこそこの年齢がいい。+0

-1

-

86. 匿名 2021/10/22(金) 20:33:50

>>69

すぐこういうこと言う女の方がバカっぽい…+3

-0

-

87. 匿名 2021/10/22(金) 20:34:14

>>84

定年前まではコスパが良いがリタイアする年齢になってからの保障内容が少ない。

そして人は高齢になってから病院にお世話になる確率が高い。+5

-0

-

88. 匿名 2021/10/22(金) 20:40:04

>>87

上にも書いたけど、老人になればその分収入も減るので限度額内でわりと収まる。かつ我々が老人になる頃には入院は望んだ人全てが臨む医療を受けられる世の中では無いと思う。+5

-0

-

89. 匿名 2021/10/22(金) 20:42:06

限度額認定って入院確定したら即発行してくれるし、病院も発行されるの待ってくれるからそこまで高額にならなかったよ。

ただ注意しないとなのは6人部屋以上は差額ベッド代かかるので、4人部屋とかでも結構取られるのでそこは注意だよ。+0

-0

-

90. 匿名 2021/10/22(金) 20:48:51

>>82

通院保障って120日・180日の期間が多い。はい来月来てください!も通院になるよ。

私も迷ったけど子どもが小さい頃に加入したから通院保障つけてると一時保育料になりますよ〜って言われてつけた。保険屋さんの思う壺かもしれないが。

子どもが小学校に入学した時に特約外そうかな?と思ったが月300円だし一回外すとまた付けれないからしんどい時に公共交通機関使わずにタクシー使えるって心理的に楽だな〜と思い付けたまま。+0

-0

-

91. 匿名 2021/10/22(金) 20:58:26

>>82

詳しくありがとうございます。

今まで他人事みたいに保険考えていたけど歳はとってきたし、コロナなど予期せぬ病気も怖いし最近交通事故のニュースを見て色々考えさせられるものの収入との兼ね合いもあり悩んでいました。

+0

-0

-

92. 匿名 2021/10/22(金) 20:59:12

>>88

その少ない収入の中で限度額は結構しんどいと思う。家の修繕費などもかかり入院で惣菜など買って費用も嵩んでると思う。入院用の衣類もいるよね。うちの母が手術したときは傷口に負担がかからないようにって大きなサイズのトランクスを何枚も買った。あとパジャマもね。

やっぱり他の人に見られるから。

また病院が遠かったらお見舞いに行く配偶者の交通費も結構かさむ。

本人が着替えを選択するならコインランドリー料金。配偶者が着替えを持ってきてくれるなら無し。

テレビカード。テレビって無料で見れないことに驚いた。テレビ見ない人は書籍代かな。私達の時代はPocket WiFi代になってそう。

入院って結構かかるよ。+5

-2

-

93. 匿名 2021/10/22(金) 21:12:25

保険は入ってるけど使ったことが無い。

良いのか悪いのか。+1

-0

-

94. 匿名 2021/10/22(金) 21:32:30

>>74

国なんか信用ならないよ。コロナ対応見てても難癖つけてどうにか補償しない方向にしそう。国が補償て言うのは建前では。+1

-2

-

95. 匿名 2021/10/22(金) 21:34:15

>>74

いや、どこもいらないってなれば吸収されなくない?+0

-0

-

96. 匿名 2021/10/22(金) 21:36:21

>>71

1997年から8社倒産。検索してみて。+1

-0

-

97. 匿名 2021/10/22(金) 21:38:29

>>4

入るなら都道府県民共済

ライフプランによっては入らなくていい+3

-0

-

98. 匿名 2021/10/22(金) 21:40:23

>>4

浮いたお金でジムに行って野菜を食べたほうがいいかもしれない+2

-0

-

99. 匿名 2021/10/22(金) 21:52:37

>>95

横だけど生命保険契約者保護機構ってのがあってもしどこの会社も引き受けなかったら最終的に保護機構が引き継ぐ。+1

-0

-

100. 匿名 2021/10/22(金) 22:07:32

>>8

支払い能力を示すソルベンシーマージン比率ってのがありましてそれが200%切ると金融庁から指導が入るとかナンとか

資本金と支払い能力が健全な保険会社は潰れないよ(絶対ではないけど)+6

-0

-

101. 匿名 2021/10/22(金) 22:15:41

>>93

良いことだね。

でもこれからだよ。解約したら駄目だよ。+0

-0

-

102. 匿名 2021/10/22(金) 22:16:55

>>97

本当に必要な時には足りない。+0

-0

-

103. 匿名 2021/10/22(金) 22:57:40

>>99

そんな保険屋、そうなった時には辞めたいよね。+2

-0

-

104. 匿名 2021/10/22(金) 23:05:08

>>65

そこに外資系の保険会社が入ってくるのかな?+1

-0

-

105. 匿名 2021/10/22(金) 23:31:49

給料保証保険必要なのかな……+0

-1

-

106. 匿名 2021/10/23(土) 01:12:10

>>2

豪速球の直球ですなぁ+0

-0

-

107. 匿名 2021/10/23(土) 06:28:42

>>87

使うかどうかも分からない保険に毎月数万掛けてる人と比べたら共済組は安く済むんだから、その分貯蓄や投資に回せば良いんじゃない?生涯で保険に数百万払い込むのに対して、実際入院や怪我で払い込んだ金額以上に元が取れる人ってごく一部で、殆どの人は払い損になる。

入院日額1万だとして、一般的な保険会社でアラサー女性終身払込なら安くても約3000円前後になるはず。共済なら入院日額1万でも掛け金月2000円、割戻金が年にもよるけど30~40%だから実質1500円以下だよ。共済だけが不安なら安い掛け捨ての終身医療(入院日額5000円程度)でも1つ別にかけて2本立てにすれば良いし。ぶっちゃけ老後よりも、現役でバリバリ働いてる時に入院したほうが経済的には痛手だし手厚くするのは老後より現役世代だからそれもありかと。

若い人は保険についてわからなかったり面倒だったりして結局入らず、意外な病気や怪我をしたり、妊娠してから入院や帝王切開で保険が必要になった時にはもう既に遅い。妊娠したら普通の保険には入れないし、お腹切ったら5年先まで保険には入れないと思ったほうが良い。老後の保障までしっかり見据えてる人は自分でFPに相談するなり保険の窓口にいくなり投資するなりちゃんと備えられる人だから然程心配なし。よく分かんなくて入ってません🌟でも保険比較ショップは自分達に都合の良い保険ばっかり勧めてきそうだし何か嫌です🌟タイプの人にはわかりやすくて安い共済が無難。都民でも県民でもコープ共済でも。+1

-1

-

108. 匿名 2021/10/23(土) 10:51:20

>>47

うちのところは郵送ではなく、証明書は希望者のみで直接取りに行かなくてはいけなかったよ。

だから陽性本人の療養明け+同居家族濃厚接触者の期間が明けてから取りに行って申請した。

郵送してもらえるって良いね。+1

-0

-

109. 匿名 2021/11/15(月) 17:08:55

>>17

妊娠出産で使ったけど、おりるのも早くて手厚かったから助かったー!

入ってて良かったと思ったよ。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

269コメント2020/11/11(水) 11:14

驚愕の4184キロカロリー!ペヤング史上最大級のボリューム「超超超超超超大盛やきそばペタマックス」爆誕 「絶対に1人で食べないで」

-

![]()

118コメント2021/06/05(土) 13:44

ペヤング新作「超超超超超超大盛 ペタマックスラーメン」

-

![]()

257コメント2017/10/08(日) 05:23

1─6月の難民申請者8561人と過去最多も、認定3人 法務省

-

![]()

182コメント2019/10/30(水) 13:25

『M-1グランプリ』過去最多5040組エントリー 決勝は12・22生放送

-

![]()

42コメント2020/02/13(木) 16:21

2019年、不正薬物押収3トン超で過去最多

-

![]()

183コメント2020/07/08(水) 12:35

ヤクルトをジョッキで飲んでみたい みんなの夢を給付金で叶えた猛者現る→飲んだ感想を聞くと…

-

![]()

195コメント2020/08/22(土) 11:04

ひとり親世帯に2万円給付 熊本県、国の給付金に上乗せ

-

![]()

733コメント2021/03/28(日) 16:22

宮城 過去最多107人感染 仙台でも過去最多75人

-

![]()

1252コメント2021/05/25(火) 01:34

北海道"過去最多"403人感染…「初の400人超」 札幌も最多277人に

-

![]()

972コメント2021/05/25(火) 01:33

北海道 "過去最多"529人感染 5日連続400人超 札幌も最多352人

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

新型コロナ禍での保険金や給付金の支払いが9月に10万件を超えたと分かった。内訳は死亡保険金が1268件で約73億円、入院給付金が10万1311件で約108億円。これまで最多だった6月(約5万4000件)の2倍近くに達し、過去最多となった