-

1. 匿名 2018/08/06(月) 13:55:17

今主はiDeCoとNISAのどちらかをやろうと迷っています。

銀行でコツコツ貯金をするのも間違いはないですが、余剰金で攻めの運用もアリだと思っています。

お金について、一緒に考えてみませんか?+50

-0

-

2. 匿名 2018/08/06(月) 13:56:14

![お金について真剣に考えるトピ]()

+16

-0

-

3. 匿名 2018/08/06(月) 13:56:16

余剰金あって羨ましい+75

-0

-

4. 匿名 2018/08/06(月) 13:56:55

考えるだけのお金がないよ!+62

-1

-

5. 匿名 2018/08/06(月) 13:57:00

>>1

えっ?どちらかなら、イデコから始めた方がいいと思うけど。。

主の年齢によってはイデコの方が運用期間ながいでしょ?

長期運用はやっぱり強いぞ!+20

-6

-

6. 匿名 2018/08/06(月) 13:57:56

私の頭のレベルじゃついていけないのはひしひしと伝わるんだけど、お馬鹿さんにも分かりやすく教えてくれる優しい人を待ってます(笑)+120

-3

-

7. 匿名 2018/08/06(月) 13:58:01

積立NISA気になります。

検討しており、ゆうちょに話を聞きに行きましたがしてる方どうですか?

25歳育休中ですがもう少しで働きに出るので

少しでも貯金しておきたくて。

ちなみに今してるのは、学資保険と

個人年金、生命保険くらいです。

みんなどのくらいしてるのかな?+37

-4

-

8. 匿名 2018/08/06(月) 13:58:11

毎月貯金するのもギリギリ。運用とかよくわからないから、コツコツ貯めるしかないです。+52

-2

-

9. 匿名 2018/08/06(月) 13:58:37

貸してはいけない、借りてはいけない。使われてはいけないもの。+58

-0

-

10. 匿名 2018/08/06(月) 13:58:42

最近保険調べてドル建てのやつ入った。元本保証なら貯金しとくよりよほどいい。

関係ないけどスマホも格安SIMにしようと調べてるとこ。+34

-4

-

11. 匿名 2018/08/06(月) 13:59:28

FXやってる方に聞きたいんだけど、儲かる?+6

-10

-

12. 匿名 2018/08/06(月) 13:59:36

さっき別トピでも質問したんですが、知恵者の方々教えてください!

年収130万超えたら保健の扶養外れるので、為替は130万以内に抑えてます。

来年は株も始めたいのですが、特定口座でなら

株(◯万円)と為替(130万以内)を合わせて130万超えても平気ってことですか?

住民税や所得税の支払は大したことないので問題ないのですが、国保と年金が高くて高くて。。+11

-13

-

13. 匿名 2018/08/06(月) 14:00:29

日銀の金融政策変更で、金利がどうなるか?

あたふたせずに、じっくり見極めたいと思っています。+18

-2

-

14. 匿名 2018/08/06(月) 14:00:37

よーく考えよう、お金は大事だよ〜♪+35

-1

-

15. 匿名 2018/08/06(月) 14:03:08

まってついこの間もほぼ同じトピ立ってなかった?

よく通ったな+13

-0

-

16. 匿名 2018/08/06(月) 14:03:18

仮想通貨だとかゆーのに手~出すヤツラ。

何を根拠にそんなもん信用するの(゜゜)?

そんなもん破綻すんに決まってんでしょ!

バカみたい・・・ (一一")![お金について真剣に考えるトピ]()

+20

-14

-

17. 匿名 2018/08/06(月) 14:03:26

>>10

今はドル建てで大成功だね!!私もガッツポーズが止まらないぜ(●´ω`●)

日本は低金利、アメリカは金利上昇中。

この差が通貨間スワップで金利分得してる。

本の先日まで、ドル以外の外貨ばかりポスターとか街に溢れてたのにね。豪ドルとかポスター懐かしい。+37

-1

-

18. 匿名 2018/08/06(月) 14:03:29

>>12 は、政治経済について一から勉強し直すか、

投資の世界から撤退した方がいい。

いい投資話を「教えてください」で教えてもらえるわけがないだろ。

カモにされて身包み剥がされるのがオチ。

+9

-5

-

19. 匿名 2018/08/06(月) 14:03:52

>>11

FXはお金の取り合いにすぎないから、一部のプロが大勝ちして

初心者は養分になるだけです。

株なら流れにのれば全員勝利・全員敗退とかあるけど。

配当とか優待があるからほったらかしもありだし。+48

-2

-

20. 匿名 2018/08/06(月) 14:04:27

私もiDeCo検討中。

両親を見ていると、少しでもいいから定期的な収入があった方がいいかな~と思って。

契約社員なので退職金もでないしね。+38

-0

-

21. 匿名 2018/08/06(月) 14:05:40

投資はしてない

お金がないから月一万だけ個人年金やってる+29

-2

-

22. 匿名 2018/08/06(月) 14:06:27

>>19

どの通貨を言ってるかわからないけど、せんしんこくの通貨で取り合いってことはないでしょ。発行されてるものの割合って意味??

株は個別銘柄のこと言ってるのかな?

株トレーダートピみてみなよ。みんな泣いてる。そして僻みも湧いてる。+9

-5

-

23. 匿名 2018/08/06(月) 14:07:43

>>17

横ですが豪ドル建てってあまりよくないですか?

保険会社の営業からドルより推されて気になってます…+6

-3

-

24. 匿名 2018/08/06(月) 14:07:53

10円玉は1万円より重い(物理)

てやつ+17

-0

-

25. 匿名 2018/08/06(月) 14:12:59

>>23

悪いとかないよ!全然!資源国だし、立派な国。

前はアメリカも日本も低金利で通貨間の金利差があまりなかったの。だから金利差ある国で通貨の信頼の高い国が豪ドル。

豪ドルよりやっぱり米ドルのが通貨の信頼が高いから、双方を比べたらって意味。

+22

-0

-

26. 匿名 2018/08/06(月) 14:13:48

>>22

システム的にじゃなく、FXを投機対象としていえば

Aさんが1ドル100円で買って110円で売って10円儲かれば、

Bさんが1ドル100円で売って110円で買い戻し10円損する。

その繰り返しを世界中でやってるだけだよ。+20

-0

-

27. 匿名 2018/08/06(月) 14:14:45

最近付き合い始めた彼が証券会社勤めです。

もし私が彼と結婚した場合、私がNISAをやったらインサイダーを疑われるのでしょうか?+2

-15

-

28. 匿名 2018/08/06(月) 14:14:51

ウェルスナビで運用を始めました。やっている人いますか。

+4

-0

-

29. 匿名 2018/08/06(月) 14:16:56

こないだプランナーさんが来ていろいろ相談した。

共働きで、子供たちのためにかなりの貯蓄があるんだけど、全部「デッドストック」と言われた。

何か運用や投資しないと勿体ないってさ。+32

-9

-

30. 匿名 2018/08/06(月) 14:17:00

イデコと積立NISA両方やってます!

あとドル建ての保険!

財形貯蓄もやってるけど、今まで一度もおろしたことなくて300万位溜まってる。利率聞いたら0.02%!他の運用に回そうか、もし車買うなら吹っ飛ぶからそのままにしようか迷ってる。+27

-1

-

31. 匿名 2018/08/06(月) 14:19:58

なーにも知らないけど、ちゃんと知識つけれたらなあと思ってる

だけどわからないことだらけでどこから手を付けるべきかがわからない。

株とか上手にやってる人がうらやましい。もちろんそのための勉強とか努力してるんだろうけど。+44

-0

-

32. 匿名 2018/08/06(月) 14:22:18

差支えなければおいくらくらい貯蓄しているか教えていただけますか?

いくらくらい溜まると運用や投資をすべきって言われるんだろうと思って。

我が家なんてマイホーム資金のぞくと2~300万しか余剰資金ないので、、。+5

-2

-

33. 匿名 2018/08/06(月) 14:22:18

ガル民お金に弱いw

夕方頃からの働いてる組の金言に期待+40

-0

-

34. 匿名 2018/08/06(月) 14:23:57

>>25

ありがとうございます!

このトピ参考になる!もっとのびればいいな+5

-0

-

35. 匿名 2018/08/06(月) 14:24:40

今年からNISAやってます

長期戦なのはわかってるけど今のとこマイナス

かならずしも増えるものではないです+22

-0

-

36. 匿名 2018/08/06(月) 14:26:12

>>20

idecoって定期的な収入じゃないんだけど。。+22

-1

-

37. 匿名 2018/08/06(月) 14:29:38

>>31

わからなくてもどこか1個でもいいから進めて行くと、ある時全体が理解でき始めてくる。

体系的に学びたいなら。運用系よりも税金や社会保障を先に勉強する方が実用的。fp3級のテキスト買えば大体わかる。そして変更なきゃ死ぬまで使える知識。ただし、毎年のようにどこかしら変更されます。+15

-1

-

38. 匿名 2018/08/06(月) 14:30:07

とりあえず、楽天ポイント使えるひふみプラスで勉強しようかなと思ってます。

今はポイ活では稼げないし、適度に節約してコツコツが一番ですね。+6

-0

-

39. 匿名 2018/08/06(月) 14:33:28

>>17

そうそう。この問題もあるから、そんな長くないうちに住宅ローンの金利もあげざるを得ないと個人的には思ってる。

金利上がっても下がっても、恩恵はどちらもある。+2

-0

-

40. 匿名 2018/08/06(月) 14:34:39

>>36

そうだよね。

ただ、年金として受け取るって意味なんじゃない?受け取り方って選べるよね ?+8

-0

-

41. 匿名 2018/08/06(月) 14:36:47

![お金について真剣に考えるトピ]()

+23

-0

-

42. 匿名 2018/08/06(月) 14:37:57

iDeCoだって元本割れのリスクありますよね?+21

-3

-

43. 匿名 2018/08/06(月) 14:41:33

私もNISAやってるけどマイナス

分散投資で3銘柄、今年4年目でマイナス10万ちょっと。。

東京オリンピックの頃にはプラスになるかなー+14

-3

-

44. 匿名 2018/08/06(月) 14:42:20

>>42

あるよー

投資なんて値動きで儲けるものだから、どんなのでも大抵元本割れのリスクある。

idecoは毎年の全額控除の恩恵がとても強い。いままでそんなのなかった。地震保険とか高いのに数万で天井だし。。+22

-1

-

45. 匿名 2018/08/06(月) 14:45:46

ローリスクローリターンのものしか手を出したことが無いです。

定期預金(ほぼ無意味)&積立式生命保険だけ。

知り合いにFXで5000万儲けた人と100万失った人が居て、ただただ怖いな~と思ってます。

しっかり勉強すればFXで手堅く利益を出すことも可能なのでしょうか?

でも手数料以上に儲けるのって大変なのかな?+19

-1

-

46. 匿名 2018/08/06(月) 14:52:07

>>43

銘柄によるとしか言えない。

ただ、アメリカの内需ももう飽和っぽいからなぁ。そしたら、また日本株を海外組が買ってくれることを期待。

オリンピックはもう全然関係ないんじゃないかな?+6

-1

-

47. 匿名 2018/08/06(月) 14:54:31

>>45

FXで手堅くってことはスワップのみ言える話。

値動きはとても荒い事もあれば一定の間を上下する事もある。

株なら信用はやらない。FXならレバレッジは0〜2倍くらいに留めておく。

+6

-0

-

48. 匿名 2018/08/06(月) 14:58:55

我が家は

円建て年金保険

豪ドル建て年金保険(失敗したかも)

学資保険

NISAで7万程、5つのファンドに分けて投資

イオン株

+4

-2

-

49. 匿名 2018/08/06(月) 15:01:05

本当に余計なことを言ってしまいました。反省と後悔をしてます。

ごめんなさい。

豪ドルは立派で有望な通貨だよー!!

+13

-2

-

50. 匿名 2018/08/06(月) 15:03:55

>>12

特定口座で源泉徴収有りの口座なら譲渡益や配当に対しては既に課税されているため申告不要にできます。なので源泉徴収選択口座で何百万儲かっても申告さえしなければ先物(為替)の所得だけになります。+5

-2

-

51. 匿名 2018/08/06(月) 15:05:55

>>27

なんでやねん!+2

-0

-

52. 匿名 2018/08/06(月) 15:07:49

>>18

読解力0なので国語から、やりなおしだお(╹◡╹)+3

-0

-

53. 匿名 2018/08/06(月) 15:10:34

定期預金と株

株は初めた時期が良かったのか持ってる銘柄の9割がプラスです

めんどくさがりなので長期保有で配当狙いです

+12

-0

-

54. 匿名 2018/08/06(月) 15:13:09 ID:jtKbDhtQ1W

主です。

採用されて嬉しいです!

イデコですが、積み立てたお金分、住民税や所得税から控除される制度です。

節税効果だけではなく、利益が出た場合、20パーセントの税金が非課税になります。

デメリットは、60歳まで降ろせない、元本割れのリスクもある、です。でも元本保証の商品もありますし、月5000円から1000円刻みで積立可能です。

年収が500万以上の方はやった方がお得だと思います。

シュミレーターで試したら、うちは夫が34歳なんですが、5000円毎月すると、26年間で50万近く税制優遇を受けられました。(もっと積み立てれば優遇額も多いです)

住宅ローン控除、イデコ、ふるさと納税制度をそれぞれ金額調整しながら使っていこうと考えています!![住宅ローン控除以外の所得税・住民税の節税制度 ~ふるさと納税、iDeCoは併用OK | 住まいのお役立ち記事]() 住宅ローン控除以外の所得税・住民税の節税制度 ~ふるさと納税、iDeCoは併用OK | 住まいのお役立ち記事suumo.jp

住宅ローン控除以外の所得税・住民税の節税制度 ~ふるさと納税、iDeCoは併用OK | 住まいのお役立ち記事suumo.jp給与天引きされている所得税や住民税。それらを節税できる制度が、ローンを借りて家を買ったり建てたりした人が使える「住宅ローン控除」だ。それ以外にも、併用し、節税できる制度を上手に利用するポイントを紹介

+12

-0

-

55. 匿名 2018/08/06(月) 15:16:51

余剰金言っても、今1000円とかそんな金額でも普通にスマホで運用出来るからね。

+10

-0

-

56. 匿名 2018/08/06(月) 15:19:37

>>54

主おめでとう!

そうそうー

金額の割り振りがそれぞれ難しいんだよね。

我が家の場合は、子供の小さいうちの貯め時はイデコmaxでやることにしてます。

私達は、手元にあると使いそうなので60まで使えないのは有難い。+8

-0

-

57. 匿名 2018/08/06(月) 15:29:27

>>56

ありがとうございます!

金額シュミレーターを使っても、?になることがありますw

うちは夫が独身時代に別に保険積立(金利は高いけど一定の年齢まで降ろせない商品)を契約してしまってるため、イデコに回せる金額が少なくなりそうです。イデコのほうが税制優遇あるし、イデコに回したかったなぁ…

働いて稼ぐお金も大事だし重要ですが、頭を使ったりして少しでもお金を増やしたり守ったり出来るようになりたいですね+4

-0

-

58. 匿名 2018/08/06(月) 15:34:17

イデコと積立NISAやってます。積立NISAは学資保険の代わりに。

イデコは加入年数によって受け取るときの非課税枠が大きくなるから、早く始めたほうがお得だと思います!+10

-0

-

59. 匿名 2018/08/06(月) 15:40:46

お金があれば、生きたいような人生になる。ただし恋愛や結婚は相手あっての事だから、それ以外だけど。

宝くじ7億円当たったら、夫に仕事を辞めてもらって、沖縄の国際通りとか賑やかな場所に新築マンション購入して、毎日ぶらぶら外食したり、お買い物して、お気楽に生きたいなぁ。

まだ、若いうちに夫婦で2000万円くらいかけて世界一周旅行もしたい。

はぁ〜夢のまた夢だ、毎日カツカツよ。+48

-1

-

60. 匿名 2018/08/06(月) 15:42:41

>>50

本当に、ありがとう!

まだ理解できてないけど、50のお陰で健保や税務署に確認する文章が書けました。

明日、我が家の場合どうなるか確認します!+3

-0

-

61. 匿名 2018/08/06(月) 15:45:39

数年前、トマピケティが労働収入より運用利益の方が多いって言ってて頭殴られたような衝撃を受けました。

私みたいな低い年収なら尚更なんだと思い。運用の種類や特性を知ることから勉強を始めました。

あの時の自分GJ+23

-0

-

62. 匿名 2018/08/06(月) 15:46:22

いろんな考えがあるとはわかるけど、あれだけ年収!年収!ってたくさんのガル民よく言ってるのに、一部のガル民しか節税やら運用とか興味がないのかね?

うまくidecoやら使えば、年収500万くらいで2万3千円積み立てれば10年間で60万くらい節税になるのに。定期預金した時の利回りに換算したら20パーセント以上。

ニーサとか、色々あるのに調べないとか本当もったいない+30

-0

-

63. 匿名 2018/08/06(月) 15:48:08

年収低いガル民だからじゃない?

以前年収トピで1300万くらいだとわりと話弾んだよ。

てんで駄目って人もやっぱりいたけど。+6

-0

-

64. 匿名 2018/08/06(月) 15:54:00

>>63

お金はお金を生むってのは、本当なんだろうね〜。

でもガル民にも詳しい人いるから勉強になるわ。ネットで調べるだけだと限界があって、今現在の情報交換をしたいから+22

-1

-

65. 匿名 2018/08/06(月) 15:55:56

偶然!

今日SBIの口座開設しました!

イデコメインで、余剰金でNISAやろうと思ってます。+9

-0

-

66. 匿名 2018/08/06(月) 16:04:24

>>60

すげーわかる!

自分が聞きたいことを文章で問うことすら難しくて身振り手振りと図解でやっと伝えたり、それに対しての答えがわかった気がしてただけで数日経つとまた新しい疑問が。。

みんなでがんばろう+9

-0

-

67. 匿名 2018/08/06(月) 16:04:25

>>62

イデコ、かなり節税になるよね。

昔イデコの存在を知らなかったときに、個人年金に加入しちゃった。控除額が全然違うことに愕然。+18

-0

-

68. 匿名 2018/08/06(月) 16:16:52

イデコのアセットアロケーションは国内債券メイン8割にして、あとは国内株式にしようかなと思ってる。守りに入ってます。+0

-0

-

69. 匿名 2018/08/06(月) 16:17:46

会社のそばの野村證券のビルに

【超初心者向き】~株式投資ってなに?投資先はどうやって決めるの?購入手順や税金、NISAについて

という内容のポスターが貼ってありました。

参加費無料という点、そもそも何も知識がない自分をかえたいなあと思っていた矢先だったので行ってみたいと考えてるのですが

こういうのって売り込みとかあるんでしょうか。超初心者向けと書いてあるので良くも悪くも心配です。

そもそも余剰資金もそんなにない20代半ばの女が行ってもいいものなのかという疑問もあります。

がるちゃんの先輩方の意見が聞きたいですm(__)m+14

-1

-

70. 匿名 2018/08/06(月) 16:19:44

>>69

行くだけ言って勧誘されたら、断ればいい。

多分勧誘はされない。その支店のコマーシャルだと思うよ。

私も何回か参加したけど。

お金払って行くセミナーですら勧誘あるから、料金は関係なかとです+19

-0

-

71. 匿名 2018/08/06(月) 16:32:48

イデコは全額海外株式にしてる。日本は少子化で今後人口減少するし経済成長に不安がある。+10

-0

-

72. 匿名 2018/08/06(月) 16:35:09

>>71

私もオール海外株式です。

月に3万円。その月々にいくら買い増せるかも大切だと思うから日々の上下はどっちでもウェルカム。

運用実績のハガキが届くのが毎回楽しみです。+7

-0

-

73. 匿名 2018/08/06(月) 16:47:52

以前勤めていた会社で強制的に確定拠出年金に加入していましたが、退職して実績を見たら損しまくりだったので、条件を満たして辞めてしまいました。

もっとちゃんと知識をつけてたら良かったのかな。+3

-0

-

74. 匿名 2018/08/06(月) 17:03:22

中学の時の授業で株式のシミュレーションゲームをクラスで3ヶ月やる授業がありました。

その時に簡単な骨組みを教えてくれた先生!本当にありがとう。

公立の普通の学校での、ゆとりの総合の授業です。+38

-1

-

75. 匿名 2018/08/06(月) 17:05:08

iDeCoの最大メリットは拠出分が所得税から控除されるということだけど、勘違いし易いのは所得の無い専業主婦や扶養に入ってる人はそのメリットは無いという事。

控除される所得が無いのだから。

+30

-0

-

76. 匿名 2018/08/06(月) 17:07:42

>>72

長期投資なので、初期のマイナスはあまり気にしてません。私もたまに運用チェックするのが楽しみです。

+5

-0

-

77. 匿名 2018/08/06(月) 17:16:35

海外か〜。ネットだと国内の、かつ再建が安定ってみたけど、実際だと違うもんだね。海外も見てみる!+0

-0

-

78. 匿名 2018/08/06(月) 17:22:06

>>29

単なるセールストークです。

あなた方の財産を使わせたいだけ。

使わせるのがそいつの仕事だから。

デッドだろうが余計なお世話。

何故ならそうして保持してれば、一年後でも保持してる。

でも投資という名の博打に投じれば

明日にもすっからかんになる可能性を、今後ずっと保持し続けることになる。

よーく考えて、というか財産あるんなら

投資なんか考えない方がいいと思います。

ない人は色々慎重に考える必要も

あるいはあるかもしれないけど。

とても難しいけど。+16

-4

-

79. 匿名 2018/08/06(月) 17:22:19

>>73

解約してしまったところ申し訳ないけれど。。

企業型の方は、控除がないからマイナスイメージあるかもしれないけれど、その分給与の手取りが増えてたはずなので悔しがらないで★

そして、企業型の方が掛け金の上限高いから受け取る時のご褒美も大きいはず。+5

-0

-

80. 匿名 2018/08/06(月) 17:23:54

>>69

偉いね!でも野村は手数料高いから野村はやめておいたほうがいいかも。断ればいいし。

100万とか大金じゃなく、月1万とかでも良いんだよ。+2

-0

-

81. 匿名 2018/08/06(月) 17:25:47

選ぶとき、ロボ使ってますか?

差し金とかありそうなイメージなんですが。+2

-2

-

82. 匿名 2018/08/06(月) 17:26:31

年齢によっても違うと思います〜。いま、40代後半とか50代で運用期間が長く取れない方は債券の比率が高めの方がいいのかも。+4

-0

-

83. 匿名 2018/08/06(月) 17:40:28

>>78

概ね同意見だけど、全部貯蓄じゃなくて良いんじゃない?

ハイリスクな投資ほど、0になる覚悟で掛けられる額で。それなくなると子どもが学校も行かれないとかなら、なるべく安全な運用で。

+5

-0

-

84. 匿名 2018/08/06(月) 17:47:37

手数料1%ももったいなくない?

ポートフォリオだけ参考にして自分で運用すればその分投資に回せるよ?+4

-2

-

85. 匿名 2018/08/06(月) 17:49:46

>>28

手数料1%ももったいなくない?

ポートフォリオだけ参考にして自分で運用すればその分投資に回せるよ?+1

-1

-

86. 匿名 2018/08/06(月) 17:58:47

>>78

セールストークもあると思う。証券会社は手数料取って儲けたいからね。

でもインフレしたら貯蓄は目減りするよ。+7

-0

-

87. 匿名 2018/08/06(月) 18:09:09

>>74

素晴らしいね。そういう授業受けたかった…+16

-0

-

88. 匿名 2018/08/06(月) 18:27:35

株を始めたい人へ

PCはウィンドウズ?

→だったら手数料が安くてチャートが分かりやすく発注しやすいネット証券探して口座開設しましょ

Macしかない

→なら楽天証券かGMOクリック証券がいいと思うよ〜

スマホだけ

→チャートよりファンダメンタルズ派かな。証券会社は手数料とUIの使いやすい所

取引はしなくていいから、口座持ってれば無料セミナーやってる所が多いよ!オンライン講座もあれば、リアルセミナーもあるよ

昼間は仕事で相場をチェック出来ない人はPTS(時間外)取引をやってる証券会社もあるよ。今やってるのはSBIだけかな?

秋以降楽天証券もPTS始まる

口座開設でポイント貯まるとかキャッシュバックとかやってるかもしれないから、そこも取り損ねないようにね∩^ω^∩

ツイッターやヤフー掲示板の情報を鵜呑みにしないこと!

リスクコントロールが何より重要!ポジは少ないくらいでちょうどいい

経済は繋がっている

為替も株も実物も先物も年金も海外市場も

投資とは始めてすぐに生活水準が上がるようなものじゃない。SNSでキラキラ自慢して情報を売ってるヤツは気をつけろ!+30

-0

-

89. 匿名 2018/08/06(月) 18:31:10

>>85

確かに1%の手数料は多いですが、それ以上に運用成績が良いのとリバランスするのが面倒なんでやってみました。

+3

-0

-

90. 匿名 2018/08/06(月) 18:42:21

>>88 ごめん続きます

東証以外の株も取引したい場合には、それも調べてね

株式は、東京 名古屋 札幌

先物は、大阪

名証と札証は取引量は少ないけど、良い銘柄がいくつかある

小ネタ)ライザップは札幌だけど、関連企業は東証に多い

とりあえず今夜からBS7チャンネルで日経プラス10でも観てみよう!朝型の方も、テレビ見るなら地上波よりBSジャパン(7チャンネル)でモーサテとかどう?

+9

-0

-

91. 匿名 2018/08/06(月) 19:04:04

>>23

中国に影響されるので

今は、難しそうですが

動かす人達の腕次第

往復ビンタで利鞘取~♪+0

-0

-

92. 匿名 2018/08/06(月) 20:10:57

とりあえず国民年金の方は付加年金を付けてみては?

私は農家の嫁なので去年から付加年金と農業者年金に入りました。

農家じゃなかったらイデコにしてたと思う。+2

-0

-

93. 匿名 2018/08/06(月) 20:12:41

野村証券はトラブル多いですよね

悪徳イメージあるかも+3

-0

-

94. 匿名 2018/08/06(月) 20:30:10

>>36

受け取る時は年金か一時金から選べるから、年金を選んだ場合、定期的な収入になるよね。+4

-0

-

95. 匿名 2018/08/06(月) 20:41:09

>>42

イデコは定期預金を選べば元本割れしないですよ。うちは株もやっているからこれ以上リスクを増やしたくないのでイデコは定期預金です。+4

-0

-

96. 匿名 2018/08/06(月) 20:43:33

個人向け国債を買っている方いますか?

先日発表された利率。10年変動だと0.09%ですね!

キャンペーンもやっているからドーンと購入したい。+2

-1

-

97. 匿名 2018/08/06(月) 20:46:04

>>36

>>94

iDeco 、楽天証券だと年金と一時金の併用も出来ますよ。金融機関によって受け取り方法が違うので、口座開設するときは比べた方がいいかも。+3

-0

-

98. 匿名 2018/08/06(月) 20:59:06

iDeCoやNISAは非課税枠があるのがメリットだから、私は期待リターンの高い株式をiDeCoとNISAに割り当ててます。+1

-0

-

99. 匿名 2018/08/06(月) 21:03:58

大金が欲しい♪( ´θ`)

なので小金を稼ぐことと、税金で出て行くお金を減らすことで準備体操してるところです。+4

-1

-

100. 匿名 2018/08/06(月) 21:07:44

>>92

付加年金お得ですよね。

夫が国保なので付加年金つけました。掛金が400円/月で、年金額が掛けた月数×200円アップします。+4

-0

-

101. 匿名 2018/08/06(月) 21:23:06

>>100

間違えました

×国保

◯国民年金+0

-0

-

102. 匿名 2018/08/06(月) 21:34:00

質問ですが、イデコは60歳まで引き出せないでしょうか?

積立NISAは途中で引き出せるのでしょうか?

どちらもやってみたいのですが、月1万円くらいからどちらも始められますか?

私ももっと勉強したいです!

専業主婦なので主人だけやった方がいいのでしょうか?

+4

-0

-

103. 匿名 2018/08/06(月) 22:00:50

独身一人暮らし、現役中は稼ぎまくって老後資金貯める。

半分は銀行預金、半分は金融商品。

貯蓄代わりの終身保険(円貨、外貨)

個人年金保険(円貨、外貨)

NISA限度額MAXまで投信

確定拠出年金は会社の制度に、限度額MAXまで個人拠出金上乗せ

株はやってない。

応援したい企業が特にないから。+10

-2

-

104. 匿名 2018/08/06(月) 22:17:43

>>102

イデコのメリットは掛金を払うと、所得税と住民税が安くなることです。所得のあるご主人が入った方がメリットが大きいです。

デメリットは60歳まで引き出せないことです。

金額は月5000円以上1000円単位で設定できるので、無理のない金額はからスタートするのがいいと思います。

たしか、掛金は1年に一回変更できます。+7

-0

-

105. 匿名 2018/08/06(月) 22:19:59

>>1

全てやる。

ただイデコは企業年金があると会社によっては出来ないかもしれません。+5

-1

-

106. 匿名 2018/08/06(月) 22:25:14

>>55

1000円投資といえばワンタップバイやってます。米国株が気軽にできる。+2

-0

-

107. 匿名 2018/08/06(月) 22:27:02

>>104

ご丁寧にありがとうございます!

それこそ今日この話を主人としていて2人とも良くわかってなかったので、また個人で勉強してから始めようと思います!

教えて頂きありがとうございました+7

-0

-

108. 匿名 2018/08/06(月) 22:31:18

イデコは最低10年の加入が必要だから51歳での加入なら受取の最短は61歳。

受給年齢も選べるから長期運用してもよし。定年に合わせてもよし。

住宅ローンや退職金と国民・厚生年金の受給や支払いのバランスを各世帯で考えると安心できると思う。

私の場合は夫婦の年齢差があるから主人は年金。私は一時金として受け取るとかバランス考えたりしてる。保険の満期の受け取り方も考えると、年金とは別に3年ごとにまとまったお金が入る仕組みにした。+7

-0

-

109. 匿名 2018/08/06(月) 22:51:35

インデックス投資派です。FXや個別株に手を出す勇気がありません...+6

-0

-

110. 匿名 2018/08/06(月) 22:55:56

>>106

ワンタップバイって気になってはいたんだけど、つまり1000円分の単元未満株を貸株してるってこと?だったら配当はないんだよね?

届け出どうなってるの?口座とか税金とか

って考えたら逆に面倒で…

米株って配当がマメに入るのが楽しみだったりするしねぇ

利益出てますか?

+2

-0

-

111. 匿名 2018/08/06(月) 23:03:04

iDeCoとか確定拠出年金ならインデックス投資がおススメかなあ。

アクティブに比べて手数料安いし、数百社に毎月少しずつかけるような方式だから

(1万円なら50円×200社にかけるようなイメージ。あくまでイメージ)

初心者が株に持っているようなイメージのように大きく値動きしない。

ドカンと増えることはないけど、経済の成長と共にちょっとずつ増えていく。

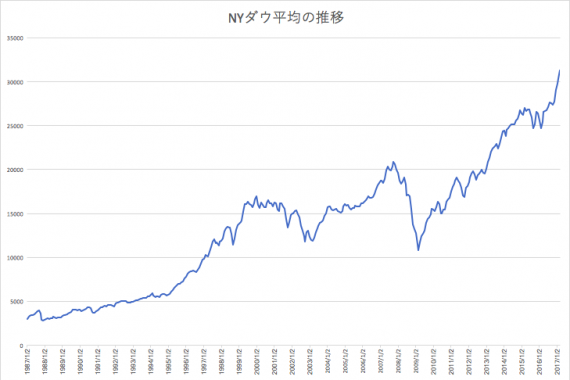

勿論減ることもあるけど、長い目で見れば例えばダウは過去3基本的に右肩上がりだよ。

リーマンショックの時は大きく下げたけど(グラフで一番下がってる所)数年で元に戻ってる。

むしろ初めた頃は同じ1万円で沢山買えるから下がってくれたほうが嬉しい。

但し「絶対に元本割れは嫌だ」と言う人は定期にしておくのが無難。

+5

-0

-

112. 匿名 2018/08/06(月) 23:08:57

イデコだと定期だと利益率低くて、手数料取られたりするから、逆に信託のほうでチャレンジしたほうが良いって俺株のサイトに書いてたけど…騙されてる?w+6

-1

-

113. 匿名 2018/08/06(月) 23:11:19

>>112

私はそのサイトしらないけど、そう思うよ。

イデコの2面性を考えて、年間の控除だけでも大恩恵だし期間が短いなら悩むけど15年以上ならハイリターンを狙う。+7

-0

-

114. 匿名 2018/08/06(月) 23:17:54

>>113

1つのサイトを鵜呑みにせずに色々な意見を聞いたほうがいいもんなんだね。

海外かー、一気に傾くイメージがあって不安定なイメージあったかは意外だな![個人型確定拠出年金(iDeCo)おすすめのアセットアロケーション | 俺たち株の初心者!]() 個人型確定拠出年金(iDeCo)おすすめのアセットアロケーション | 俺たち株の初心者!orekabu.jp

個人型確定拠出年金(iDeCo)おすすめのアセットアロケーション | 俺たち株の初心者!orekabu.jp個人型確定拠出年金(iDeCo)は積み立てた掛金を投資信託で運用することもできますが、必ずアセットアロケーションで分散投資をするのが基本です。リスク許容度別の分散投資の例を紹介します。

+1

-0

-

115. 匿名 2018/08/06(月) 23:21:12

>>112

イデコのメリットは

①拠出額が全額所得控除

→ 年数万円ほど(年収による)税金が安くなる

②運用益が全額非課税

→ 投信で利益が出たら通常20%税金で持っていかれるところが非課税

だから、定期だと利益率低いどころか利益はゼロも同然で②が無意味になる

からまあ当たってると思う。

ただどうしてもマイナスは絶対に許せない、って人は手数料考えても

①の分プラスになるし定期もありだと思う。+7

-0

-

116. 匿名 2018/08/06(月) 23:22:27

長期投資なら、リスクはあってもハイリターンの方がいい場合もあるんだね〜+3

-0

-

117. 匿名 2018/08/06(月) 23:25:40

イデコをやるにあたって、SBI証券しようと思っているんですが、どうですか?

楽天のほうがポイントつくから良いのかな+3

-1

-

118. 匿名 2018/08/06(月) 23:28:13

>>115

ありがとうございます。

年収が高ければ高いほど、やったほうがお得ですね。私もちょっと定期はやめて信託のほうにしてみようかなと思います!+2

-0

-

119. 匿名 2018/08/06(月) 23:28:27

ハイリターンと言うほどのリターンもないとは思うけど長期だとね。。

私も111の言う通り海外インデックスにしてる。だめな時は利益は少ないけど数買える。いい時は逆で、利益でるけど月当たりの数は買えない。

でも買った数が増えれば次の利益幅も増える。

酔っ払っててうまく言えなくてごめん。

リターンの割には堅実だと思う。海外インデックス。国内のインデックスはやめた方がいい。シケが長いとつまらないけど、世界経済が良好ならわざわざ日本株買う海外勢は少ない。

+3

-1

-

120. 匿名 2018/08/06(月) 23:30:04

>>117

楽天もsbiも口座維持手数料ってかからないんだよね?

あとは受け取る時の諸条件がsbiのほうが寛容だった記憶。+2

-0

-

121. 匿名 2018/08/06(月) 23:52:57

>>119

ほろ酔いの時にすみませんw

そういえば海外勢の流れに乗っかった方が良いってネットで見たんですが、やっぱり海外勢の流れを見るのは大事なんですね。

初心者なので勉強になります!+3

-1

-

122. 匿名 2018/08/06(月) 23:53:18

イデコ、SBIより楽天の方が受け取るときの選択肢が多いよ。私は迷った末、楽天でイデコの口座つくった。+4

-0

-

123. 匿名 2018/08/07(火) 00:09:40

私もidecoもNISAもしてます!

idecoは本当に老後資金としてなので手数料分考えて税金これくらいお得になったら嬉しいなくらいの感じで…

NISAは完全に余裕資金でなので年間120万も枠使えずじまいだけど、勉強がてら始めるのには丁度いいんじゃないかな??

ロールオーバーがまだよくわかってないけど、そろそろ手続きできるようになるのかな??+3

-0

-

124. 匿名 2018/08/07(火) 00:13:38

確かに日本株の半分は海外投資なんだよね。

世界経済わかると、安全資産としてemergencyの時に円買うし株も同意なのかな?

今はユーロやトルコ、石油周りのサウジあたり。そして中国。がアメリカと睨めっこか止まらない。

そう言う時の株は危ないから手仕舞いしてる。為替へ一時避難中。+3

-0

-

125. 匿名 2018/08/07(火) 00:16:14

>>122

そうなんだね!このトピ見て一時金と年金の併用できるとみて驚いてた所。

投資のメイン口座ということもあり、既にsbiで取引中なので残念。。+1

-0

-

126. 匿名 2018/08/07(火) 00:18:27

日本株「しか」してない人は世界経済に鈍い場合もあるから要注意。

自分の保有銘柄しかみてないからね。

+2

-1

-

127. 匿名 2018/08/07(火) 00:27:17

楽天ってカードだけとは思うけど、個人情報ガバガバなイメージがあって、証券となると超個人情報過ぎるからちょっとためらった自分がいるw+0

-2

-

128. 匿名 2018/08/07(火) 00:35:05

株は今は買いの時期ではないよ+3

-2

-

129. 匿名 2018/08/07(火) 02:06:13

私も今日、郵便局で積立NISA聞いてきた。

楽天やSBIの方が信託報酬が少ないけど、店舗窓口の方が、気持ち安心だから多分郵便局で口座作ろうかと思ってる。

+2

-0

-

130. 匿名 2018/08/07(火) 03:17:43

私はあほだから、投資とかはしない。

唯一、不動産の目利きだけは優れてるらしいから、物件を買って賃貸一択。

追々立ち退き予定がある場所とか、ドミノができそうなとこ(隣が売ってくれそう、隣が欲しがってる)で人が欲しがらないようなボロを集めてる。

で、資産価値があがったとき、あげたときに一気に売る気。そこいくまでに元は充分取れるし。+2

-2

-

131. 匿名 2018/08/07(火) 07:15:59

>>130

全然アホじゃない、

というかスゴイです!

そしてそれは不動産投資というのでは?笑

+7

-1

-

132. 匿名 2018/08/07(火) 07:26:45

不動産興味ある。

ボロい空き家買って直して、転売or賃貸。

でもあんまりいい物件が出てこない。街歩いてると結構空き家ありそうなのに。+2

-0

-

133. 匿名 2018/08/07(火) 08:06:32

不動産はあと数年後に暴落する。やめておいた方がいい。+1

-0

-

134. 匿名 2018/08/07(火) 08:10:52

>>110

申込みはアプリダウンロードして住所を書いて、スマホからマイナンバーカードを撮影してアップするだけだったよ。あまりに簡単で驚いた。

配当金あるよ。

シスコは2000円投資して7円出た。

+4

-0

-

135. 匿名 2018/08/07(火) 11:22:57

SBI証券の単元未満株を貯金感覚でやってます。

値嵩株も取引できて便利。+1

-0

-

136. 匿名 2018/08/07(火) 12:14:08

今年、定期代わりにと純金をバーで買いました。

最近ガターっと下がってて、今なら20万安く買えてたし、今売ったら30万円の損失…

予想外だったけど、まあ10年以上もってるつもりなので、大丈夫だと信じてます\(^o^)/+2

-0

-

137. 匿名 2018/08/07(火) 12:39:07

>>134

あーなるほど!

マイナンバーのアップロードって事はワンタップバイの口座が出来るのか

ネット証券や仮想通貨の取引所みたいなものかな。

配当もあるんだね

教えてくれてありがとう!

もうちょっと訊いてもいいかな…

その配当はどのくらいの頻度で入るの?

たぶんシスコってシスコシステムズCSCOだよね

一株あたりそんなに高い株じゃないけど普通の証券じゃ手数料考えたら1株ずつ売買するわけにもいかないし、それならワンタップバイで…って事か。利回りは良い方だもんね。

+0

-0

-

138. 匿名 2018/08/07(火) 12:45:40

金融系でバリバリ働いていたのに退職して5年、お金の流れがさっぱりわからなくなってきた!飛び飛びでしかニュース見てないから当然。そんな私は塩漬け株と個人年金の保険、goldを所持。+3

-0

-

139. 匿名 2018/08/07(火) 13:38:05

>>137

私もよくわからない(笑)

ある日取引履歴をみたら配当金が入っていた。メールでの連絡も一切なし。

詳しくはこのサイト見たほうがいいかも。![ワンタップバイ実況中継|スマホで1,000円投資の株初心者ブログ]() ワンタップバイ実況中継|スマホで1,000円投資の株初心者ブログwww.devtext.org

ワンタップバイ実況中継|スマホで1,000円投資の株初心者ブログwww.devtext.org収益率10%以上!株初心者が1,000円から投資できるワンタップバイの日々の収益画像と独自に考えた購入手法をリアルに紹介!メリット・デメリットもまとめてますので、初めての投資を検討している方は参考にしてみてください。

+2

-0

-

140. 匿名 2018/08/07(火) 21:35:01

IPO抽選で当たって儲かった方いらっしゃいますか?口座何個お持ちですか?+0

-0

-

141. 匿名 2018/08/07(火) 22:26:14

>>139

そうなのねw

ご紹介ありがとう

ブログ見てみます!+0

-0

-

142. 匿名 2018/08/08(水) 06:18:03

>>140

IPOのセカンダリーにうまく乗れて儲けたことならある

申し込みはしたいけど、まだしたことないです

口座は4つ(使ってないのもある)+2

-0

-

143. 匿名 2018/08/08(水) 20:57:39

>>142 すごい!

ちゃんと流れを把握してるんですね。

やっぱり142さんくらいプロじゃないとIPO難しいんですかね。

口座も4つですか!

ありがとうございました。

まだまだ他の方の経験談も伺いたいです。+2

-0

-

144. 匿名 2018/08/09(木) 19:25:05

>>143

いやそんな、プロじゃないですよ。投資歴もそんな長くないし…

IPOは公募に当選すれば有利は有利じゃないですかね

公開価格は上場後のリスクを踏まえてディスカウントされてますから

何連ストップ高買い気配が続くこともあれば

上場ゴールで急落もあり得るので注意は必要だと思います。

上がったり下がったりしながらもIPO後も人気化は引き続きっていう

そういう銘柄も実際多いし、私がセカンダリーで上手くいったのも

私が購入した価格以上でも買いたい人がたくさんいて、

結果的に後で入った人より私は含み益が多くて

値動きが大きい局面でもまだまだ余裕があったから買い増しも出来た、

そして利益が乗っているうちに売却できたってだけです。

IPOはシコリがほとんどない(オーバーアロットメント/冷やし玉はあるけど)

他と同じで利確をしっかり出来れば特別に難しいということはないと思います。

相場格言「頭と尻尾はくれてやれ」ですね!

私はどの銘柄も難しいなーと思いながら挑んでます…

買いてて結局は余裕がある人が勝つのかなと思いました。

長文失礼しました。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

313コメント2016/01/11(月) 02:24

有名な昔話、グリム童話を大人なりに真剣に考えるトピ

-

![]()

372コメント2016/04/10(日) 22:48

お金以外で今欲しい物を3つ書くトピ

-

![]()

333コメント2016/04/20(水) 23:34

お金に余裕の無い人の家計診断トピ

-

![]()

568コメント2016/07/29(金) 22:37

【ネタ】どんな質問もわりと真剣に答えるトピ

-

![]()

260コメント2016/08/03(水) 05:31

「友達」について真剣に話し合うトピ

-

![]()

190コメント2016/11/20(日) 16:29

最後に「お金ないのに」と付けるトピ

-

![]()

167コメント2017/01/17(火) 05:14

お金が無くても明るく生きる人のトピ

-

![]()

167コメント2017/01/30(月) 15:56

命について真剣に考えるトピ

-

![]()

428コメント2017/07/03(月) 10:56

どうして彼氏が出来ないか真剣に考えるトピ

-

![]()

2368コメント2018/07/20(金) 22:09

本当にくだらない相談をすると誰かが真剣に答えてくれるトピ

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する