-

1. 匿名 2026/03/21(土) 19:06:11

子持ち共働きです。返信

お互い正社員ですが、私は事務員で年収は平均以下。とても家族を養える収入ではないです。

(その代わり定時上がりの土日休みで、私が育児メイン)

夫も平均程度なので、夫の収入だけでも家族は養えず、共働きしないと家庭は回りません。

もし片方が何らかの事情で今まで通り働けなくなり大きく収入が落ちてしまったら詰むという危機感、不安感が常にあります。

賃貸なので今より数万円安い部屋に住み替えないといけないだろうけど、子供の校区と通勤の兼ね合いでそう簡単ではなさそう。

子供が産まれるまで夫婦ともに病気一つせず元気だったのに、子供が産まれてから立て続けにちょこちょこ病気がちになり、色々と予定も狂って一気に不安が押し寄せました。

共働きの皆さんとうですか?どう想定してますか?+20

-21

-

2. 匿名 2026/03/21(土) 19:07:32 [通報]

>>1返信

手厚い保険に入っておく。+120

-4

-

3. 匿名 2026/03/21(土) 19:07:32 [通報]

不安の9割は起きないって誰かが言ってました返信+31

-31

-

4. 匿名 2026/03/21(土) 19:07:43 [通報]

人類の歴史からみても核家族というものが無理のある不自然な形なのだから仕方ない返信+66

-3

-

5. 匿名 2026/03/21(土) 19:07:44 [通報]

自分が今と同じで頑張るしかないよね。それ以外あるかな?ただ、正社員共働きだからまだ家計的には大丈夫かなと思ってる。返信+9

-4

-

6. 匿名 2026/03/21(土) 19:07:45 [通報]

平均っていくらなの?返信+13

-0

-

7. 匿名 2026/03/21(土) 19:08:00 [通報]

>>1返信

どう働けなくなるかによるかだけど

保険は入ってないの?

あとはどんな助成制度があるか調べるとかなのかな+28

-0

-

8. 匿名 2026/03/21(土) 19:08:12 [通報]

返信![家計のために共働き必要なのに、もし片方が病気等で今まで通り働けなくなったら]()

+1

-7

-

9. 匿名 2026/03/21(土) 19:08:14 [通報]

親に頼る返信+20

-13

-

10. 匿名 2026/03/21(土) 19:08:20 [通報]

主が平均年収になれば貯金できて解決じゃない?返信+9

-5

-

11. 匿名 2026/03/21(土) 19:08:27 [通報]

>>6返信

平均以下なら主さんの年収300万くらいかな+8

-7

-

12. 匿名 2026/03/21(土) 19:08:29 [通報]

泣いて馬謖を斬るしかないね返信

働けないパートナーとは離婚だよ+6

-14

-

13. 匿名 2026/03/21(土) 19:08:49 [通報]

不安がっててもしょうがないから今を生きるしかないよ返信

+47

-1

-

14. 匿名 2026/03/21(土) 19:08:53 [通報]

健康に気を付けるしかないね返信+50

-0

-

15. 匿名 2026/03/21(土) 19:09:58 [通報]

それでも生きていかなきゃいけないから、その時はその時だよ。返信

こんな世の中で明るいことなんて考えにくいけど、不安なことばっかり考えてても余計暗くなるから考えない。+35

-0

-

16. 匿名 2026/03/21(土) 19:10:06 [通報]

>>1返信

詰む。就業不能保険に入っておくとか?+11

-2

-

17. 匿名 2026/03/21(土) 19:10:49 [通報]

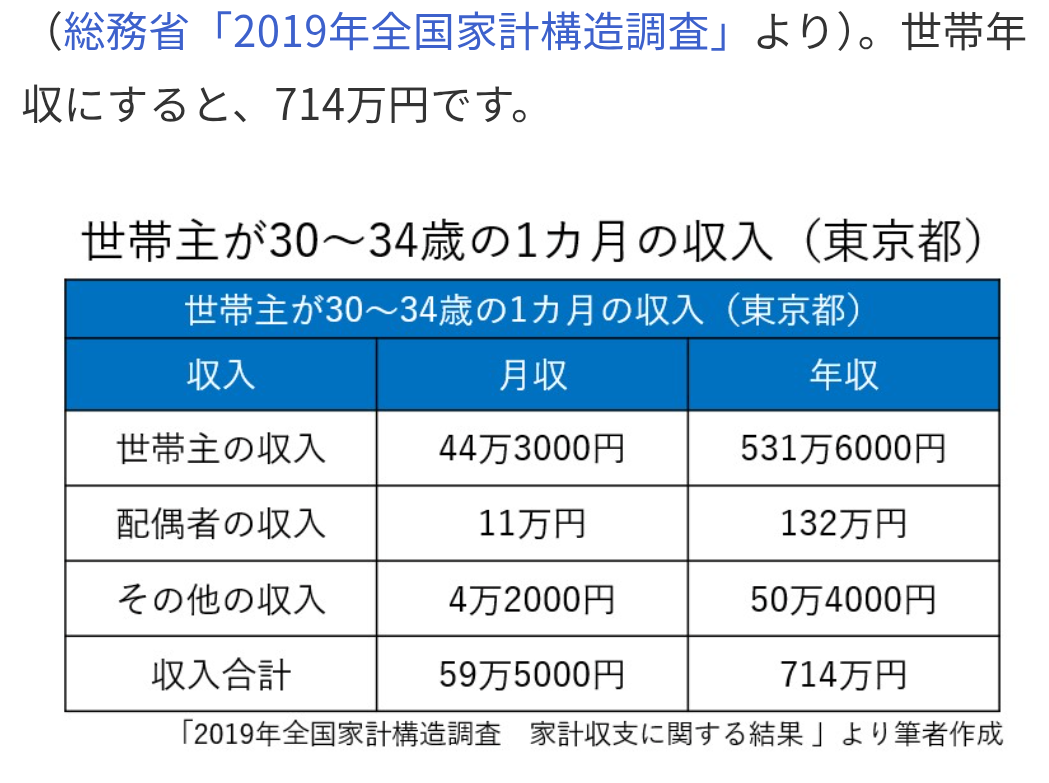

300+500くらいですか?それくらいなら主さんフルで働けなくなっても扶養内パートで節約したらどうにかなるんじゃないですかね、、、返信+11

-4

-

18. 匿名 2026/03/21(土) 19:11:09 [通報]

無駄だと言われてるけど、大金ないから選んでだけど保険に入ってる。子供いるし、どちらかが働けなくなったら働き方、休み方がかなり変わってしまうから返信+7

-0

-

19. 匿名 2026/03/21(土) 19:11:10 [通報]

>>1返信

保険入ってるけど、それでもカバーできないグレーゾーンとかなら、もういっそ離婚するしかないとおもってる+8

-1

-

20. 匿名 2026/03/21(土) 19:11:50 [通報]

>>1返信

保険と貯蓄しかなくない?+5

-1

-

21. 匿名 2026/03/21(土) 19:12:02 [通報]

子供の教育が心配だけど、鬱になったら以前と同じペースで働けるようになる確率は0に近い。鬱になる前の半分以下の仕事しか出来なくなるわ。だから、辛いと思ったら今より楽な会社に転職しよう。今は分かりやすく丁寧に解説してある参考書や動画があるし。返信+8

-2

-

22. 匿名 2026/03/21(土) 19:12:36 [通報]

>>1返信

だから私は最初から専業主婦で大丈夫な男性としか結婚する気なかった。

働いても働かなくてもいいと言われたので専業主婦になった。

共働きが必要と言われてたら結婚しなかった。+12

-25

-

23. 匿名 2026/03/21(土) 19:12:54 [通報]

>>1返信

その時はその時で、事務の貴方の年収を上げつつ公的な支援があると思うよ。+7

-0

-

24. 匿名 2026/03/21(土) 19:13:22 [通報]

今日って先の事に不安を過度に持ってるトピ多くない?返信+3

-2

-

25. 匿名 2026/03/21(土) 19:14:05 [通報]

>>17返信

子供一人ならいけそう

旦那さんが一生、年収500万っていうのもないだろうしね+3

-5

-

26. 匿名 2026/03/21(土) 19:14:31 [通報]

>>16返信

よこ

この保険は毎月の支払いが高そうだけど、いざという時に安心だね+0

-0

-

27. 匿名 2026/03/21(土) 19:14:59 [通報]

>>19返信

養育費は収入に含まれないから離婚して補助と養育費で育てた方が楽だよね+3

-1

-

28. 匿名 2026/03/21(土) 19:15:13 [通報]

>>2返信

就業不能保険、薦めとく+8

-2

-

29. 匿名 2026/03/21(土) 19:15:21 [通報]

生活のレベルを下げる返信

プライド捨てて割りきっていく

だってお金がないのはどうしようもない

何か見えなかったものが見えてくるも

+8

-0

-

30. 匿名 2026/03/21(土) 19:15:36 [通報]

>>22返信

コメ主は頑丈そうだもんね+4

-0

-

31. 匿名 2026/03/21(土) 19:16:17 [通報]

>>1返信

保険入るなら早く入ることをおすすめする。病気で薬飲み始めたら入れないか高額になるし。+4

-3

-

32. 匿名 2026/03/21(土) 19:16:22 [通報]

不幸とかじゃ無くて妊娠出産で旦那と同じレベルの年収の会社を辞めた。返信

続けていればパワーカップルだっただろうけど、何とかなったよ。+3

-0

-

33. 匿名 2026/03/21(土) 19:16:37 [通報]

やっぱり一馬力でやれる収入が無いと子供持てないと思っちゃう 2馬力で平均以下で子供持ったらそりゃあ不安しか無いわな返信+14

-0

-

34. 匿名 2026/03/21(土) 19:17:04 [通報]

>>24返信

ガルちゃんは前からこんなトピが多いよ。だからガルちゃんから離れる時期が何度かあった。暇つぶしで簡単な高校数学を解いていた 笑+2

-2

-

35. 匿名 2026/03/21(土) 19:19:01 [通報]

>>22返信

これどこの家庭も似たようなリスクあるよ

あなたもご主人が大病したら多少は大変にはなるでしょ

例えば世帯年収1億(夫婦ともに年収5000万)でも、片方が深刻な事故や病となると多少の路線変更は必要+7

-3

-

36. 匿名 2026/03/21(土) 19:19:21 [通報]

>>1返信

収入保障保険しかない。

うちも同じなので、ちょうど最近、徹底的に調べたの。

SBI生命の就労不能保険が一番保険料安かったよ+5

-0

-

37. 匿名 2026/03/21(土) 19:19:53 [通報]

>>28は返信

>>1へもでした

+2

-0

-

38. 匿名 2026/03/21(土) 19:20:34 [通報]

>>1返信

できる範囲で備えるしかない

どこの家だって想定外のピンチが訪れる可能性はあるので

その時その時をやり過ごして乗り越えるしかない+2

-0

-

39. 匿名 2026/03/21(土) 19:20:54 [通報]

>>22返信

それ旦那さん何かあったら大変だね。+7

-1

-

40. 匿名 2026/03/21(土) 19:21:20 [通報]

>>22返信

1の言ってること理解してない。

どっちが倒れても詰むって話をしてるんだよ。

あなたの場合は稼得者が一人だから、むしろ1さんよりリスク高い。

高額な保険に入りましょう+19

-3

-

41. 匿名 2026/03/21(土) 19:21:37 [通報]

>>1返信

そのための保険じゃないの?うちは旦那のほうが収入3倍だけど、会社の保険も厚いし、個人の保険も旦那のほうが手厚くしてるよ。なんかあったら困るからね。まぁ私が死んだときも都民共済からいくらか出ると思うけど。+2

-2

-

42. 匿名 2026/03/21(土) 19:21:47 [通報]

>>16返信

旦那が収入保障保険に入っていて、事あるたびに俺が居なくなったら月10万入るからそれで頑張ってって言ってたよ。10万?

そして50歳くらいになると掛け金同じでも保障は月5万。

+4

-1

-

43. 匿名 2026/03/21(土) 19:22:20 [通報]

私メンタル弱いから住宅ローンも旦那一人で返せる額しか借りなかったし、子供も一人だよ。返信

とりあえず資格取って何かあってもすぐ再就職できるようにするのと、貯金しとくくらいしか今できることないんじゃないかな?+3

-1

-

44. 匿名 2026/03/21(土) 19:22:57 [通報]

>>39返信

ちゃんと対策してるから大丈夫+3

-1

-

45. 匿名 2026/03/21(土) 19:23:04 [通報]

>>24返信

子どもがいないならともかく、

想定できるリスクには備えるのが賢いと思います+0

-0

-

46. 匿名 2026/03/21(土) 19:23:41 [通報]

離婚しな返信

女性にとって離婚は将来への道を照らす明るい希望+0

-1

-

47. 匿名 2026/03/21(土) 19:24:36 [通報]

起きてもないことを考えて不安に返信

なってたらメンタルやられるよ

考えても意味のないムダな時間を

使うより楽しく働けることを考えよ+0

-0

-

48. 匿名 2026/03/21(土) 19:25:50 [通報]

その為の傷病手当と就業不能保険返信+2

-0

-

49. 匿名 2026/03/21(土) 19:25:55 [通報]

ここのところ別トピでマンションのローンが毎月30万の人を何人か見たけど、夫婦共働きから大丈夫だけど、1人になったらかなりやばいんじゃって思ったよ返信

でもマンション価格が高騰している今はそれが普通な感じなの?+3

-0

-

50. 匿名 2026/03/21(土) 19:27:00 [通報]

義母がちょっと頭がよろしくなくて、保険加入が多すぎた。凄い額を溶かしてる。返信

小金持ちなので勧誘されたらホイホイ加入しがち。+3

-0

-

51. 匿名 2026/03/21(土) 19:27:21 [通報]

>>44返信

横

その対策については言わず頓珍漢なコメントしかしないところ+5

-4

-

52. 匿名 2026/03/21(土) 19:27:23 [通報]

>>42返信

うちもそのくらいのに入ってるけど10万だと回らないよね

+2

-0

-

53. 匿名 2026/03/21(土) 19:27:42 [通報]

そう考えると専業世帯は、専業が働きに行けば、奥さん側の収入は上がる余地はあるね返信+2

-0

-

54. 匿名 2026/03/21(土) 19:27:44 [通報]

>>42返信

妥当な金額だと思う。

フルカバーできる保険に入ろうと思ったら、生活を圧迫しすぎるからです。

収入保障保険は、フルカバーする目的ではなく緩衝材と考えるのが正しいよ。

月10万でも、旦那さんが再起できるまで生活を維持しながらかなり楽にやり過ごせる。

(もちろん蓄えは必要)

もし再起できないような重篤な場合は、保険でなんとかする話ではないです。

生活設計自体を変える局面ってこと。

家を売って引っ越すとか、あなたがもっと稼ぐとか+5

-0

-

55. 匿名 2026/03/21(土) 19:28:09 [通報]

やっぱり貯蓄だね。2人が元気に働けるうちに少しずつでいいから貯めとくことね。1年分は補てん出来るようにね返信+7

-0

-

56. 匿名 2026/03/21(土) 19:28:58 [通報]

>>49返信

毎月30!凄いね。そんなマンションなら管理費修繕費、駐車場、などなど全部お金掛かるぞ。

固定資産税も。+1

-0

-

57. 匿名 2026/03/21(土) 19:29:22 [通報]

>>40返信

高額な保険も入ってたんだけど、途中で保険金払うよりも自分たちで運用したほうが良いって気が付いて保険を解約して株やった。

おかげで不労所得がかなりできたのでどちらが倒れてもお金には困らない資金が出来た。+4

-1

-

58. 匿名 2026/03/21(土) 19:29:26 [通報]

>>3返信

実際そうだろうし私もそう思う。けどシミュレーションしとくのは大事だと思う+4

-1

-

59. 匿名 2026/03/21(土) 19:29:37 [通報]

>>1返信

夫婦のどちらかだけの収入でも成り立つようにしか計画してないから何の問題もないかな+2

-2

-

60. 匿名 2026/03/21(土) 19:30:05 [通報]

>>44返信

どんな?+1

-0

-

61. 匿名 2026/03/21(土) 19:31:37 [通報]

>>57返信

うちは投資も貯金も保険も。目的が異なるから。

不要なのは積み立て型の中途半端な保険とか、無駄にてんこ盛りの医療保険とか+1

-0

-

62. 匿名 2026/03/21(土) 19:32:21 [通報]

>>1返信

今の世の中ほとんどがそんなもんじゃないの?w+2

-1

-

63. 匿名 2026/03/21(土) 19:32:22 [通報]

>>49返信

別に交通事故に遭わなくても、どっちかが鬱になることなんて十分考えられるもんね+3

-0

-

64. 匿名 2026/03/21(土) 19:32:25 [通報]

>>25返信

楽観的な人が羨ましい。

順当に上がっていても、もし会社が不況になったら、とか、激務すぎて転職したら、とか考えちゃう+2

-0

-

65. 匿名 2026/03/21(土) 19:32:37 [通報]

>>6返信

横

![家計のために共働き必要なのに、もし片方が病気等で今まで通り働けなくなったら]()

+2

-0

-

66. 匿名 2026/03/21(土) 19:32:48 [通報]

>>28返信

就業不能保険は結構厳しいよ。

もう仕事復帰できないレベル+7

-0

-

67. 匿名 2026/03/21(土) 19:32:52 [通報]

>>52返信

そう、それなのに10万入るんだから大丈夫だろ?って感じだった。

知識不足で住宅ローンを私の実父に全額借りて支払ってしまった。団信にも入っていたのに。+2

-0

-

68. 匿名 2026/03/21(土) 19:34:24 [通報]

>>6返信

平均ってあてにならないよね。

+0

-0

-

69. 匿名 2026/03/21(土) 19:34:48 [通報]

>>16返信

基本的には収入保障保険と就業不能保険は違うよ

収入保障は被保険者が亡くなったらおりる保険、ただ特約で就業不能保険的ものが付けられる

就業不能保険は病気や事故で働けなくなった場合の保険だけどなかなか保険会社の基準もマチマチでかなりの重篤な感じじゃないと満額出なかったり厳しい+1

-0

-

70. 匿名 2026/03/21(土) 19:35:12 [通報]

>>60返信

>>57+0

-0

-

71. 匿名 2026/03/21(土) 19:35:53 [通報]

>>9返信

頼らないで欲しい

こちらも大変+4

-2

-

72. 匿名 2026/03/21(土) 19:36:30 [通報]

>>61返信

掛け捨ての安い保険はそのまま入ってるよ。

解約したのは高額な保険。+0

-0

-

73. 匿名 2026/03/21(土) 19:36:37 [通報]

先の事を心配しすぎてもしょうがないよ返信

東日本大震災レベルの災害が明日主の身に降りかかる可能性だってゼロではない

生活レベルを落とすのが嫌で共働きしないと維持が難しいなら夫婦共に継続して働き続けられるよう病気になりにくい健康的な生活を送ること(酒、タバコやらないとか運動するとか)

心配するより具体的に効果の出る行動をすれば?

それでも突然不幸なトラブルに見舞われる事もあるかもしれないけどその時はその時+1

-0

-

74. 匿名 2026/03/21(土) 19:38:06 [通報]

保険。あと義務教育中は助成で大丈夫。返信+0

-0

-

75. 匿名 2026/03/21(土) 19:39:34 [通報]

>>1返信

私は今のとこでやっていけそうになくなったら自分か夫の地元に引っ込んでもいいやと思ってるし、マジでつましい生活したら子ども1人くらいなら自立までなんとか面倒みられるだろと思ってる

一応蓄えも作ってるけど十分ではないし、まあ基本その時の状態でできる限りやるしかない+0

-0

-

76. 匿名 2026/03/21(土) 19:41:42 [通報]

社員なら家を買うのを考えてみては?返信

団信ってね、旦那が亡くなってしまったらローン免除になるんだって

家賃と同じくらいの金額で家のローンが組めるなら、買っておいた方が安心かもよ

+4

-0

-

77. 匿名 2026/03/21(土) 19:42:47 [通報]

>>52返信

足りない分は自分が働くしかないよね。

+0

-0

-

78. 匿名 2026/03/21(土) 19:44:21 [通報]

>>76返信

団信はちょっと安心だよね+2

-0

-

79. 匿名 2026/03/21(土) 19:44:39 [通報]

>>15返信

なるようになるというか何とかするというか

生きるためにその時出来ることをするしかない

子供がいるなら、なおさら頑張って踏ん張るしかないと覚悟しておくしかない+1

-0

-

80. 匿名 2026/03/21(土) 19:47:29 [通報]

>>21返信

病気より鬱の可能性が高いんだね+0

-0

-

81. 匿名 2026/03/21(土) 19:47:47 [通報]

>>71返信

子どもに言え+1

-1

-

82. 匿名 2026/03/21(土) 19:53:18 [通報]

心配は心配だけど、独身でも小無しでも子持ちでも働けなくなったらどうしようもないのは皆同じだし、急にリタイアになっても何も困らないのは実家も太くて貯金もたっぷりある大金持ちだけだよ返信

コツコツ貯金して備えるしかないのでは+2

-0

-

83. 匿名 2026/03/21(土) 19:54:29 [通報]

>>65返信

30歳既婚男性の平均って月額45万くらいなんだ+0

-0

-

84. 匿名 2026/03/21(土) 19:55:36 [通報]

>>1返信

2馬力 絶対 前提で結婚して子供作るってかなりリスク あるよね

どちらかの会社が倒産したらどうするのかな とか、難病発症してしまったり精神疾患になったらどうするのかなとかね

公務員とかなら福利厚生しっかりしてるけど 民間の平均より下の給料 しかもらえないような会社だと万が一 病気にしたらクビにされそうで怖いね+4

-0

-

85. 匿名 2026/03/21(土) 19:55:40 [通報]

>>64返信

横だけど、そこまでマイナスに考える人がよく結婚…はまだしも、子供を作ったなって思う

自分だけでコントロールできないものをどんどん増やしたらその分不安要素も増えるのに+4

-0

-

86. 匿名 2026/03/21(土) 20:01:50 [通報]

マイホームを売って、アパートか団地にうつると思う。実家が貧乏だったから、節約生活には慣れてる。家族で身を寄せ合って仲良く頑張れると思う。お金がないときの方が、たまに買うケーキ、親が頑張って買ってくれたお祝いやたまの旅行など喜びや感動が大きかった。返信+0

-0

-

87. 匿名 2026/03/21(土) 20:03:33 [通報]

>>9返信

頼れて羨ましい

うちなんて親も貧乏賃貸暮らしで、頼るどころかフォローしてるよ…+4

-0

-

88. 匿名 2026/03/21(土) 20:04:24 [通報]

>>10返信

主が育児メインだから働き方も制限あるのよ+1

-0

-

89. 匿名 2026/03/21(土) 20:05:17 [通報]

>>1返信

住み替えが必要なほど足りなくなるならいまが分不相応なのかと+2

-0

-

90. 匿名 2026/03/21(土) 20:06:32 [通報]

>>86返信

賃貸ってかいてある。けど世帯収入下がるなら公営団地に入れそうだよね。+0

-0

-

91. 匿名 2026/03/21(土) 20:07:02 [通報]

>>85返信

実際うちの夫は体壊して年収100万以上落ちたよ

それでも働けるだけマシと思うしかない

人生何があるかわからない+0

-0

-

92. 匿名 2026/03/21(土) 20:07:09 [通報]

>>35返信

さすがに、そこまで稼げる夫婦は資産運用だけで生活できる仕組み作ってるよ

わが家だって年収1億なくても資産運用だけで生活もうできるし+1

-0

-

93. 匿名 2026/03/21(土) 20:13:15 [通報]

>>1返信

平均の年収で家族養えないって、生活レベル上げすぎでは+0

-0

-

94. 匿名 2026/03/21(土) 20:19:37 [通報]

そうなってしまったら障害年金もらえるといいね返信+0

-0

-

95. 匿名 2026/03/21(土) 20:26:12 [通報]

会社員で働けなくなったら傷病手当金とかもあるんじゃない?返信+0

-0

-

96. 匿名 2026/03/21(土) 20:38:39 [通報]

>>14返信

予防って本当に大事だよね

起きてからじゃ遅いから、何でも予防する方向で生活するしかない+1

-0

-

97. 匿名 2026/03/21(土) 20:46:05 [通報]

主人が倒れたら毎月30万入る保険は返信

入ってる

私は何もないけど+0

-0

-

98. 匿名 2026/03/21(土) 20:46:41 [通報]

日本には生活保護があるので別に生きていけなくはないと思う返信

正直、旦那さんの給料で普段の生活は賄って主の給料はほぼ貯金に回した方がいい気はするけど生活のレベルが落とせないなら仕方ない

その時が来たら覚悟がなくとも強制的に貧乏生活になるだけなので健康で居られるよう願うしかない+2

-0

-

99. 匿名 2026/03/21(土) 20:57:43 [通報]

>>22返信

いやいやだからさ、そういう状態で旦那が事故や病気で働けなくなった場合どうするか?って話よ。あんたがどーなっても構わないだろうけど、稼ぎが足りなくなったらの話をしてるんでしょ、トピ主は。あんたとこも旦那がどうなるかなんてわかんないよ?+4

-1

-

100. 匿名 2026/03/21(土) 20:57:52 [通報]

>>50返信

結婚したら旦那さん自身が保険の整理したらいいと思うよ。貯金と保険と運用のバランス大事+0

-0

-

101. 匿名 2026/03/21(土) 21:00:08 [通報]

>>83返信

30代前半ならそんなもんじゃない?

ボーナスは別だし+1

-0

-

102. 匿名 2026/03/21(土) 21:00:50 [通報]

>>42返信

就業不能保険って、寝たきりレベルにならないと出ませんから

癌や心筋梗塞で入院したら出るとか…ないです

医師が在宅療養と認めるレベルです

ですから、収入保障保険の方に入ればよかったかも?

会社によって、入りやすいけど、いざ給付出にくいとかあるから気をつけてくださいね…

+6

-1

-

103. 匿名 2026/03/21(土) 21:03:57 [通報]

>>1返信

家賃は今どの位なんだろう?公営住宅は入れないかな?

旦那さんの年齢によっては、年収上がるなら転職もありだと思う+1

-0

-

104. 匿名 2026/03/21(土) 21:11:03 [通報]

私が病気になって仕事を辞めざるを得なくなった。返信

当時は想定外の事だったし不安で不安で仕方なかった。

ても扶養に入って実家の援助もあってなんとかなってる。

+1

-0

-

105. 匿名 2026/03/21(土) 21:12:25 [通報]

>>101返信

うちの旦那45歳公務員だけど45万も貰ってないわ。+4

-0

-

106. 匿名 2026/03/21(土) 21:19:23 [通報]

校区がどうとか言ってられないよね。特に夫の収入がなくなってとかなら公営住宅に引っ越すとかもありだよ。収入に見合った家賃なんだから。返信+3

-0

-

107. 匿名 2026/03/21(土) 21:44:10 [通報]

>>45返信

うち子供いるしローン抱えてるけど主みたくどうしようと考えていたら動けなくない?その為の保険だったりは当然入ってるだろうしさ。+1

-0

-

108. 匿名 2026/03/21(土) 22:03:00 [通報]

>>1返信

お疲れさまです。

お子さんから病気をもらったり、ハードな日々で疲労が溜まり免疫が弱まったりという時期が自分にもありました。

先々の不安もありますが、家族の保険を見直したり貯蓄をコツコツしてきました。目の前の病気に注力して健康の有り難みを感じてきた日々でもあります。

かくいううちは、老化から先々の不安があります。

病気になると様々に不安も襲ってきますよね。

あまり悲観的にならず、やれることをするでいいのかも知れません。

+0

-0

-

109. 匿名 2026/03/21(土) 22:06:03 [通報]

>>105返信

公務員って都内のサラリーマンより給料安いのでは?

都内は大企業多いし。

デフレで株価安い時代は公務員人気だけど、インフレで株価上がって大企業の初任給が上がる時代は公務員不人気になるよね+2

-0

-

110. 匿名 2026/03/21(土) 22:24:16 [通報]

>>2返信

保険に入っていたけど、両目失明とか全く動けないとかにならないと出なかった。

自分が頑張るしかない。+5

-1

-

111. 匿名 2026/03/21(土) 23:05:44 [通報]

>>7返信

助成制度を調べた結果、偽装離婚で二世帯に分けて、働けない方は生活保護、働く妻の世帯はひとり親補助を受けるようになった家族を知ってる。

で、平常時は妻のアパートで皆で暮らしてる。+0

-0

-

112. 匿名 2026/03/22(日) 03:02:07 [通報]

夫も平均程度なので、夫の収入だけでも家族は養えず…って、これはおかしいのでは?返信

夫が平均程度の収入なら、妻が扶養内パート程度で働けば成り立つ程度の家計収支でおさめるのが普通だと思うけど。+0

-0

-

113. 匿名 2026/03/22(日) 04:23:21 [通報]

>>1返信

だから今子なし多いんだよ+0

-0

-

114. 匿名 2026/03/22(日) 06:25:23 [通報]

学区とかは諦める返信+0

-0

関連トピック

-

![]()

787コメント2025/05/19(月) 07:07

共働き世帯の意識調査で「家計が苦しい」半数近く…理想の世帯年収は1126万円 世帯年収平均806万4000円の結果に

-

![]()

105コメント2018/11/08(木) 19:34

子供部屋にテレビの配線 必要?不必要?

-

![]()

47コメント2019/06/03(月) 19:29

家計簿 家計簿アプリ

-

![]()

294コメント2019/07/07(日) 12:09

乳幼児は沢山病気をしたほうがいい or 病気はしないほうがいい!?

-

![]()

67コメント2019/08/12(月) 18:00

共働きも増加中だけど… 家計の管理は夫婦別々にしている?

-

![]()

104コメント2020/06/16(火) 01:32

「博多通りもん」、初の「全国CM」で注文殺到 ドラマ「M」の田中みな実「通りもん眼帯」人気でブレイク

-

![]()

136コメント2023/12/20(水) 00:38

世帯年収「800万円」のわが家は結局、「大学無償化」の恩恵を受けられない? 共働きで家計は毎月ギリギリなのですが…

-

![]()

276コメント2024/01/20(土) 11:19

働きたくないけど家計のために働いてる子持ち共働き

-

![]()

749コメント2024/06/29(土) 17:47

〈ホス狂は病気か?〉「薬は効かない。必要なのは我慢と根気そして…」回復施設を運営し、これまで500人のホスト依存症患者を治療した医師が“ホス狂”とその家族に伝えたいこと

-

![]()

1460コメント2024/10/15(火) 10:54

「共働きが加速すれば男も女も幸福度が上がる」世界23カ国調査で判明した男女格差と幸せの意外な関係

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する