まさか、これほど金利が上がるとは…「年収900万円」42歳会社員、憧れのマイホーム実現から10年、「生きた心地がしません」の現実

210コメント2026/01/25(日) 22:10

-

1. 匿名 2026/01/22(木) 14:43:59

「当時は、銀行の担当者も『日本の金利が急激に上がることは考えにくい』と言っていましたし、自分でもそう考えていました。でも、現実は違いました」

「適用金利が段階的に上昇し、今年の更新では月々の返済額が21万円を超える見込みです。月々3万円以上の出費増は、はっきり言って想定外です」

現在のローン残高は5,000万円ほど。払い終えるのは、今のところの定年を超えた67歳です。

「一番苦しいのは、これからお金がかかる子どもたちの教育費です。中学受験のための塾代をどう捻出するか、妻と夜な夜な話し合っています。また、上の子が受験するのに、下の子はさせないというわけにはいかない……。住宅ローンを組んだ当時は『これくらいの返済なら大丈夫』と思っていましたが、今では家を持っていること自体がリスクなのでは、と考えてしまいます。本当、生きた心地がしません」+15

-74

-

2. 匿名 2026/01/22(木) 14:44:42

でも全然円高にならんね

もう終わってたのかこの国+238

-26

-

3. 匿名 2026/01/22(木) 14:45:06

7000万の家ってすごいね。うちは世帯年収1000万の借入金は3000万くらいだわ。+232

-67

-

4. 匿名 2026/01/22(木) 14:45:27

>>2

これまた極端な+33

-0

-

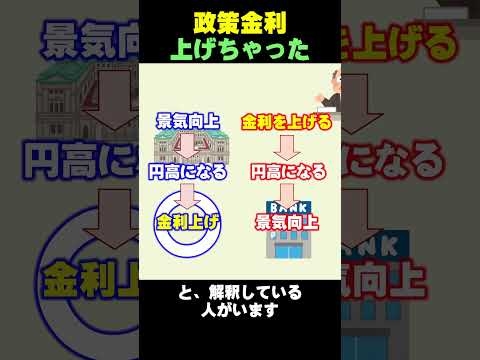

5. 匿名 2026/01/22(木) 14:45:49

>>3

マウントはいらないよ+215

-34

-

6. 匿名 2026/01/22(木) 14:46:00

インフレの状況考えたら金利安過ぎるしまだまだ上がるよ+77

-7

-

7. 匿名 2026/01/22(木) 14:46:12

急激にっていうほどじゃないだろ、海外の金利見てみなよ+27

-2

-

8. 匿名 2026/01/22(木) 14:46:25

世帯年収1200万だったらどんどん先に払っておいた方が良かったね

まあ適当設定だろうけど

年収900万って仕事が出来る人のレベルだから

そんな人が今までの日本の状況で低金利のままダラダラ払い続けられると考える人はいないと思う+137

-6

-

9. 匿名 2026/01/22(木) 14:46:27

最悪、東京マンションなら売れば利益出るんじゃないの?+109

-2

-

10. 匿名 2026/01/22(木) 14:46:33

強気なローンの組み方すぎない?

もっと世帯年収あるけどもっと抑えたよ+106

-9

-

11. 匿名 2026/01/22(木) 14:47:03

>>6

利上げしても円下がったもんね

近い将来3から5%になると見てる+19

-2

-

12. 匿名 2026/01/22(木) 14:47:05

>>5

7000万の家の方がマウント取れるでしょw

田舎だと城みたいな大きい家建てられるわ+110

-9

-

13. 匿名 2026/01/22(木) 14:47:08

金が増えて増えて増えまくってる

笑いが止まらない

現金の円、だけが腐ってる笑笑

🙏

住宅ローンの人は別に損してるわけではなくカツなだけ+1

-5

-

14. 匿名 2026/01/22(木) 14:47:11

>>1

年収900万で7000万の借入が良くないだけやん+181

-1

-

15. 匿名 2026/01/22(木) 14:47:13

今金利いくらくらいなの?

ネットとかだとまだ安かったりするよね確か+3

-0

-

16. 匿名 2026/01/22(木) 14:47:24

そもそも年収900万で7000万が無理じゃないの?

+166

-4

-

17. 匿名 2026/01/22(木) 14:47:40

>>9

次に住むところが無さそう+51

-0

-

18. 匿名 2026/01/22(木) 14:47:51

>>3

すぐこういうこと言ってくる人出てくるけど、昔とは色々違うんだよ+164

-11

-

19. 匿名 2026/01/22(木) 14:47:57

変動金利の返済額上がったってあまり聞かないんだけどきのせい?

固定金利の利率は今から契約する人はちょっと高くなったとテレビで見たけど+10

-4

-

20. 匿名 2026/01/22(木) 14:48:25

>>8

年収900万ごときに夢見すぎだろ

どんなスーパーマンだよ+43

-12

-

21. 匿名 2026/01/22(木) 14:48:45

10年前に家買えたなら今から買う人よりはマシだよ

月3万のアップなんて比べ物にならなくらい10年で家の価格上がってる+135

-0

-

22. 匿名 2026/01/22(木) 14:48:47

>>2

円高になる要素ない

国力が落ちてるのに為替の価値が上がるはずがない+51

-0

-

23. 匿名 2026/01/22(木) 14:49:03

>>12

横

世帯年収は高いけど3000万しか借りてないという堅実マウントなんじゃない?+31

-4

-

24. 匿名 2026/01/22(木) 14:49:25

>>2

そもそも政策金利の役割は

景気が悪い時に金利を下げて企業がお金を借りやすくして、市中にお金を流す。

過熱した時に利上げして、借りにくくして景気を冷ます。

↑

これだからね。

今の日本は不景気なのに物価だけ上がってるから、利上げしてもさらに消費が冷え込むだけ。本来、円高にしたいなら、まず減税なりして景気を上げてから利上げすればいい。

餓死しそうな人にダイエットさせてるようなものだよ。![日銀また利上げするってよ #shorts]()

+59

-3

-

25. 匿名 2026/01/22(木) 14:49:55

固定と変動、どっちも一長一短あるのは常識だからなぁ+5

-1

-

26. 匿名 2026/01/22(木) 14:50:00

>>8

職種によるからなぁ

900稼ぐのに数字や経済に強い人である必要はないからw+22

-0

-

27. 匿名 2026/01/22(木) 14:50:05

無理するからこうなる

このパターンならおそらく

いずれ手放すだろうね

考え方が甘いと思うよ

+13

-0

-

28. 匿名 2026/01/22(木) 14:50:15

>>18

5年前かな建てたの。頭金も入れたから4000万くらいだと思う。+3

-22

-

29. 匿名 2026/01/22(木) 14:50:19

>>1

こんなトピばっかり立てんな+2

-0

-

30. 匿名 2026/01/22(木) 14:50:26

新築の戸建てとか何年住めば元が取れるんだろうね。

自分の実家がいま築23年。

土地はあって、建て替えだから解体と建築で一括込み込みで3000万で建てた。

固定資産税が毎年20万✖️23年

火災保険が年5万✖️23年

各種メンテナンス総額300万

トータル約3900万

これを、一か月の賃料にしたら14万円

うーん、賃料より安いか??? お得?

コレ土地代や金利含めてないからね

エアコンは何機かは買い替えてるし、賃貸なら附属でついてたらかからないし+15

-7

-

31. 匿名 2026/01/22(木) 14:50:34

>>16

年収の7.7倍だもんね

借りすぎ+56

-0

-

32. 匿名 2026/01/22(木) 14:50:55

>>23

堅実マウントってなんじゃそりゃw今なんでもそう受け取られるのね+21

-7

-

33. 匿名 2026/01/22(木) 14:50:57

>>6

景気が悪い時に利上げは絶対にやっちゃダメ。

まず景気を良くしてから利上げが世界的に正しい順番。![日本銀行、おまえもか #shorts]() 日本銀行、おまえもか #shortsyoutube.com

日本銀行、おまえもか #shortsyoutube.com#金融政策#日本銀行#金利上昇 今まで低金利政策を固持してきた日本銀行が 景気を無視した利上げに踏み切りました。 VOICEVOX四国めたん

+17

-8

-

34. 匿名 2026/01/22(木) 14:51:58

>>16

夫婦共働きのペアローンで借りる額だと思った+1

-0

-

35. 匿名 2026/01/22(木) 14:52:02

10年前で7000万だった物件なら、今同じような物件買うなら億超えるんじゃない?+30

-0

-

36. 匿名 2026/01/22(木) 14:53:48

>>27

良いか悪いか分からないけどワンチャン癌になってチャラとかあり得るから分からん+0

-1

-

37. 匿名 2026/01/22(木) 14:53:54

変動金利はまだそんなに上がってないのに今の時点で大変ならこれからもっと大変そう

そんな人が何で変動選んだんだろう+38

-0

-

38. 匿名 2026/01/22(木) 14:54:48

>>22

今世界と戦えるジャパンブランドってなんだろう+2

-0

-

39. 匿名 2026/01/22(木) 14:55:19

今までが異常だっただけ+2

-0

-

40. 匿名 2026/01/22(木) 14:56:34

>>6

日銀は今年最低でも2回は利上げするだろうね+15

-1

-

41. 匿名 2026/01/22(木) 14:56:58

おバカな国民が利上げしろ!の大合唱

したから・・

まんまと財務省に乗せられて・・

景気悪いのに利上げするなんて頭悪すぎる+6

-10

-

42. 匿名 2026/01/22(木) 14:56:58

>>3

ガルってこういうドケチな人めちゃくちゃ多いよね。

ちょっと背伸びして良い家住む方が家族みんな幸せになれるのに。+7

-26

-

43. 匿名 2026/01/22(木) 14:57:21

>>16

やばいよね

スレッズとかでもペアローンの相談で世帯年収1000万が8000万のローン大丈夫でしょうか?

にうちもそのくらいでーす!またいなコメよく見かけるけど、カツカツなんてもんじゃないよ

その年収なら足立、江戸川、葛飾あたりの水準でしょうよって+29

-1

-

44. 匿名 2026/01/22(木) 14:57:25

>>28

よこ

年齢も違うんじゃない?+9

-0

-

45. 匿名 2026/01/22(木) 14:57:26

900万で借り入れ7000万って借りすぎでしょ

適正は年収の5倍~6倍くらいまでのはず+7

-0

-

46. 匿名 2026/01/22(木) 14:57:49

>>23

何でもマウント感じるんじゃないよ。

堅実に先のこと考えてるだけじゃん+11

-3

-

47. 匿名 2026/01/22(木) 14:58:05

>>3

うちは同じ年収で4200万+33

-1

-

48. 匿名 2026/01/22(木) 14:58:26

>>14

本人は900万だけど世帯年収は1200万みたいだよ。+5

-2

-

49. 匿名 2026/01/22(木) 14:58:33

>>38

ソニーもテレビ中国に売っちゃったしね+9

-1

-

50. 匿名 2026/01/22(木) 14:58:52

>>1

家買って10年なら十分低金利の恩恵受けてるのにね+11

-0

-

51. 匿名 2026/01/22(木) 14:59:07

まだまだ上がるぜ!+8

-1

-

52. 匿名 2026/01/22(木) 14:59:22

>>18

この記事の人10年前に建てたんでしょ

最近家買った話しじゃないよね+31

-3

-

53. 匿名 2026/01/22(木) 14:59:43

>>16

その上、中学受験だ塾だと言ってる。その年収であれもこれもはムリよ。+62

-0

-

54. 匿名 2026/01/22(木) 14:59:46

>>1

貯金派の私はウハウハですわ+4

-1

-

55. 匿名 2026/01/22(木) 15:00:34

>>3

うちは当時世帯年収950万で8000万+3

-13

-

56. 匿名 2026/01/22(木) 15:00:37

インフレなんだから当たり前+1

-0

-

57. 匿名 2026/01/22(木) 15:01:17

>>1

当時の固定でも結局今の変動と変わらないし、最初から無謀なローンだったんだよ+7

-1

-

58. 匿名 2026/01/22(木) 15:01:41

>>14

今の年収が900万てことじゃない?

10年前32歳の時の年収はよくて700万くらいだよね

それなのに7000万借りてて今の年収900万で子供が2人いるって計画性ないだけ+31

-1

-

59. 匿名 2026/01/22(木) 15:01:43

>>38

任天堂+12

-0

-

60. 匿名 2026/01/22(木) 15:02:00

>>22

そんな理屈じゃないけどね笑笑+3

-3

-

61. 匿名 2026/01/22(木) 15:02:51

>>2

外国との金利差見てみなよ。日本の利上げなんて大したことない。+7

-0

-

62. 匿名 2026/01/22(木) 15:03:12

>>16

7年前、家を買う時によく目にした目安が年収の5倍。

でも考えれば考えるほど5倍すら危険に感じたから、結局3.5倍に留めた。

7倍ってすごい。+47

-0

-

63. 匿名 2026/01/22(木) 15:03:20

>>58

世帯年収は1200万って元記事に。奥さんも働いてるんだね。+0

-0

-

64. 匿名 2026/01/22(木) 15:03:25

>>42

家は、ちょっとの背伸びが家計を圧迫すると思うけど。固定費だし。

+17

-0

-

65. 匿名 2026/01/22(木) 15:03:53

>>2

JAPランドコインは益々価値下がるね!

これからどうするの?+0

-2

-

66. 匿名 2026/01/22(木) 15:04:38

>>63

だから本人の年収の上がり幅がそれだけしかなく嫁も同額稼げるわけでもないのに借りてるのが無謀だよねって話+0

-0

-

67. 匿名 2026/01/22(木) 15:04:44

>>9

うちのマンション18年前に買ったんだけど、購入時から1400万円くらい上がってる。

だいぶあちこち修理したり壊れてるとこ出てきてるけど、今売ればかなりの利益が出る。

ただ、売ってしまったら次はとてもじゃないけどここら辺で買えないから、住むのは田舎か賃貸アパートになってしまう。

だからずっとここに住むつもり。+63

-0

-

68. 匿名 2026/01/22(木) 15:05:13

8年前家建てて固定金利にした。

周りに変動の人しかいなくて、「変動だけど金利はまず上がらないとハウスメーカーの担当に言われた、金利上がったら日本人みんな返せる人いなくて世の中大変なことになるからあげられないってさ〜」とかなり小馬鹿にされた記憶…+35

-2

-

69. 匿名 2026/01/22(木) 15:05:24

>>1

なんで上がるの?まさか変動にしたの?住宅なんて固定にするのが当たり前だと思ってたけど、違うんだね。すっごい不思議。+3

-11

-

70. 匿名 2026/01/22(木) 15:05:33

>>19

うち上がったよ?

今月から1万5千円up。

毎年一年毎の返済予定表みたいなの銀行から来るんだけど、今回は半年分しか来てない。

てことは半年後にはまた上がるんだなと悲しくなってる。+27

-0

-

71. 匿名 2026/01/22(木) 15:06:12

>>24

日本牧場の管理人である日本政府は牧場オーナーの命令で家畜の羊たち(日本人)を本気でコロしに来てる

もうエサ(主食の米)すら作らせない+12

-1

-

72. 匿名 2026/01/22(木) 15:06:23

一馬力で900万なら、奥さんにフルで働いてもらって世帯年収あげるしかないよね+5

-1

-

73. 匿名 2026/01/22(木) 15:07:24

>>58

今ローン残高が5000万って書いてあったから、年収700万で10年で2000万返したなら結構すごくね?

+24

-0

-

74. 匿名 2026/01/22(木) 15:09:17

これから?教育費もかかるかもしれないからいろいろ考えないとあれだね?+0

-0

-

75. 匿名 2026/01/22(木) 15:10:45

>>5

ヨコ

どこにマウントがあるの?まじでわからん笑

+37

-9

-

76. 匿名 2026/01/22(木) 15:10:51

最近似たようなトピ多いな+2

-0

-

77. 匿名 2026/01/22(木) 15:11:48

>>1

金利じゃなく金塊買っとけば20年前に比べて10倍😱+4

-0

-

78. 匿名 2026/01/22(木) 15:11:53

900万で7000万の借入で

子供2人で中学から私立

無理じゃない?+28

-0

-

79. 匿名 2026/01/22(木) 15:12:31

>>5

世帯年収1000万で3000万円代の家ってかなり現実的だしどこにマウントがあるの?+55

-16

-

80. 匿名 2026/01/22(木) 15:13:55

>>2

円キャリートレードの巻き戻しが発生すれば円高になる

日銀は利上げし続ける事だね+0

-0

-

81. 匿名 2026/01/22(木) 15:13:59

>>58

しかも上の子が中学受験の塾がどうのって事はまだ小3くらい?上の子妊娠中に買ったんか!?

完全にハイになってたね

妄想記事だろうけど+2

-0

-

82. 匿名 2026/01/22(木) 15:14:40

>>60

これがわからん人間はアホ

ガンガン投資されてるし

円安でもガンガン投資してる

単に安全通貨と投資家が考えてないだけ

不安だからゼロ金利のフランが

どの通貨より強くなってる

+3

-0

-

83. 匿名 2026/01/22(木) 15:15:41

>>3

そもそも借りすぎだよね+46

-5

-

84. 匿名 2026/01/22(木) 15:15:55

これから家を持つ人やまだローンの先が長い人は生きた心地しないよね。

なんとかならないもんかね…。

日本がレアアース掘削成功して商業化できればなー。

+1

-0

-

85. 匿名 2026/01/22(木) 15:16:06

>>20

あなたは非現実的過ぎ

平均値と中央値を考えれば出来る部類に入れない方がおかしい

仮にいても例外だよ

例外を記事にしても意味ないのでどちらにせよ記事を書いてる人が頭悪いんだよ+6

-10

-

86. 匿名 2026/01/22(木) 15:16:15

7千万も借りたんだ、借入金って年収の5倍くらいが妥当と聞いたけど。。

少し余裕がないと病気や失業のリスクもあるしね+3

-0

-

87. 匿名 2026/01/22(木) 15:16:29

>>79

ほんとだよ

なにがマウントなんだか意味わかんない

+28

-10

-

88. 匿名 2026/01/22(木) 15:17:21

10年前って、都内でも手頃な物件があったはず

年収900万で、7000万を購入するかな????

創作だよね+9

-0

-

89. 匿名 2026/01/22(木) 15:18:03

とりあえず中学受験どころじゃないのでは+9

-0

-

90. 匿名 2026/01/22(木) 15:18:36

>>78

無理っていうより金銭感覚狂ってるレベル。

その年収帯で無理し過ぎだし現実見ろって感じ+9

-0

-

91. 匿名 2026/01/22(木) 15:20:59

>>1

43年前に分譲マンション買った時は金利が8パーセントだった

今の人達恵まれすぎている+3

-8

-

92. 匿名 2026/01/22(木) 15:22:36

多分、完済無理だと思う。築浅なら早めに売った方が良いかも。せいぜい四千万位が返済ラインだと思うよ。修繕費とかあっちもこっちも壊れたとかで10年越えてくると予想より高い金額かかってくるよ。何もかも上がっているから。+4

-1

-

93. 匿名 2026/01/22(木) 15:22:54

2年前に30年ローン組んだけど、3%になっても大した事ないな〜って思ったけど。。それ以上は想定外+5

-0

-

94. 匿名 2026/01/22(木) 15:23:58

何回も書いたことあるけど

転勤族で今も賃貸に住んでるけど住宅補助があるから家なんか買うのは損と旦那がぜんぜん家を買う気なくてやってきた。

でも年取ってからどーすんのと。

退職したら家賃どうやってはらってくんだろ。

小さくても持ち家ほしいよ

でもお金ない+5

-1

-

95. 匿名 2026/01/22(木) 15:24:44

10年前の異常なマイナス金利が未来永劫続くと思うのは頭お花畑の経済に疎い人だね。当時変動で借りて問題なかったのは事が起きたら一括返済も可能な人でしたよ+10

-2

-

96. 匿名 2026/01/22(木) 15:24:46

>>9

うちなんか関西の新築マンションだけど3年で800万くらい上がった+4

-0

-

97. 匿名 2026/01/22(木) 15:25:10

>>1

生きた心地がしないのに中受はやめない。なんだそりゃ。+16

-0

-

98. 匿名 2026/01/22(木) 15:27:10

実際、住宅ローンの利息って上がってるの?

私、賃貸だから分からない+1

-0

-

99. 匿名 2026/01/22(木) 15:27:25

>>19

去年から3回くらい上がったけどね+3

-0

-

100. 匿名 2026/01/22(木) 15:28:15

>>3

何歳かによるね。アラフォー以上とかだとそれくらいの借入額が良さそう。+9

-0

-

101. 匿名 2026/01/22(木) 15:29:01

どうみても創作かと

10年前、5000万ちょっとで多摩地域で戸建てを買ったよ

その頃、都内もマンションだったら場所を選べば5000万~6000万で新築が買えたはず。

+9

-1

-

102. 匿名 2026/01/22(木) 15:29:32

>>88

10年前とか物件安い時期で本当羨ましいし

住宅ローン控除や消費税率もかなり条件良かったよね

その時期に購入して且つ固定で組んだ人は1%とかそれ以下だったりしてラッキーだねって話になるけどあの時代は変動でもラッキーだよね

まあ創作なんだけど。+14

-0

-

103. 匿名 2026/01/22(木) 15:29:32

多少金利が上がろうとも10年前に買っといて良かった

うちの近所同じような場所と家でも10年前より1000万上がってるから今じゃとても買えない+7

-1

-

104. 匿名 2026/01/22(木) 15:30:00

>>98

あがってた。

最安で0.6→1.0ちょい。しかもずーっと0.6キープでいきなり1以上に跳ねたからちょっとびっくりした。+6

-0

-

105. 匿名 2026/01/22(木) 15:31:16

周りに流されて変動にしなくて正解だったわ。私の家は堅実に固定で借りてますが、メガバン担当にも当時の決断褒められた記憶あるよ+4

-9

-

106. 匿名 2026/01/22(木) 15:32:29

>>3

いつ購入したのかで話は変わる+21

-1

-

107. 匿名 2026/01/22(木) 15:32:52

>>16

ソースがゴールドオンラインだからね…+4

-0

-

108. 匿名 2026/01/22(木) 15:32:58

7000万の家に、中学受験二人(予定)

年収2000万の人の生活だよ。+19

-0

-

109. 匿名 2026/01/22(木) 15:34:16

>>95

今でも今の傾向がずっと続くと思ってる人たくさんいるしな+1

-0

-

110. 匿名 2026/01/22(木) 15:34:25

創作だろうね。バカすぎるじゃん+5

-0

-

111. 匿名 2026/01/22(木) 15:35:45

今度の利上げを経ても変動金利なんて1%前後じゃん。

10年で0.6%の利上げのどこが急激な利上げなのかって話よ。+7

-1

-

112. 匿名 2026/01/22(木) 15:36:32

>>3

正確には借入が7000万円であって実際には8000万のマンションだよ

このクラスを今買うと1億~1億3千万円必要だと思う

+18

-1

-

113. 匿名 2026/01/22(木) 15:36:47

>>85

仕事ができる=金利を読めるじゃないでしょつってんの。頭悪いなあ+10

-0

-

114. 匿名 2026/01/22(木) 15:37:39

>>62

7倍はローンの借り入れ基準としてはほぼMAXだね。

もともとギリギリの設定だったって事よ。+5

-0

-

115. 匿名 2026/01/22(木) 15:38:51

>>3

都心と地方じゃ価値観違うからね

+12

-0

-

116. 匿名 2026/01/22(木) 15:39:27

金利の動向は日本だけじゃなくて米国の流れを参考にするもんだよ。日本は常に後追いだから+1

-0

-

117. 匿名 2026/01/22(木) 15:40:00

>>11

一気にそこまでは行けないと思ってるわ。

日本経済は構造的に金利の変動に弱い構造になってるから、一気には上げられないと思うよ。

毎年0.25%あがって10年後には3%ちょいくらいならあり得るとは思う。+8

-6

-

118. 匿名 2026/01/22(木) 15:41:11

跳ね上がる時は一気に上がります。過去を見れば分かるそういうもんです+5

-0

-

119. 匿名 2026/01/22(木) 15:41:57

>>79

うちの方が世帯年収あるけど堅実ですよマウントじゃない?+29

-1

-

120. 匿名 2026/01/22(木) 15:42:09

>>102

10年前当時、10年固定で1%ぐらいだった。

全額変動で20年で組んだよ

今、金利が上がって1%

ローン残高が半分になったから、結果オーライかな

これ以上、金利が上がるなら繰り上げするけど

子供が大学卒業してからになるかな。あと2年。+3

-0

-

121. 匿名 2026/01/22(木) 15:42:12

>>104

へー、ホントなんだ

教えてくれてありがとう+1

-0

-

122. 匿名 2026/01/22(木) 15:42:53

元金均等返済でローンを組んで、元本を出来るだけ早く返すのがいいと思う

+2

-0

-

123. 匿名 2026/01/22(木) 15:43:06

世帯年収いくらかは知らないけど、年収900万多額のローン持ちで中学受験は正気ですか?+9

-0

-

124. 匿名 2026/01/22(木) 15:45:04

>>1

10年前家買った時、みーんな変動金利の中、ハラハラ感が嫌で固定金利にした。当時は変わり者だねみたいな態度ハウスメーカーにもされたの思い出した。

借りてる額によるだろうけど、変動がどんどん上がっていっても、固定の方が高いのかな…+7

-0

-

125. 匿名 2026/01/22(木) 15:49:09

>>124

残高が多いうちに低金利でたくさん返した方が、総支払額は少なくなるらしいですよ

+3

-0

-

126. 匿名 2026/01/22(木) 15:50:11

>>122

元金均等で組んだけど金利上昇時にはこちらの方が有利になることがあるんだっけ+0

-0

-

127. 匿名 2026/01/22(木) 15:50:22

>>16

それが、今は普通なんだと不動産屋が言ってた。うちは4000万でビビってたら、堅実ですねぇ!って言われた+7

-0

-

128. 匿名 2026/01/22(木) 15:50:49

>>19

金利は上がったけど5年ルールがあるから支払額はまだ変わってない

利息が増えて元金の減りが遅くなる

未払利息が怖い+12

-0

-

129. 匿名 2026/01/22(木) 15:52:24

>>121

今は大体0.7〜0.8%くらいが多いけど政策金利が0.25%上がったから4月くらいから1%超える金融機関が増えるんじゃないかな?

近いうちにもう一段階くらいは上がるってのが大方の予想だね。

一年で上げられる金利の幅としては妥当な範囲だと思うよ。+8

-0

-

130. 匿名 2026/01/22(木) 15:53:36

あれ?うちも同じ頃に同じ金利で借りてるのに金利上がってないぞ

みんな上がってるの?+1

-1

-

131. 匿名 2026/01/22(木) 15:56:07

>>126

元利金等返済に比べて元本が早く減っているので、多少の利上げは乗り切れるかな...

+2

-0

-

132. 匿名 2026/01/22(木) 15:56:16

>>3

月3万増える出費でガタガタいうような収入の家庭には相応でない物を買ってしまったって事なだけの話だと思う+18

-2

-

133. 匿名 2026/01/22(木) 15:57:56

>>116

じゃあ最高5.5%になるってこと?+0

-0

-

134. 匿名 2026/01/22(木) 15:58:23

>>130

危険な人。。。+3

-0

-

135. 匿名 2026/01/22(木) 16:01:05

>>130

それ返済額が変わってないだけで利息分は増えてるやつや+3

-0

-

136. 匿名 2026/01/22(木) 16:03:04

>>135

横だけど,それって月々の支払額は同じなのに利息分だけ多く払っているってことだよね?元金は支払いが遅くなる分、返済期間は伸びる?+2

-1

-

137. 匿名 2026/01/22(木) 16:05:09

>>1

900万で中学受験とか無理でしょ。

奥さんお花畑昭和脳なのかな。

+5

-0

-

138. 匿名 2026/01/22(木) 16:10:15

>>135

なるほど、元利均等ってことか

うちは元金均等だから数万単位で上がってるのか+4

-0

-

139. 匿名 2026/01/22(木) 16:14:53

>>9

最悪家売ってローンだけ残った、、みたいなことにならなそうだよね+2

-1

-

140. 匿名 2026/01/22(木) 16:22:14

>>136

伸びない

最終返済日に未払いも一括返済+9

-0

-

141. 匿名 2026/01/22(木) 16:26:53

2%ぐらい上がるとパート代全部無くなっちゃうぐらいになるね+6

-0

-

142. 匿名 2026/01/22(木) 16:35:57

>>3

うちも似たような感じ。

旦那の給料で返済、その他も旦那の給料内から生活できるような家にした。

夫婦共働きだけどどちらか働けなくなってもなんとかできるようにって考え。

+9

-1

-

143. 匿名 2026/01/22(木) 16:37:50

売ってもっと安いところに住んだらいいんじゃないかな

受験もやめる方向にするとかさ

あれもこれもは無理だと思うわ+3

-0

-

144. 匿名 2026/01/22(木) 16:38:11

>>11

利上げして円安が進んだんだから意味ないじゃん笑

小手先の利上げでどうにかできるフェーズじゃないんだよ。

日本円(経済)への信頼や期待が全くない。

ヤケクソでこのままガンガン利上げしてみてもいいけど、倒産や破綻で日本は焼け野原になるよ。10年も金融緩和を続けて企業や国民を借金漬けにしておいていきなりガンガン利上げすればどうなるかなんて簡単にわかるでしょ。

利上げは経済に冷水をぶっかける行為だよ。+10

-2

-

145. 匿名 2026/01/22(木) 16:39:09

>>9

利益が出ても同じ地域ではもう買えない+6

-0

-

146. 匿名 2026/01/22(木) 16:44:22

>>2

ドルやユーロ圏の人からしたら円持ってるメリットないもんなあ

株だけ異様に上がってるけど+1

-0

-

147. 匿名 2026/01/22(木) 16:47:09

>>53

超見栄っ張りなんだろうね。

それで貯金ない家庭って案外多いと思う。

+15

-0

-

148. 匿名 2026/01/22(木) 16:47:28

>>2

NISAで日本人がドルベースのオルカンとか買いまくってるからなんだって

国内株のみにNISAしたらすぐ円高になるのに

政治家はアホばっか

+19

-5

-

149. 匿名 2026/01/22(木) 16:49:21

>>16

うち年収3500万で5000万の建物にして借金は3000万だけにしたわ

土地は別

頭金2000万はらった

7000万借りるってアホの見栄っ張りすぎる

+2

-9

-

150. 匿名 2026/01/22(木) 16:51:09

>>12

田舎だろうと城は無理やわ

どんだけローコストやねん+5

-1

-

151. 匿名 2026/01/22(木) 16:51:27

>>62

うちは14年前で年収の4倍弱くらい。

夢のマイホームは諦めたものも多々あるけど、何よりも生活を圧迫するものだからとあの時我慢した自分を褒めたい。

変動金利だけど、世帯年収も上がったし、頑張れば今のローンの倍までは支払える。

+10

-0

-

152. 匿名 2026/01/22(木) 16:54:07

>>64

ちょっと良い家住めても嬉しいの最初だけなんだよね

普通の日常になったら、ちょっと無理したローンが重く生活にのしかかる+24

-0

-

153. 匿名 2026/01/22(木) 16:55:11

>>105

堅実な額のローンを組んで、変動にするのがいちばん賢いかと…+2

-2

-

154. 匿名 2026/01/22(木) 17:03:46

>>108

2000万以上は住宅ローン控除の適用外になっちゃったね

+0

-0

-

155. 匿名 2026/01/22(木) 17:08:24

>>133

将来的にはそれ目指すのが経済成長。出来ればだけどね+1

-0

-

156. 匿名 2026/01/22(木) 17:09:28

>>53

中学受験はどう考えても諦めるべきだよね。2人もいるし。+12

-0

-

157. 匿名 2026/01/22(木) 17:09:41

>>3

うちも

ここまで高くなる前は4000万の家ですら、高いなあと思ってたのに

10年前だとしても900万で7000万はないわ〜+36

-0

-

158. 匿名 2026/01/22(木) 17:11:09

子供には迷惑かけるけど中学受験をしなければいい

公立で安く抑えるか、家を売ってローンから解放されるか、、

ローンだけでヒーヒー言ってたら今後掛かる家の維持費はどう捻出するの?って思っちゃう

その他にも子供の事以外にも出費は沢山あるしさ+9

-0

-

159. 匿名 2026/01/22(木) 17:25:55

>>1

月々の返済が18万で高くない?

無理ない返済が給料の2割と言われてるのに

+0

-0

-

160. 匿名 2026/01/22(木) 17:38:36

2人中学受験なんてさせたら大学費用全然貯められなそう+5

-0

-

161. 匿名 2026/01/22(木) 17:39:03

>>124

うちも固定で組んだ。安心を買ってるんだから、最終的に高くついても良しとする+7

-0

-

162. 匿名 2026/01/22(木) 17:47:01

>>30

同じくらいの敷地面積に同じくらいの建ぺい率なら賃貸のが高いよ

オーナーは全部ひっくるめた自分の投資に利益を載せて、それから不動産仲介の手数料も込みで賃料設定するからね。エアコン等リフォームにかかる費用も積立で入れてるはず。

ただ個人だとそこまで計算してない人も多いから場合によっては安く設定されてる場合もある+7

-0

-

163. 匿名 2026/01/22(木) 17:51:42

>>30

転勤族でいろいろ住んだけど、賃貸で全室にエアコン完備の所はなかったわ

結局は自分で買ってた

+5

-1

-

164. 匿名 2026/01/22(木) 17:52:38

>>73

住宅ローン減税もあるし子供も小さかったからでしょ

子供も成長して今程度の金利上昇で実際詰みはじめてるからね+5

-1

-

165. 匿名 2026/01/22(木) 18:02:09

>>96

大阪市内だけど、近所のマンションが建つ時(10年前)6,000万円台だったのに今8,000万円台で売り出されてる

+2

-0

-

166. 匿名 2026/01/22(木) 18:02:21

トピのお宅、高校授業料無償化で良かったね

二人とも公立中→都立高校で頑張れ!

+5

-0

-

167. 匿名 2026/01/22(木) 18:07:57

>>90

横

借り入れた10年前は900万も無かっただろうから無謀だよね+2

-0

-

168. 匿名 2026/01/22(木) 18:43:53

>>1

月々3万の余裕もないなら

受験は無理では。

公立、良いよ⤴️+12

-0

-

169. 匿名 2026/01/22(木) 18:46:36

7000万も借金して、月三万の出費増に困るとか、私にはわからない感覚だな

年収三千万くらいなら七千万借りるけど。

てか、三千万あったら借りる必要ないか。

ますますわからない

うちは世帯年収1200だけど怖くてローン組まずに家買ったよ。+0

-1

-

170. 匿名 2026/01/22(木) 18:56:59

>>166

それでもって東京都立大学を目指すのだ

都民なら無償になったんじゃなかったっけ+0

-0

-

171. 匿名 2026/01/22(木) 19:02:17

>>14

住宅ローン借入金は年収の5倍が目安と言われてるけど

この人は8倍近くも借りてて、返済には明らかに無理があったね

これで中学受験までしたら確実に破綻する+11

-0

-

172. 匿名 2026/01/22(木) 19:13:02

>>137

中受やめた方がいい、誰も彼も中受

当たり前にできるものじゃないよね

+14

-0

-

173. 匿名 2026/01/22(木) 19:44:26

2021年のトピ見たら、120円まで円安になることはありえるとしても、それ以上の円安になるなんて考えられない

と言っててプラス多数で震えた+1

-0

-

174. 匿名 2026/01/22(木) 19:52:57

>>3

「世帯年収の4倍までが妥当な借入れ額」って聞いた。15年くらい前だけど。+5

-1

-

175. 匿名 2026/01/22(木) 19:54:35

>>1

年収900万で借入額7000万て無茶し過ぎでは…+5

-0

-

176. 匿名 2026/01/22(木) 19:57:46

>>171

どーせ祖父母からの援助があるんでしょ。

そうじゃなきゃ選択肢にも上がってこないよ。+2

-0

-

177. 匿名 2026/01/22(木) 21:04:19

>>144

金利がガンガン上がっていくっていってるアナリストがいるけど、どんな理屈なのかな?って思うわ。

コストプッシュ型のインフレで内需も家計もボロボロの状態で一気に利上げしたら、国内がボロボロになるのは火を見るよりあきらかなのにね。

利上げトレンドなのは確定だけど、景気と睨めっこしながらちょっとずつ上げていくしか選択肢無いのね。+6

-1

-

178. 匿名 2026/01/22(木) 21:45:06

>>1

コロ助とか関係ない時にローン組んでるよね

無謀だったんじゃないの?金額

子どもたちだから最低でも二人はいるんだよね?+0

-0

-

179. 匿名 2026/01/22(木) 21:47:25

>>106

10年前+1

-1

-

180. 匿名 2026/01/22(木) 21:58:21

>>176

塾代も中学の学費も全部おんぶに抱っこか…実家が太いって羨ましい+1

-0

-

181. 匿名 2026/01/22(木) 22:05:36

>>152

でもその割にはガルって都心だとか駅近とか築浅勧めてくるよね

ファミリー向けは庶民には無理だ

ペアローンも駄目だと言うし+3

-0

-

182. 匿名 2026/01/22(木) 22:19:25

>>148

流石に円安はNISAだけのせいじゃないよ+6

-1

-

183. 匿名 2026/01/22(木) 22:38:01

世帯年収600くらいしか無いけどローンも1000しかない。わりと気楽に暮らせてる。10何年前の固定金利のままやし‥+0

-0

-

184. 匿名 2026/01/22(木) 22:48:16

>>19

元利均等の5年ルールのせいかな+0

-0

-

185. 匿名 2026/01/22(木) 22:56:32

>>79

ほんとにそれ

どこにマウント要素があるんだろ

額面もまったく普通だし+1

-4

-

186. 匿名 2026/01/22(木) 23:17:08

>>174

うちはまさにそうしたわー

なので中古だけどね!笑

これまで住んでた賃貸料と変わらない支払いにした。+0

-0

-

187. 匿名 2026/01/22(木) 23:39:10

>>117

10年かけて3%は遅すぎない?今年3回利上げ予定よね。来年には3%だと思ってる。+12

-0

-

188. 匿名 2026/01/22(木) 23:50:40

>>108

正直言って2000万でもきっついよ

子供1人なら大丈夫でも2人は無理だと感じる

親がめちゃくちゃ我慢するならいけるのかな…+4

-0

-

189. 匿名 2026/01/23(金) 01:05:58

身の丈にあった買い物してないだけじゃん+3

-0

-

190. 匿名 2026/01/23(金) 01:06:27

>>2

そりゃ国民の熱望消費税減税を全政党でやろうとしてるからだよ

しかも与党まで

海外のマーケットでは円の信用を無くしてるんだわ

日本国債も買い手がつかなくて国債の金利が上がっていて国が償還期限で高い金利の利息つけて返さなければならないから国のお財布が細るだけだんだよ

減税を訴えてる人たちの多くはそれを知らないんだわ

いずれ自分のところにその影響が降りかかってくるのにね+0

-2

-

191. 匿名 2026/01/23(金) 03:16:04

>>187

個人的には今の景況感だと年内に3回目の利上げは厳しいかなと思ってるし、一回に0.5%とかも無理かな?と思ってる。

円高に触るのだけを目的にハイペースで利上げするのは本当に危ない。

+2

-1

-

192. 匿名 2026/01/23(金) 03:31:10

>>1

中学受験はやめる

公立高校受験に向けて勉強を始める、私立無償化でも公立よりお金がかかる

副業をする

それが無理なら家を手放す

+2

-0

-

193. 匿名 2026/01/23(金) 03:46:06

>>2

高市が財政出動の女だから。

石破はプライマリーバランスを重視してたから円高気味だった。

進次郎が総理だったら違ってたとは思う+0

-1

-

194. 匿名 2026/01/23(金) 06:12:25

>>68

うちも7年前に1パーセントで固定にしたら変動の人から同じ事何回も言われた!馬鹿にしたような言い方するんだよね、わかるよ〜!こっちはわかってて固定にしてるのにね。+4

-1

-

195. 匿名 2026/01/23(金) 06:21:20

持ち家あるの羨ましいな。夫の実家にいずれ住まないといけないから(夫一人っ子で高齢義父一人暮らし)自分の理想のマイホームなんて夢のまた夢…同居はしなくていいって言われてるだけありがたいけどさ。田舎民だからなおさら家建ててる友達多いんだよね。+0

-0

-

196. 匿名 2026/01/23(金) 06:23:52

>>3

頭金をたくさん入れられたんでは+1

-1

-

197. 匿名 2026/01/23(金) 06:31:32

>>30

そこんちのこどもで、生まれた時からずっといて、学校も職場も家から通って、持ち駐車場もあって、一生そこへ住まったら、元がとれると思う+1

-0

-

198. 匿名 2026/01/23(金) 07:44:30

>>14

昨今は家高いからしゃーなしかもだけど、家に7000万はやっぱ手出せないよ……老後資金とかなくなるやん+3

-0

-

199. 匿名 2026/01/23(金) 08:14:22

団信があるからと繰り上げ返済否定派の人達は後悔しているんだろうか…+0

-0

-

200. 匿名 2026/01/23(金) 09:51:15

>>38

トヨタも無理かな?+0

-0

-

201. 匿名 2026/01/23(金) 10:05:26

>>148

成長を期待できるものに投資をしているだけ。

日本に投資しても未来が見えない

+1

-0

-

202. 匿名 2026/01/23(金) 10:06:43

>>5

妬むな+1

-2

-

203. 匿名 2026/01/23(金) 10:57:26

>>23

もう何も話せないな+0

-3

-

204. 匿名 2026/01/23(金) 11:03:34

>>3

普通だいたいこれぐらい。せいぜい5000切る位。現実的にね。高すぎるよ。固定資産税もすごそう。うちは土地有ったけども上ものは3000台位じゃないかなぁ。メーカーのだけど。+1

-0

-

205. 匿名 2026/01/23(金) 12:44:12

>>195

リノベーションもしないのかな。+0

-0

-

206. 匿名 2026/01/23(金) 12:51:56

>>205

余力があればしたいかな。キッチンとか。+0

-0

-

207. 匿名 2026/01/23(金) 13:20:58

>>50

うち10年過ぎたけど住宅価格底値で買えたし

住宅ローン控除で実質得してた

これからはガンガン繰上げ返済していくつもり+0

-0

-

208. 匿名 2026/01/23(金) 14:14:29

>>14

なんでそんなに借りれるんだろう?

最近ローンの審査緩いの?+0

-0

-

209. 匿名 2026/01/23(金) 18:24:27

>>16

軽度の知的障害の義妹(准看護師をしています)が

専業主婦してる

旦那である私の弟が年収450万から500くらい

反対したのに6000万のマイホーム購入

義妹は発達障害もある。言う事が通らないと癇癪を起こして弟を脅す+0

-1

-

210. 匿名 2026/01/25(日) 22:10:52

>>70

変動金利?

+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

162コメント2020/06/20(土) 15:26

会社を休みまくるイケメン“会社員のチバくん”が話題 リアルに会社休んでる?謎多き課長との関係は?本人に聞いた

-

![]()

374コメント2020/02/25(火) 21:22

2020年に「会社員の賃金が必ず低下する」3つの理由

-

![]()

517コメント2022/03/18(金) 17:53

会社員で「貯蓄1000万円」はどれくらいいるのか。年収・年齢別にも確認

-

![]()

1570コメント2022/05/24(火) 14:04

年収600万円の会社員…わが子のため文京区に引越したが、家賃18万円に「もう無理」

-

![]()

52コメント2023/04/02(日) 20:38

フジ宮澤智アナ 第1子妊娠を発表「夏前頃から産休に入る予定です」 19年に会社員男性と結婚

-

![]()

948コメント2023/09/27(水) 11:10

最期まで、ここで暮らすしかないのか…40歳で「新築マンション」を買った会社員が40年後に迎える〈悲しい結末〉

-

![]()

138コメント2023/09/16(土) 19:34

「盗撮の師匠に場所を教えてもらった」女性の下着姿を撮影した疑い 53歳会社員の男を逮捕「20年前から盗撮している」

-

![]()

137コメント2023/10/15(日) 23:40

最高年収650万円の60歳・元大卒サラリーマン「良い会社員人生だったが」…40年ぶり再会の“大企業組”同級生の〈お財布事情〉に嫉妬

-

![]()

141コメント2024/04/01(月) 13:00

テレ東・池谷実悠アナが結婚を番組内で発表 お相手は会社員兼俳優のイケメン 交際1年未満のスピード婚

-

![]()

532コメント2024/09/18(水) 20:11

「どこまで落ちたらいいんですか?」年収450万円・40代会社員…「贅沢はしていないが、生活苦」

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

佐藤さんが契約したのは、当時最も一般的だった変動金利型の住宅ローンです。 借入額は7,000万円、返済期間は35年。当初の金利は0.4%台で、月々の返済額は約18万円程度でした。 ところが、2025年末の日銀による政策金利引き上げを受け、…