-

1. 匿名 2026/01/14(水) 21:18:28

独身ならではの資産形成について語りたいです!

運用中の方もこれから始めたい方もどうぞ

新NISAや、住宅や保険その他についても幅広くお話ししましょう

前トピ+30

-3

-

2. 匿名 2026/01/14(水) 21:18:50

森喜朗前首相「子供一人作らず好き勝手生きてきた女を税金で面倒見るとかおかしいだろ」+17

-80

-

3. 匿名 2026/01/14(水) 21:19:36

ニーサ今流行ってるよね

私も買おうかと思うんだけどどこで売ってるの?+4

-34

-

4. 匿名 2026/01/14(水) 21:19:54

45歳以上なら今さらNISAするよりiDeCoにしとけってほんと?+8

-26

-

5. 匿名 2026/01/14(水) 21:19:54

5億円ほしい🥹+74

-6

-

6. 匿名 2026/01/14(水) 21:19:56

>>3

LAWSONで売ってる+46

-4

-

7. 匿名 2026/01/14(水) 21:21:00

男が一人で養えないからね

そんな社会にしたお前らが悪い+30

-13

-

8. 匿名 2026/01/14(水) 21:21:15

>>4

そんな事ないと思う。+60

-1

-

9. 匿名 2026/01/14(水) 21:21:29

女性同士で付き合えばいいじゃん+10

-13

-

10. 匿名 2026/01/14(水) 21:21:32

無知すぎてどうしたらいいかわからない

+64

-5

-

11. 匿名 2026/01/14(水) 21:21:57

>>2

トピ立って30秒もたってないのに

このコメント書けるって気持ち悪くね?+75

-2

-

12. 匿名 2026/01/14(水) 21:23:02

アラフィフだけど積立NISAと個別株やっている

今は上げ相場だから過去最高の含み益だよ+86

-0

-

13. 匿名 2026/01/14(水) 21:23:16

>>4

iDeCoの方が恩恵は大きいからね

デメリットは60歳までおろせないこと+61

-0

-

14. 匿名 2026/01/14(水) 21:23:19

元金がない+24

-3

-

15. 匿名 2026/01/14(水) 21:23:49

>>2

独身の男だって同じ事が当てはまるのに何を言ってるんだか+56

-1

-

16. 匿名 2026/01/14(水) 21:24:03

>>10

どうしたいのか書いてくれないと答えようが無い+4

-1

-

17. 匿名 2026/01/14(水) 21:24:13

>>3

LAWSONにあったよ+28

-2

-

18. 匿名 2026/01/14(水) 21:24:38

>>5

わたくしは10億ほしいですわ🥺+10

-2

-

19. 匿名 2026/01/14(水) 21:24:58

>>10

無知は罪+11

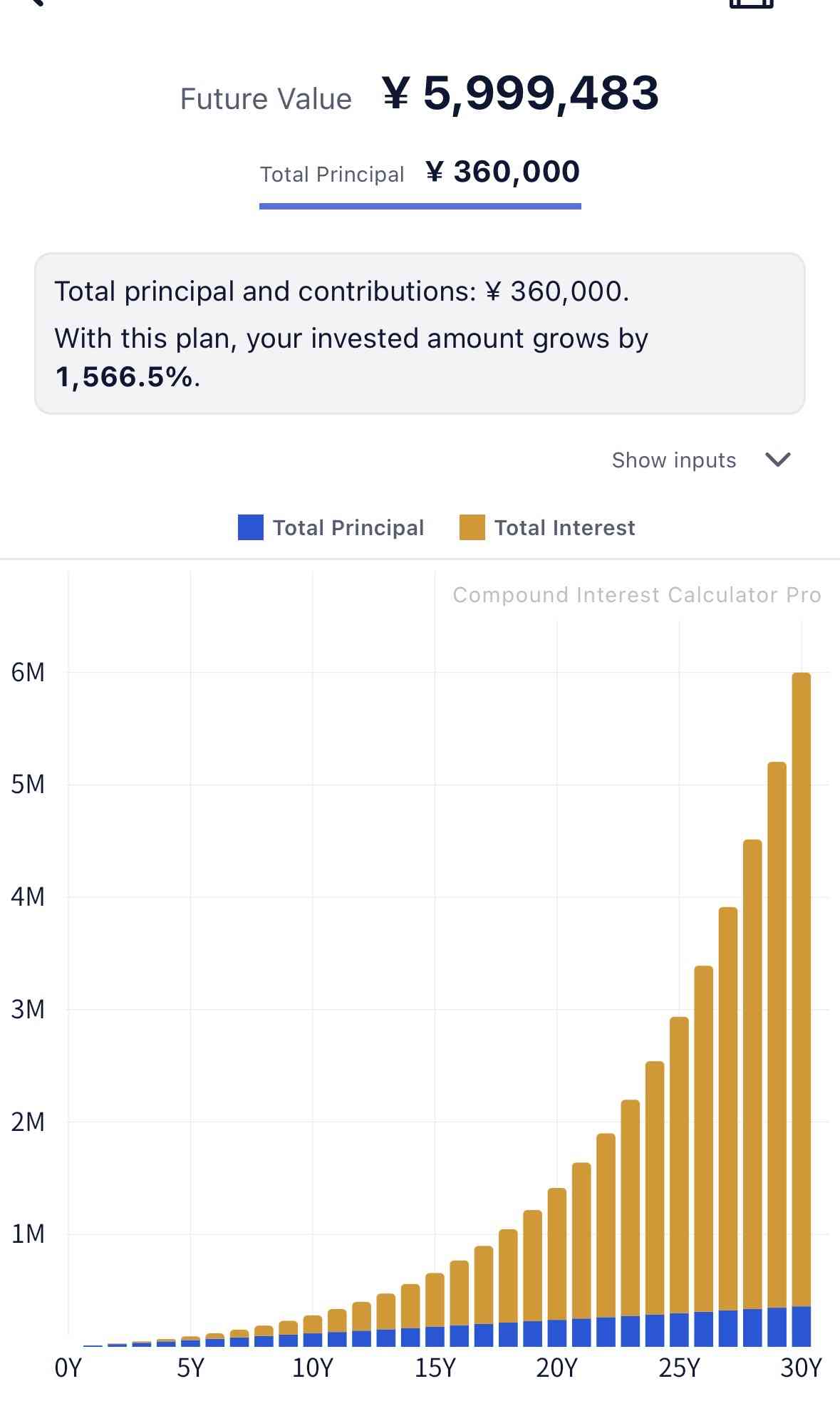

-1

-

20. 匿名 2026/01/14(水) 21:25:21

>>4

一長一短がある

+7

-1

-

21. 匿名 2026/01/14(水) 21:25:53

>>4

ちゃっぴーにどっちがいいのか聞いたらNISAって言われたんだよなぁ

いつでも下ろせるのは最大のメリットっぽい+66

-1

-

22. 匿名 2026/01/14(水) 21:26:51

>>3

え、私はSEVENで買ったけどw+21

-3

-

23. 匿名 2026/01/14(水) 21:26:56

>>14

投資信託は100円から買えるよ

積立NISAで投資信託を毎月5000円~30000円くらい最低20年積立て続ければかなり増えるみたいだよ+23

-0

-

24. 匿名 2026/01/14(水) 21:28:13

>>13

イデコは銘柄が少ない

オルカンやsp500とか

代表的なものしか買わないならいいけど+26

-1

-

25. 匿名 2026/01/14(水) 21:28:15

>>10

証券口座作るところから始めないとですね。後はYouTubeに沢山やり方載ってます。+20

-2

-

26. 匿名 2026/01/14(水) 21:28:18

>>10

お金を増やす方法はこの3つしかない

収入を上げる

節約する

投資する

一番ハードルが高いのが収入アップ

一番簡単なのが節約

真ん中が投資

自分に合う好きなのを選べばいい+74

-0

-

27. 匿名 2026/01/14(水) 21:29:02

>>4

私はiDeCoしてなくてNISAはしてる+48

-0

-

28. 匿名 2026/01/14(水) 21:29:53

>>14

隙間バイトしてでも種銭作らなきゃいけない時期ってあるんだよ。+1

-0

-

29. 匿名 2026/01/14(水) 21:30:12

>>4

私ならニーサやる。というより両方やると思う。もちろん資産形成は人それぞれだから銀行とかの窓口で相談してみるのがいいかと。+12

-3

-

30. 匿名 2026/01/14(水) 21:31:13

個人向け国債の変動10年買った。利息上がってほしい。+20

-0

-

31. 匿名 2026/01/14(水) 21:33:21

>>10

私の母も銀行窓口まで行ってNISA始めたよ

手数料がもったいないとかはあるけど、本当に何にも分からない人はそっちのが安心だと思う+42

-1

-

32. 匿名 2026/01/14(水) 21:34:23

20代から純金積み立てをコツコツやって今7,000万くらいに増え続けています。+111

-1

-

33. 匿名 2026/01/14(水) 21:34:44

手取り23万で個人年金2万、iDeCo1万円、NISA3万

今年はNISAに5万入れられるように頑張りたい+43

-0

-

34. 匿名 2026/01/14(水) 21:34:47

41歳 貯金830万

増やしたいけどどうしたらいいかわからない+20

-1

-

35. 匿名 2026/01/14(水) 21:35:26

>>32

いいなー

私なら正社員の仕事辞めてパートとかでのんびり生きる+40

-2

-

36. 匿名 2026/01/14(水) 21:35:47

おばだから会社から勧められてもやらん

これから数十年やってたらなんかいいタイミングがくるかもしれないけど

今

が最高値なんだで?

ここから更に数十年上がり続けるハズがない

使えるお金をすべていわゆる"いま"&"投資"にまわすのはほんとにアホってか、

引き出すタイミングで儲かっている可能性は低いわけなんすけど

+6

-20

-

37. 匿名 2026/01/14(水) 21:38:03

>>4

44歳の時にNISAとiDeCo始めたよ。当時は旧NISAのみだったのもあったし、iDeCo始めるなら最後の年齢かなと思ったから。今48歳だけど250万くらい増えてるよ。+55

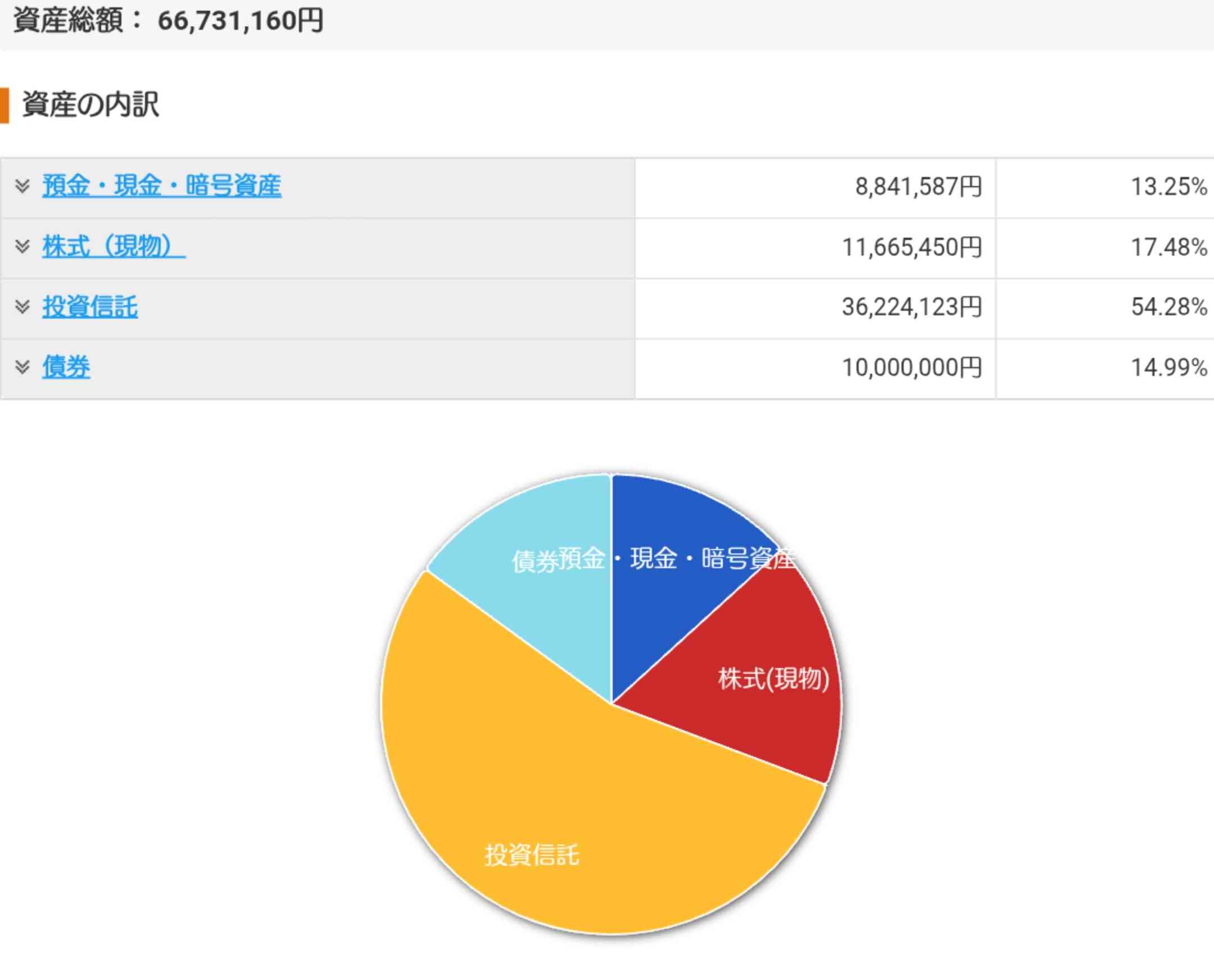

-0

-

38. 匿名 2026/01/14(水) 21:38:09

>>4

収入がある人なら、iDeCoの方が良いわね+3

-1

-

39. 匿名 2026/01/14(水) 21:38:51

とりあえず、金をスポットで買ってみた

金はPayPayのポイント運用でも上昇してるし、証券会社で買っても手堅い気がした。

+8

-0

-

40. 匿名 2026/01/14(水) 21:38:52

>>34

金融庁の積立シミュレーションで試算してみたら?

積立額は好きな金額で積立期間は20年以上で利率は7%と入力して試算するとどのくらい増えるか計算されるから試してみるといいと思う+10

-0

-

41. 匿名 2026/01/14(水) 21:39:09

>>4

その人によるとしか

正社員で会社が確定拠出年金とかやってたらイデコ出来なかったような…。あと60歳まで引き出せないのが人によってはネックかも+13

-1

-

42. 匿名 2026/01/14(水) 21:39:35

子供も居ないのに資産形成してるの面白いね

無味乾燥な数字見て喜ぶのが生き甲斐になるのかな?

絶対そうはなりたくない+0

-45

-

43. 匿名 2026/01/14(水) 21:40:10

iDeCo気になってる…

職場に申請しなくても始められるようになったらしいけど、結局申請しなきゃいけないみたいだった+8

-1

-

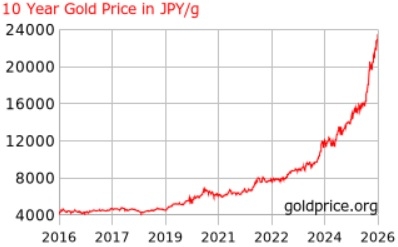

44. 匿名 2026/01/14(水) 21:40:55

>>36

確かに出口戦略(売るタイミング)は大事だし難しい+7

-0

-

45. 匿名 2026/01/14(水) 21:42:34

60前にはfireしたい!+27

-1

-

46. 匿名 2026/01/14(水) 21:42:48

2年前から新ニーサ始めた。よくわからないままYouTubeで学習してみよう見真似で

結果、最近相場が好調なので含み益190万

チリも積もればかな?

定年まで後11年だし仕事しながらどれだけ膨らませられるかわからないけど取り敢えず私が働いている時にお金にも働いてもらおうと思ってます。+38

-0

-

47. 匿名 2026/01/14(水) 21:42:54

>>42

充実した老後の為に、更に人様の子供の世話にならない為に資産形成は独身だって大事+28

-0

-

48. 匿名 2026/01/14(水) 21:43:53

>>41

確定拠出やっててもiDeCoはできるよ

もしかしたらマッチング拠出やってたらできないかも?

マッチング拠出っていわゆるiDeCoみたいなものだから

うちの会社マッチング拠出やってないから各自iDeCoやってくださいって案内あった気がする+7

-0

-

49. 匿名 2026/01/14(水) 21:44:02

>>15

男の方が納税してるからね+6

-25

-

50. 匿名 2026/01/14(水) 21:45:12

>>34

まずは何かあった時のために2.300万は現金で置いておいて、500万くらいを投資にまわす

500万一気が不安なら月に15万ずつ3年くらいかけてTOPIXわS&Pなどの指数にかけたらいいと思う

その間に○○ショックで下がったらその時に全額入れてもいいし+30

-3

-

51. 匿名 2026/01/14(水) 21:45:19

>>26

投資はリスクがある+5

-10

-

52. 匿名 2026/01/14(水) 21:45:23

日本でも投資家が増えてきてるよね+4

-1

-

53. 匿名 2026/01/14(水) 21:45:37

>>36

インフレと言うものがあってですね

その分は上がるという感じですね

現金で置いておくとインフレに負けちゃうから+11

-0

-

54. 匿名 2026/01/14(水) 21:45:52

>>15

独身の40代の男はまだ子供作る可能性十分あるけど、独身の40代女はかなり可能性低いし、大した職業に就いてない

人間としての価値が違い過ぎるんだわ+5

-32

-

55. 匿名 2026/01/14(水) 21:46:47

>>3

今、売り切れらしいよ+20

-7

-

56. 匿名 2026/01/14(水) 21:48:01

>>4

死んだら確実に相続税取られるからそこは注意じゃない?+7

-2

-

57. 匿名 2026/01/14(水) 21:48:13

公務員だけどiDeCoやろうか迷ってる

仕事、定年65までっていうかもはやアラフォー現時点で続けられる気がしてないのが難点+20

-0

-

58. 匿名 2026/01/14(水) 21:49:08

暴落が怖いって意見も分かるけど、投資してる人は円を持ってることの方が怖いと感じてるはず+41

-1

-

59. 匿名 2026/01/14(水) 21:51:19

>>42

勝手に結婚して子供産めばいいよ

私は子供嫌いだし赤の他人と一緒に暮らすなんてストレスかかることは絶対にやりたく無いから20代で生涯独身決めて持ち家買ってもうローン完済してるから、まあ今のところ資産形成もうまくいっていて老後の目処も一応ついていて安心感のある穏やかな生活が出来て幸せで満足しているんだよね

悪いけど+41

-10

-

60. 匿名 2026/01/14(水) 21:51:19

>>42

勝手に結婚して子供産めばいいよ

私は子供嫌いだし赤の他人と一緒に暮らすなんてストレスかかることは絶対にやりたく無いから20代で生涯独身決めて持ち家買ってもうローン完済してるから、まあ今のところ資産形成もうまくいっていて老後の目処も一応ついていて安心感のある穏やかな生活が出来て幸せで満足しているんだよね

悪いけど+7

-4

-

61. 匿名 2026/01/14(水) 21:55:43

>>59

ローン完済羨ましい

35歳だけど今年から住宅ローン返済開始だよ

自分の趣味全開で建てた大満足の一軒家だから頑張る+43

-2

-

62. 匿名 2026/01/14(水) 21:55:53

iDeCoだけやってる。

リーマンショックの暴落を見ているから怖くてNISAに踏み切れず…。けどやっておけば良かったなーと後悔してる。+15

-0

-

63. 匿名 2026/01/14(水) 21:55:55

>>53

それも込みでギャンブルじゃん

そういうことは大きなうねりがあっても相殺できる資産ありきのことで

それなりの会社員が全力でつっこむことじゃない+3

-9

-

64. 匿名 2026/01/14(水) 21:56:51

>>36

おばなら今さらやらなくていいんじゃない?

いい時代も経験している方は貯金も多いだろうし。+6

-1

-

65. 匿名 2026/01/14(水) 21:57:58

>>2

子ども作らない代わりにずっと働いてるんですが。

産休や育休とってる女性の分まで働いてるんですが。

なにか文句でも?+76

-4

-

66. 匿名 2026/01/14(水) 21:58:29

>>23

かなりってどのくらい?

100円から買えるのに5000円~になるのは何故?+0

-7

-

67. 匿名 2026/01/14(水) 21:59:30

>>2

自分が構造の下層だと分かってたら生まれてこなかったよ+0

-6

-

68. 匿名 2026/01/14(水) 22:02:22

>>58

ねー。 投資やってる人ってたぶん、あらゆるアセットに不安を感じてるんだと思う。

だから色んなアセットに資産分散してるんだよ。

少なくとも今後20年~30年、日本円が安定して価値を維持し続けられるなんて捕らぬ狸の皮算用はしてない。

逆に投資をしないという事は、日本円に完全な信頼を置いているって事になるんだけど、そういう人に限って政府や年金を信用してないのはどういう事なんだろうね。+24

-1

-

69. 匿名 2026/01/14(水) 22:02:38

>>66

ヨコだけど、未来は誰にも読めないのでどれくらいって確実には言えないけど、年利5%なら15年あれば倍になるよ。+6

-0

-

70. 匿名 2026/01/14(水) 22:04:41

>>61

私はアラフィフで数年前に繰り上げ返済で完済したけど繰り上げ返済しないでその分を投資に回した方が得って考え方もあるみたいですね

また、インフレ時代は早めにローン(借金)を組んだ方がお金の価値が下がるので借金が安くなるという利点があるらしいです

無論様々な控除等の利点が無くなったら繰り上げ返済してスッキリするのもアリだとも思います

持ち家購入おめでとうございます

大満足の一軒家での生活嬉しいですよね

お互いに頑張って資産形成していきましょう+23

-1

-

71. 匿名 2026/01/14(水) 22:05:07

>>68

やたら暴落暴落恐れるけど、日本円には絶対の信頼をおくっていう悲観主義なのか楽観主義なのか分からないよね。+10

-0

-

72. 匿名 2026/01/14(水) 22:05:13

>>54

独身40代の男が子供産める年齢と結婚するのは厳しいから結局無理+26

-1

-

73. 匿名 2026/01/14(水) 22:07:17

NISAほぼ満額やってる

保険は最低限の共済のみ

投信積立

マンション購入

これで目いっぱいかな

税金対策をもう少し考えてもいいがしれない、保険とか…+12

-0

-

74. 匿名 2026/01/14(水) 22:07:59

>>66

100円から買えるけど毎月100円を20年積立てもたいした額にならないからせめて5000円以上毎月20年積立て続ければまとまった額に増えるだろうってことだよ+20

-0

-

75. 匿名 2026/01/14(水) 22:08:10

>>69

5000円~なの?+0

-4

-

76. 匿名 2026/01/14(水) 22:08:13

>>65

受益と負担の分岐点以上稼いでる独身女性がどれだけいるのかね?

人が育てた子どもの納税と労働にフリーライドするほうが圧倒的に受益が大きいと思うけど?そっち指摘するとダンマリで反論できないけど発狂マイナスがつくんよな

まあ女だけの問題でもないけどね+2

-34

-

77. 匿名 2026/01/14(水) 22:08:31

>>66

よこだけどさすがに100円じゃ増えても知れてるだからじゃない?

積立て投資を20年以上続けると複利の力が働いて倍以上は増えるよ

+7

-0

-

78. 匿名 2026/01/14(水) 22:09:07

>>62

暴落した時に買えばいいのよ+6

-0

-

79. 匿名 2026/01/14(水) 22:12:29

>>70

前向きなお言葉ありがとうございます

住宅ローン控除が終わったらまたしっかり考えたいと思います

お互い一度きりの人生楽しく生きましょうね+4

-0

-

80. 匿名 2026/01/14(水) 22:13:45

>>4

細かい年齢の区切りは解らないが

iDeCoは節税対策でやってます。

今はNISA自体好きなタイミングでやれたらいいなぐらいのスタンスです。

やっぱり税金納め過ぎてる分

どこかで調整しとかないと

後々しんどいからiDeCo始めといて良かったかなと自負してます。

+8

-0

-

81. 匿名 2026/01/14(水) 22:15:35

>>76

ヨコ

あなたはずーっと稼いでるってばかり言っているね

勤めの稼ぎより投資での利益が多い独身女性だって(既婚女性でも)結構いますよ

投資の利益は税金がかかっているから投資している女性なら男性並みに納税している人だって大勢います+32

-1

-

82. 匿名 2026/01/14(水) 22:17:14

>>77

5000円として、20年後に120万が240万の価値になってるの?あんまり変わらなくない?+0

-10

-

83. 匿名 2026/01/14(水) 22:18:27

>>75

いや3000円を40年でもいいんだよ

さすがに3000円以下だと増えてもたいした額では無いよ+4

-0

-

84. 匿名 2026/01/14(水) 22:19:51

暗号資産と金と株と時計に分散してる

現金30万くらいしかないわ+8

-0

-

85. 匿名 2026/01/14(水) 22:20:01

>>82

だから毎月3万を最低20年積立てるとかの方がいいに決まっているでしょ+6

-0

-

86. 匿名 2026/01/14(水) 22:20:36

>>38

そうでもないよ

iDeCoで拠出時に所得税はちょっとだけ減るけど、運用がめちゃくちゃ上手く行って益がかなり出て退職金受け取ると、税金その時にガッツリ取られるから

+0

-10

-

87. 匿名 2026/01/14(水) 22:22:36

>>1

まだ三年目、投資信託プラス35万

やっといてよかった。今30歳、30年コツコツ頑張ります〜+13

-0

-

88. 匿名 2026/01/14(水) 22:26:39

>>1

iDeCoや生命保険、個人年金、投信などNISAと株以外でなにか入っですか?+1

-0

-

89. 匿名 2026/01/14(水) 22:27:24

金しこたま貯めて早死+0

-2

-

90. 匿名 2026/01/14(水) 22:28:40

![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+1

-7

-

91. 匿名 2026/01/14(水) 22:29:05

>>82

元金無い人なら240万は大金では?+18

-0

-

92. 匿名 2026/01/14(水) 22:29:47

定期預金の利息が良いところに預けるのってどうなんだろう?+3

-0

-

93. 匿名 2026/01/14(水) 22:30:16

>>23

私が積み立ててる投信が今10年で平均18%くらいの利益率なので、仮に平均年利15%で月1,000円積み立て、30年運用のシミュレーションだと約600万に増える![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+5

-0

-

94. 匿名 2026/01/14(水) 22:32:17

老後っていくら貯めたらいいんだろう

堅実に考えても60才で2000万が限界+4

-0

-

95. 匿名 2026/01/14(水) 22:32:43

>>82

大手銀行の元本保証の積立だと利率0.275%だよ+0

-0

-

96. 匿名 2026/01/14(水) 22:34:01

>>85

三万はきつい。結局金持ちだけが楽して億万長者になる仕組みじゃん。+2

-16

-

97. 匿名 2026/01/14(水) 22:36:32

>>64

いろいろ関係にお勤めの方?+0

-1

-

98. 匿名 2026/01/14(水) 22:37:28

積立NISAあと5年は月1万ずつ、そのあと子供が巣立ったら月3万を10年間やる予定

イデコは月23000円を20年やって現在6年目

どれだけ増えるかわからずとりあえずやってる感じ+5

-9

-

99. 匿名 2026/01/14(水) 22:37:29

>>34

ムック本でもいいので、本を2、3冊読んでみてはどうでしょうか。

ちょっと古いけど、山崎元さんはオススメです。

最新の本も読んでね。+6

-1

-

100. 匿名 2026/01/14(水) 22:37:53

>>49

性別で納税額決まってるわけじゃなく収入で決まる+16

-1

-

101. 匿名 2026/01/14(水) 22:40:01

>>1

トピ立てありがとう!

投資トピ好きなトピだったんだけど、最近子どものNISAを親が運用とか相続とかの書き込み多かったり、旦那と私で○○の銘柄を買ってて世帯の資産が~とか、仕方ないんだけど自分と状況が同じ人同士のコメしか参考にならないなと思ってたんだ。+47

-5

-

102. 匿名 2026/01/14(水) 22:40:06

>>94

持ち家があって年金が普通に出れば2000万で足りそうだけどね

無論清貧生活になるだろうけど+10

-0

-

103. 匿名 2026/01/14(水) 22:40:16

>>4

正社員の人は一時金受取りにすると退職金との非課税枠を食い合うから課税される可能性が高いよ+11

-1

-

104. 匿名 2026/01/14(水) 22:40:54

>>11

新聞記者って映画で薄暗い部屋でネット工作してるシーンあるよね+4

-0

-

105. 匿名 2026/01/14(水) 22:41:54

>>102

厚生年金でたぶん月14万くらいが限界

持ち家は実家住まいだけど、私が老いる頃にはあれこれガタもきてるだろうから修理とかで結局かかりそう+8

-0

-

106. 匿名 2026/01/14(水) 22:42:37

>>102

健康保険、固定資産税、医療費諸々を生活費とは別に取られて、さらにはインフレで年金目減り、物価も上がっている状態では2000万だと不安

70歳くらいまで働けばなんとかなるんかもどけど+6

-0

-

107. 匿名 2026/01/14(水) 22:42:40

>>82

いや、倍になってるじゃん。

金額が少ないと思うなら徐々にでも積立金額増やしていけばいい話でしょ。+20

-0

-

108. 匿名 2026/01/14(水) 22:43:14

>>2

オタクの息子さんはどうなん?+11

-1

-

109. 匿名 2026/01/14(水) 22:43:20

>>100

よこだけど、その収入は圧倒的に男性の方が高い人が「多い」という話では?

母数の話だと

ガルにもたくさん居るけど、女性は無職や精々パートが多いじゃん+5

-3

-

110. 匿名 2026/01/14(水) 22:44:02

>>61

横です。

お二人とも持ち家購入素晴らしいです。

自由に賃貸で一生と思ってたけど、犬も飼いたいし小さい自分だけの城が欲しくなってしまったこの頃。

とりあえず豊かな40歳目指して資産形成頑張ります!+25

-2

-

111. 匿名 2026/01/14(水) 22:45:11

>>9

付き合ってます+10

-0

-

112. 匿名 2026/01/14(水) 22:46:14

>>105

2000万のうち半分くらいの1000万で高配当株や高配当ETFを買って配当金が定期的に入るようにしてみては?+1

-0

-

113. 匿名 2026/01/14(水) 22:47:55

>>76

あんたみたいに貧乏じゃないから+18

-0

-

114. 匿名 2026/01/14(水) 22:50:46

>>109

男の平均以上には稼いでるから男のほうが納税してると言われると不愉快なんだよね+23

-2

-

115. 匿名 2026/01/14(水) 22:52:33

>>76

人が納めた税金にフリーライドしてるおばはんに1番言われたくねーわw

フリーライドの親から産まれた子供も同じように無職で人が納めた税金にフリーライドするかもしれないし

働き者の親の子ってなぜか働き者ですよね

なんでだろ+11

-9

-

116. 匿名 2026/01/14(水) 23:16:50

小梨だから資産貯めやすいよね。

子持ちお疲れーって感じだわ

好きな事できて、お金たまってサイコー+11

-13

-

117. 匿名 2026/01/14(水) 23:24:36

毎月3万円積み立てです。+3

-2

-

118. 匿名 2026/01/14(水) 23:27:22

>>13

出口戦略難しい。

節税額が大きいんですね。

うらやましいです+3

-0

-

119. 匿名 2026/01/14(水) 23:29:17

>>4

節税額が大きいかどうかではないですか?

そもそも納税額がそんなにないから、ちゃっぴに微妙っていわれました+1

-0

-

120. 匿名 2026/01/14(水) 23:32:09

>>105

私は厚生年金で足りない分は、インベスコ・世界のベストの分配金で賄うつもり

今200万円くらい入れていて、毎月分配金が26000円前後

今後も基準価額が下がった時に、ガツンと買っていくつもり

60迄は分配金はひたすら再投資、定年後に受け取りに変える

忌み嫌われる毎月分配型だけど、60迄分配金を再投資するのであれば、悪い商品ではないと思ってる+7

-1

-

121. 匿名 2026/01/14(水) 23:45:43

>>30

個人向け国債、金融機関窓口とネット証券、どちらでも同じでしょうか

ネット証券にしといた方がいいとかあります?+1

-0

-

122. 匿名 2026/01/14(水) 23:52:00

>>4

退職金が無いか少ないなら、両方やった方が良いと思う。退職所得控除使えるのは大きい。

退職金が多いなら、NISAだけでも良い。

自分は退職金無いから、両方やってる。

+20

-0

-

123. 匿名 2026/01/14(水) 23:54:29

>>2

結婚できる状況じゃ無かった

何十年も収入は低くて、非正規が世に溢れ生活も不安定。収入もないのに子供生んだら自己責任、給料がいいところに就職できないのも自己責任。

こんな国にしてしまった政治家のおまいう+12

-2

-

124. 匿名 2026/01/14(水) 23:59:39

>>4

まずはiDeCo

所得税控除が大きい

お金に余裕がないならいつでも引き出せるNISAかな+4

-0

-

125. 匿名 2026/01/15(木) 00:02:16

やっとトピ立ったっと思ったら、いつもより変なの湧いて来てるねw

お金無くて、イライラしてる人多いんだろうなぁ。

+23

-0

-

126. 匿名 2026/01/15(木) 00:08:42

41歳独身、40歳目前で4000万台のマンションを35年ローンで購入

貯金450万、NISA650万、企業型DC100万くらい

今年はNISA枠埋められるように頑張ってる

昨年末から副業も始めた+25

-1

-

127. 匿名 2026/01/15(木) 00:21:21

>>2

そうですね、税金で面倒みなくていいよう、税金社保とらずに資産形成させてください+10

-0

-

128. 匿名 2026/01/15(木) 00:38:45

52歳。老齢年金は絶望的。ちょっとだけ不労収入あるけど月に14万。新NISAと特定口座で評価額985万。1人者は都会の地域に住んで通院や買い物を楽にこなしたい。最終的には贅沢な良い老人ホームに入りたいから65歳までに2億目標。+10

-2

-

129. 匿名 2026/01/15(木) 00:40:43

独身女性はNISAやってる比率が高そうだなと感じる

私は口座開設が面倒で新NISAからやっと始めたけど、旧NISAから始めておけばよかったと後悔してる

マンション買いたいけどそこまでのお金はないから、貯金+NISAで老後までに可能な限り増やしたい+15

-0

-

130. 匿名 2026/01/15(木) 00:40:58

40歳前でNISAの積立増やしてみた

個別も高配当株メインで長期予定+5

-0

-

131. 匿名 2026/01/15(木) 00:43:34

>>32

すごいー

今頃なって金買ったけど天辺かな?

上がってほしいなー+12

-0

-

132. 匿名 2026/01/15(木) 00:48:05

分散目的で2年前に金貨を購入した

購入時より3万はあがってる

インゴットは無理だけど、もっと前から購入しておけば良かった

+2

-0

-

133. 匿名 2026/01/15(木) 00:52:48

銀行からのセールス電話は、三井住友からはよくかかってきたけど、留守電にして完全無視。

メインバンクの三菱UFJからは1回もない。系列のじぶん銀行(当時)や旧カブコムの口座開設をUFJネットバンキング経由でやったから把握されてたんだろうな+0

-0

-

134. 匿名 2026/01/15(木) 01:02:27

>>133

銀行よりもウザかったのは生命保険会社のセールスからの電話や自宅訪問。

目的は契約後15年以上経ってる一時払い終身保険の転換の売り込み。

老後に解約するために持ち続けるので何もしませんよと言って撃退した。+0

-1

-

135. 匿名 2026/01/15(木) 01:18:23

>>21

海外旅行に行きたくてニーサを少し解約して行ったよ!+8

-0

-

136. 匿名 2026/01/15(木) 02:13:51

>>121

よこ

国債は何処で買っても同じじゃない?+2

-0

-

137. 匿名 2026/01/15(木) 02:24:08

>>26

どれもやってる、、、成果出て欲しい、、、+5

-0

-

138. 匿名 2026/01/15(木) 02:45:29

>>4

NISA埋めてからiDeCoでも

年数稼ぎでiDeCoを月1000円入れとくでもいいかもしれない

iDeCoは入金が所得税控除になる

+1

-0

-

139. 匿名 2026/01/15(木) 02:49:52

>>121

よこ

どれだけ買うかにもよるけど、キャンペーンで比較してもいいのでは

国債はわりとキャッシュバックキャンペーンをやってるイメージがある

個人向け国債は新発はどの金融機関でもありそう

既発の国債は利上げ中だから選択としてのメリットはなさげだし

+1

-0

-

140. 匿名 2026/01/15(木) 02:52:00

>>21

iDeCoは60歳以降だっけ

拘束がキツイ

NISAはその前でも取り崩してもいいし、枠は次年度に復活するからまた貯めれるしね

+7

-0

-

141. 匿名 2026/01/15(木) 02:59:19

>>4

iDeCoは離婚時の財産分与の範囲外になる

崩せないから

破産もかな

ある意味隠し財産化

NISAは範囲内+1

-0

-

142. 匿名 2026/01/15(木) 03:03:51

>>54

ぜんぜん関係ないけどおぢアタックってキモいよねwなんでいけると思うのかw+11

-0

-

143. 匿名 2026/01/15(木) 05:11:47

>>21

iDeCoを老後の資金としたいならおろせないことがメリットだけどね。厚生年金もおろせないわけだし。+20

-0

-

144. 匿名 2026/01/15(木) 07:29:36

>>1

私は、性格的にiDeCoの方が下ろせなくて向いてるみたい。8年ぐらいやってるけど、結構な額になってる。+7

-0

-

145. 匿名 2026/01/15(木) 08:00:59

>>138

iDeCoは5000円から

私も5000円だけやってる+4

-1

-

146. 匿名 2026/01/15(木) 08:16:46

新NISAのPFをチャッピーに尋ねたら、95点くれた。+1

-0

-

147. 匿名 2026/01/15(木) 08:18:20

トピ立てありがとう!

資産形成トピ、毎回私も頑張ろうって活力の元になって好きだよ☺️

アラサーなんだけど貯蓄と投資(積立投資)のバランスを見直そうかと思ってる ある程度現金が貯まったら投資の割合を増やしていきたい+5

-0

-

148. 匿名 2026/01/15(木) 08:23:34

>>102

いつ60歳になるかじゃないの?

50歳の人ならあと10年だけど、30歳なら30年後だよ

30年後って、インフレ+円安が続けば2000万円の価値が目減りして、3000万円とか4000万円必要かもしれない+1

-1

-

149. 匿名 2026/01/15(木) 08:24:10

>>146

PFの内訳おせーて+0

-0

-

150. 匿名 2026/01/15(木) 08:29:24

>>135

NISAに突っ込んでる分に手を出すのはもったいないよ+0

-5

-

151. 匿名 2026/01/15(木) 08:33:24

>>51

普通預金に置いとくのが、一番リスクなんだよ

円安だしインフレが続くんだから、何もしないといずれ10万円が9万円の価値に目減りする+9

-0

-

152. 匿名 2026/01/15(木) 08:36:00

>>82

120万円の価値が、インフレと円安で20年後には100万円になってるかもしれないのに、運用して増やさないの?+2

-0

-

153. 匿名 2026/01/15(木) 08:52:38

>>4

NISAはいつでも下ろせるのがいいよ。

うちの親、60代後半だけど新NISAから始めて夫婦で含み益400万だって。まだ2年しか経ってないけど暴落来る前に利確しようかな?持ってたほうがいいかな?って迷ってる。+5

-1

-

154. 匿名 2026/01/15(木) 09:07:13

>>21

既婚子持ちなら、まとまった金額が必要になることもままあるだろうけど、独身で会社員ならそうそう

暮らしぶりなんか変わらないだろうとidecoもやってるよ。

皮算用したら退職金と同時に貰っても現段階では課税されそうにないし、所得控除あるしね

NISAを老後資金だと思って掛けてるなら一部をidecoにするのは悪くないと思う+3

-1

-

155. 匿名 2026/01/15(木) 09:27:02

>>96

ヨコから失礼。コメントの人同じかわからないけど

120万が240万になるのは大したことないじゃんって切り捨てるのに

月々3万拠出はきついって金銭感覚はマネーリテラシーの神髄を見たって気がした。

一攫千金を狙う人ってこういう思考なのかなぁ(違ったらごめんね)って学びになった

+25

-0

-

156. 匿名 2026/01/15(木) 09:30:43

>>32

すごい!

前職場で薦められたのに、やらなかったのを悔やんでる。

(メープルリーフ金貨だけは6万ぐらいで買った)+9

-0

-

157. 匿名 2026/01/15(木) 10:01:30

親の相続の時、独身の私に既婚者の姉と兄2人に

「家庭もないに相続ムダだろ?放棄してくれ」

独身の相続は既婚者にムカつかれる😱😱😱

+7

-0

-

158. 匿名 2026/01/15(木) 10:11:28

>>114

東京都の男性正社員平均年収700弱みたいだからそれ以上稼いでるって凄いね

そんな稼いでる人が10人以上居るし、なんか金持ち独女の資産形成ってマウント合戦の予感しかしないわ+1

-7

-

159. 匿名 2026/01/15(木) 10:18:07

>>158

横

東京の…とは書いてないのに、思い込み強すぎ+11

-0

-

160. 匿名 2026/01/15(木) 10:20:51

>>145

口座管理手数料かかるからできれば満額の方が手数料負けはしないよ+0

-0

-

161. 匿名 2026/01/15(木) 10:20:53

>>135

私はインプラントに使ったよー。

海外旅行なんて素敵な使い道だわ。+6

-1

-

162. 匿名 2026/01/15(木) 10:22:10

>>157

資産がある方が仲悪くなるってよく言うもんね+0

-2

-

163. 匿名 2026/01/15(木) 10:23:07

>>157

酷いね、、、兄弟って年々中悪くなるものなのか+6

-1

-

164. 匿名 2026/01/15(木) 10:23:59

>>153

横

NISAは「非課税制度」だから、中身が投資信託なのか個別株なのかによって、売り時は変わるよ+0

-0

-

165. 匿名 2026/01/15(木) 10:25:49

>>62

iDeCoは堅実だね。

私は60歳まで手を付けられないお金なんかおもしろくない!って踏み切れない。+2

-0

-

166. 匿名 2026/01/15(木) 10:28:00

>>94

独身資産形成トピのみんななら節約は得意そうだし行けそう。+2

-0

-

167. 匿名 2026/01/15(木) 10:28:41

>>49

そんなに納税してるのに結婚しないならもっと問題では?

収入低いからで結婚や子供諦める人はある意味仕方ないけど+4

-2

-

168. 匿名 2026/01/15(木) 10:30:29

まだまだ先だと思ってたけど、投資の評価額と銀行預金合わせて1000万になりました!+15

-0

-

169. 匿名 2026/01/15(木) 10:32:20

>>159

私も片手ぐらいは稼いでるけど男のほうが納税してるのは事実だし、言われても不愉快にならんからもっと稼いでる人は思うんだろうなって感想+1

-5

-

170. 匿名 2026/01/15(木) 10:39:50

>>169

東京の男性の平均年収以上にあるから不愉快。![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+4

-2

-

171. 匿名 2026/01/15(木) 10:43:34

>>101

ここは独身女性の語り場だよ?+1

-17

-

172. 匿名 2026/01/15(木) 10:48:58

>>170

なんか触れちゃいけない人やん…

AIの回答貼り付けるとか困惑なんだけど

もうレスしてこないで+8

-6

-

173. 匿名 2026/01/15(木) 10:55:09

>>171

はい。それなので、独身女性専用のトピが久しぶりにまた立ってくれて嬉しい、主さんありがとう、という意味でコメントを書きました。+31

-1

-

174. 匿名 2026/01/15(木) 11:24:30

>>171

101さんなんかおかしい事言ってる? もう一回読んでみようね。+15

-0

-

175. 匿名 2026/01/15(木) 11:44:19

インフレとは財政赤字を補てんする税金であり、現金持ちの人だけが納税額が大きい。

ということが理解できてきてなるべく現金は持たない派になったよ。+3

-0

-

176. 匿名 2026/01/15(木) 12:10:58

オルカンに毎月積立を継続します+8

-0

-

177. 匿名 2026/01/15(木) 12:37:08

>>98

独身女性のトピだよ

シングルかもしれんけど

+11

-0

-

178. 匿名 2026/01/15(木) 12:51:46

>>36

ガルでは投資トピにこういう意見がないと逆に不安になるww

今日もガルは平常運行だなw+3

-0

-

179. 匿名 2026/01/15(木) 13:01:33

>>32

40代から純金積立をはじめて

今、2300万

1年に売却益50万以内にしないと税金かかるから出口に迷う

+6

-0

-

180. 匿名 2026/01/15(木) 13:06:58

>>2

自分の生きるのに足る分は稼いでなんとか暮らしてるのに、森首相に養ってやってる感を出される筋合いはないわね。+18

-0

-

181. 匿名 2026/01/15(木) 13:29:31

積立投資をsp500とオルカンで埋めてる

そろそろ成長投資に手を出したいけど同じものじゃ意味ないかと思って何買うか悩み中

サクッと純金が気になってる

去年みたいな上がり方はなくても下がらないかなと思ってるけど甘いかな+4

-1

-

182. 匿名 2026/01/15(木) 13:29:35

>>36

いいタイミングは、この5年間だったかな。

コロナ、2022年の相場で仕込んだ分が倍になっておる。

私は、その頃、投資始めたばっかりで投資額少なかったのが悔やまれるところ。+10

-2

-

183. 匿名 2026/01/15(木) 14:03:17

>>181

金は急激に上がらんくても下がらなのがいい所だと思ってたけど、こんな一気に上がったらわからないよね。+8

-0

-

184. 匿名 2026/01/15(木) 14:10:57

サクッと純金に興味があります🥇+4

-0

-

185. 匿名 2026/01/15(木) 14:13:20

>>181

長期チャート見ると下がる時はえげつなく下がってるよ+6

-0

-

186. 匿名 2026/01/15(木) 14:17:45

>>185

私も一時期サクッと純金に手を出そうとしてたけど

色々調べたら金は下がる時がえげつないのでおおう…ってなって結局まだ買ってないw

金は昔からずっと買ってる人か、現物持ってる人が強いと思う+0

-0

-

187. 匿名 2026/01/15(木) 14:26:26

金2割

株4割

現金3割

ポケモンカード1割+2

-0

-

188. 匿名 2026/01/15(木) 14:34:48

いつの間にか貴金属関連しかポートフォリオになかったw

金17%銀35%プラ4%鉱山株23%現金22%+6

-0

-

189. 匿名 2026/01/15(木) 14:47:01

資産形成期の人はゴールドそんなに多くしなくていいと思うわ+6

-0

-

190. 匿名 2026/01/15(木) 14:57:11

資産形成期ってよく考えたらなんなんだろ。

いくらぐらいまでが資産形成期…?+4

-0

-

191. 匿名 2026/01/15(木) 15:02:30

>>152

20年後に今のインフレスピードの3.4%だとそれくらいじゃすまなくなるのでは

+1

-0

-

192. 匿名 2026/01/15(木) 15:04:13

>>181

私は日経topixを買ったよ

今はオルカンや、S&P500より成績良い+11

-0

-

193. 匿名 2026/01/15(木) 15:04:23

>>190

取り崩すまでが資産形成期だよ

金額は大きくても小さくても

自分が使うときまでが形成期

だから、旅行用まで、でも構わないし、老後まででも、人それぞれ+5

-0

-

194. 匿名 2026/01/15(木) 15:06:03

>>13

60前で死ぬこともあるよね

だから私はNISA積立してる+12

-0

-

195. 匿名 2026/01/15(木) 15:09:57

それはある

余命3年ですと60歳未満で言われても引き出せない可能性があるね+4

-1

-

196. 匿名 2026/01/15(木) 15:12:57

>>186

金利が上がっていく局面だと金利がついた方がうれしい人が増えて、金は売られて、預金なり株なりに化ける

恐慌レベルだと現金確保のためにやっぱり売られる

恐慌レベルは全部売られるからこれはどうしようもない

戦争が起こるとインフレも起こって通貨価値も下落するため、戦争と縁がない遠い国の通貨に換金できるからとゴールドを買うようになる

今は台湾と中東が火種気味だから、西側のヨーロッパがウクライナ戦争終結なら相対的には安全な地域認定になるからユーロ、ポンドが強めになってきた

日本は台湾問題という火種をわざわざ呼び込んでしまったので地政学的リスクのある地域に昇格してしまった感じがある

+0

-1

-

197. 匿名 2026/01/15(木) 15:14:11

>>195

余命宣告があるなら診断書と医師の所見の提出で引き出せるはず

リビング・ニーズ特約みたいな感じで+2

-0

-

198. 匿名 2026/01/15(木) 15:32:50

>>191

インフレ率3%が20年続くと100万→55万らしい。

目減りどころではないね。半減だ。+2

-0

-

199. 匿名 2026/01/15(木) 15:38:14

今年になって資産が70万円増えた。

R>Gは激ヤバっす!異世界生活をしている気分になる。

+5

-0

-

200. 匿名 2026/01/15(木) 15:46:39

ピケ兄が言ってることは正解で、これを真似すると金持ちにはなれるんだけど、公に言い過ぎると誰も働かない社会になるから、テレビとかではなるべく教えないんです。+5

-2

-

201. 匿名 2026/01/15(木) 15:57:43

42歳。コツコツ資産形成して来ました。

リスク資産は、S&P500や全世界株式のインデックス投信がメインで、一部ゴールドの投信や日本高配当株式にも手を出してます。

無リスク資産は、定期預金と個人向け国債変動10年です。

昨年消化器系の希少がんの手術をして、現在療養休職中です。

3月中旬より復職予定ですが、休み過ぎちゃって労働意欲が…( ̄▽ ̄;)。

実家暮らしであんまりお金遣わないし、時短勤務もアリなのかなとも思っています。![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+33

-0

-

202. 匿名 2026/01/15(木) 16:01:01

>>201

こんに資産あったら働かないな~w

お大事になさってくださいね。+39

-0

-

203. 匿名 2026/01/15(木) 16:07:24

>>131

以前田中貴金属の行列を揶揄する話題がけっこうあったが

今となってはどう考えてもあれは勝ち組だよ

銀は既に現物を手に入れること自体が難しくなってきている+18

-0

-

204. 匿名 2026/01/15(木) 16:08:53

>>203

なんでもかんでも高くなるねー。

+5

-0

-

205. 匿名 2026/01/15(木) 16:15:10

>>201

不動産はPFに入れる予定ないの?

私も実家済みで結婚予定無いから、今後不動産をどうしようかと。+2

-0

-

206. 匿名 2026/01/15(木) 16:17:19

ちゃんと複利のきくもので運用してたらどこかで爆増すると思うんだけど、自分のPFだと一体いつになるのか…早く増えてほしいわ+4

-1

-

207. 匿名 2026/01/15(木) 16:49:03

>>32

私も コロナが始まったばかりに

世界がやばくなると考えて 全貯金を金に換えた

その当時6000円台 税金のこと考えて5g単位で現物で買い

貸金庫に預けてある。貸金庫意外と安くて

1年で15000円。 今4倍になった。6000円台なら

絶対に暴落しても大丈夫。5年持ったら税金が下がるから

必要に応じて5g単位で売れば 好きな事に使えるし

将来年金プラスで 換金すれば安泰に暮らせる。+18

-0

-

208. 匿名 2026/01/15(木) 16:54:51

>>55

インスタグラム買いにきた夫婦みたいやなwww+15

-0

-

209. 匿名 2026/01/15(木) 17:13:34

今から月5万新ニサ始めようと思うんだけど

サクッと純金2万とオルカン3万でいいかなあ?

サクッと純金は為替ヘッジなしの方がいい?

S&P500やFANG+も入れた方がいい?

日経TOPIXとか

よくわからないので有識者いたらアドバイス欲しい

円安なのに日経関連が上がってるのもよく分かってない+5

-8

-

210. 匿名 2026/01/15(木) 17:29:44

>>181

皆さんありがとうございます

一気に240万埋める勇気はないのでロマンを求めて

少額だけ金に積立しようかな

あとは日経TOPIXとFANGも気になってます

資金があれば全部買えるんですが悩ましいですね+2

-0

-

211. 匿名 2026/01/15(木) 17:39:17

>>207

ゴールドは複利じゃないからなあ

キャピタルの変動が全てだから怖いな+13

-0

-

212. 匿名 2026/01/15(木) 17:45:01

>>65

あと、付け加えると時短職員と男の育休のフォローね

税金だって、社会保険料だってきっちり収めてる+8

-1

-

213. 匿名 2026/01/15(木) 17:46:09

>>1

若いうちに投資信託がオススメ

株式みたいなギャンブルじゃなく

時間をかければ必ずお金が増える+8

-0

-

214. 匿名 2026/01/15(木) 18:21:44

>>168

同じだ〜!一つの目標超えて嬉しい

引き続き貯金も投資も淡々と積み立て頑張るよ🥳+5

-0

-

215. 匿名 2026/01/15(木) 18:33:25

>>214

次は投資評価額1000万円に向けてがんばる!+7

-0

-

216. 匿名 2026/01/15(木) 18:53:35

>>209

右も左も分からない状態で大切なお金を他人の判断に任せてしまうのは危険です。

You Tube内で検索して、S&P500とかオルカンとか検索して色々と動画を見まくればそれなりに同じような答えにたどり着くので、まずは自分で考えてみることをお勧めします。+15

-0

-

217. 匿名 2026/01/15(木) 19:02:49

>>4

iDeCoは節税効果が大きい(確実なリターン)

NISAはいつでも出金出来る

私は両方やってる+8

-0

-

218. 匿名 2026/01/15(木) 19:05:15

ずっと元本保証型のiDeCo続けてきたけど

最近変動が気になる。けどもう53歳になっちゃったしなぁ〜と悩み中。今からでも少しでも攻めていいかなぁ〜?+5

-2

-

219. 匿名 2026/01/15(木) 19:07:39

>>201

まだ若いのにようやっとる!

良いもの見せてくれてありがとうございます+20

-1

-

220. 匿名 2026/01/15(木) 19:08:10

>>216

ありがとう

とりあえずチャッピーも活用しつつ今勉強中なんでもう少し知識つけたら銘柄決めたい

なんか色んな情報多くて何を信じたらいいか難しい

不安を煽る記事も多いので+6

-0

-

221. 匿名 2026/01/15(木) 19:15:40

>>220

基本的に不安煽りは全部無視でいいよ

(暴落するとか今すぐ売れとか)

長期投資は上昇しようが下落しようが放置しておく

一度投資したら後は余計なことをしない

これが守れれば株でもゴールドでも10年、20年で何倍にも増える

途中で売ったり買ったりせず、個別株は手を出さないことね+7

-0

-

222. 匿名 2026/01/15(木) 19:52:11

>>209

月5万なら、私ならオルカン一択だなあ

この金額で分散させ過ぎてもなかなか増えないかもだし+6

-0

-

223. 匿名 2026/01/15(木) 20:01:58

SBI証券の規約変更の内容確認したら、米国の証券会社Interactive Brokers LLCと韓国の証券会社LS SECURITIES Co., Ltd.に氏名生年月日から住所に口座残高、その他要望に応じてあらゆる個人情報を提供するって書いてあって怖いんだが・・・

なんか信用して口座開設したのに、NISAで大量の顧客を囲ってからこういう動きするのどうなのかなって思うわ+12

-0

-

224. 匿名 2026/01/15(木) 20:14:40

>>203

30年くらい前にフルートやってて、頭部管が純銀のフルートが2本あるんだよね。楽器としてはオーバーホールしないと使い物にならないけど、銀として売るか楽器として売るか迷ってるわ。

古い管楽器だから価値ないのかもだけど、ヤマハの400番台で当時はまだメイドインジャパンだった。

ひとまず多少の銀の現物持ってる、ッてことにしとくわ

+12

-0

-

225. 匿名 2026/01/15(木) 20:16:39

>>1

40歳。もう独身は決定だから、定期預金とか解約して老後のために投資信託に回したいのですが、例えば1,000万の資金からだと、ベテランの皆さんならどうしますか?

YouTubeとか本で勉強中ですが、詳しい方、ご教授頂けるとありがたいです!先月からiDeCoは始めました。+3

-0

-

226. 匿名 2026/01/15(木) 20:29:26

個人事業主、都内賃貸暮らしだから老後資金は人より大目に貯めなきゃと思ってる。

年金約10万/月しか無いので目標1億貯めたい(今7,200万)+12

-0

-

227. 匿名 2026/01/15(木) 20:43:53

>>218

元本保証型なんて手数料引いたら結果はマイナスじゃないですか。(所得控除のことは置いておいて)

攻めるもなにもリスク分散しつつ基本はS&P500やオルカンを選ぶ方がよいと思います。

早く修正することをオススメします。+7

-0

-

228. 匿名 2026/01/15(木) 20:47:49

>>201

すごいですね。

経済的な不安がなければ無理をせず、のんびりと働かれてもよろしいのではないでしょうか。

ご自身の身体を一番に。+14

-0

-

229. 匿名 2026/01/15(木) 20:50:33

>>172

横から入ってきたんはそっち。+3

-0

-

230. 匿名 2026/01/15(木) 21:03:24

>>10

今の時代知りたいことを学ぶ術はたくさんあるのにそれをしないってことは

無知じゃなくて無能なんだよ+6

-5

-

231. 匿名 2026/01/15(木) 21:27:15

今日、今年分のNISA一括注文してきたぞー!!

今は超円安だし…とか超株高だし…とかウダウダ悩むのが面倒くさくなった

来年まで気絶!+11

-0

-

232. 匿名 2026/01/15(木) 21:32:20

>>151

投資で損すると思えば1割くらいあきらめるわ+2

-4

-

233. 匿名 2026/01/15(木) 21:44:16

こういう書き込み(>>232)は、

これに付いた反論をYouTubeやアフィブログに転載して自分だけ儲けたいボケナスがわざと書いてるからスルーで+1

-0

-

234. 匿名 2026/01/15(木) 21:49:59

>>221

株はともかくゴールドが何倍にも増えるは言い切れないでしょ

複利で増えないんだから

元本保証ない投資はリスクあるんだから不安はあるでしょうよ

相場が良過ぎて極端な人増え過ぎ+13

-0

-

235. 匿名 2026/01/15(木) 21:53:03

>>1

30代前半で、資産5500万ほど。

働くのも好きなので、これからもっと増えるんだろうなと思うと、もうお金に困ることがないという絶対的な安心感はある。

若い頃から投資しといて良かった。+20

-1

-

236. 匿名 2026/01/15(木) 22:06:51

>>234

謎にゴールドを信じ切ってる人最近多いよねぇ…

長期で見れば増えるだろうけど、何倍も増える!はさすがに違うやろ…。

本来ゴールドってのは守りの資産であって、何倍も増える事を期待する資産ではないんですよ…。+6

-0

-

237. 匿名 2026/01/15(木) 22:18:12

>>236

>>234

素人はこれだから困るよね

過去のデータを調べずにゴールドは上がるはずが無い!と10年前にも言ってた人がいたけど、それと同じ感覚なんだろうね

2016年年初の金価格は約4500円

それから10年で26500円まで上がった

ゴールドを馬鹿にしてる間に5倍から6倍になった

事実を信じられない人間は何も得られないし、これからも運用に向いていないということ![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+2

-7

-

238. 匿名 2026/01/15(木) 22:26:36

>>237

ええと…なんでそんな都合の良い部分だけを切り取ってるんでしょうか…

こういう低迷期もちゃんと見せましょうよ。悪徳ファンドみたいなことしちゃダメです。

あと、バカになんかしてません。ゴールド好きで買ってますんで。![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+6

-0

-

239. 匿名 2026/01/15(木) 22:30:52

>>62

iDeCoの銘柄は何にしましたか?

+1

-0

-

240. 匿名 2026/01/15(木) 22:40:46

>>238

かわいそうな人…。ゴールド信じられないなら何が信じられるの?

ゴールド買ってれば20年後には絶対に10倍以上になってるのに、それに気づかないなんて本当にかわいそう…。どうせインデックス信者でしょ? あれはもう終わりだよ。もうすぐ無価値になる。+0

-12

-

241. 匿名 2026/01/15(木) 22:49:55

>>92

いま1番良くて1.35%らしい

2月にもう少し上がっても1.5%とか1.75%くらいかね。

仮に年利2%になったとして、100万預けて1年後税金引かれて15937円のプラス。

NISAに100万分散して突っ込んだらこれくらいは1日で余裕で増えるよ。+3

-0

-

242. 匿名 2026/01/15(木) 23:00:47

>>240

🪝でっか+3

-0

-

243. 匿名 2026/01/16(金) 00:07:01

>>144

自分は両方やってるけど、何だかんだ使ってしまうから、iDeCoの60歳までおろせないってのも結構良いんだよね。もし、何かあって自己破産しても、60歳でまとまった金額入るのは安心。

今の仕事失ったとしても、60歳くらいまではバイトで何とかなりそうだけど、それ以降が病気も増えるだろうし、心配だから。+2

-1

-

244. 匿名 2026/01/16(金) 00:14:12

>>10

退職金無いか少ないなら、iDeCo。

退職金結構あるなら、NISAのみでも良いのでは。

今はYouTubeで分かりやすく説明してくれる人もいる。中堅や大手の本屋行けばNISA、iDeCoコーナーがあって、分かりやすい本や雑誌もあるよ。

証券口座はネット証券で。銀行はぼったくり商品ばっかり。

+2

-1

-

245. 匿名 2026/01/16(金) 00:20:55

金でも投資信託でも株でもなんでもいいので早く始めて長く寝かせることがポイントかと個人的に思います。

銀行は嫌いです。手数料意味不明の、利息ほぼないw、クソ投資案件や保険の営業。謎の上から目線の銀行員とか。なので銀行に円で寝かせておくだけってのが一番悲しいとおもってます。

+9

-0

-

246. 匿名 2026/01/16(金) 00:27:21

>>94

どんな老後送りたいかによるのでは。

何歳かにもよるけど、40年後とかは在宅で訪問介護受けるなんて金持ちしか無理だと思う。

今でも特養はお風呂週一とか最低限の事しかして貰えないけど、もっと酷くなると思う。

良い施設入りたければ、お金がかかる。

健康で、施設入らなくてすむなら、1番良いけどね。

農作業してるおばあちゃんとか本当に元気。

自分の曽祖母も農家だったからか、前日まで普通に喋っていて、朝起きて来ないと思ったら、亡くなってたらしい。

ジム行ったり、ウォーキングとか鍛えとくのが、節約になるかもね。

+6

-0

-

247. 匿名 2026/01/16(金) 00:38:56

旧NISAのときからやってるけど、お金がなさすぎて月々1000円とかしか入れてなかった。

今は月1万円。

ひとまず貯金が100万円になったら月2万に増やしたい。+6

-0

-

248. 匿名 2026/01/16(金) 00:48:39

今最高値更新し続けてるけど、日本株は材料出尽くしで春前にけっこう下がると思う。

私の場合ファンダメンタルと逆行くとうまくいくこと多いから今は買わなくていいなと思ってる。+4

-0

-

249. 匿名 2026/01/16(金) 00:58:45

>>207

貸金庫、中身を取られてないか心配にならない??

あの事件があってから、貸金庫も信用できないなと思ってしまった+11

-0

-

250. 匿名 2026/01/16(金) 01:40:33

>>235

素晴らしいですね!

私は今年で34歳だけど、先日の爆上げのおかげでやっと2000万到達目前ってところです。(すぐに下がっちゃいそうだけど笑)

私も仕事好きなのでコツコツ頑張ろうと思います🫶+5

-0

-

251. 匿名 2026/01/16(金) 01:44:11

米国株が上昇中だね〜+6

-0

-

252. 匿名 2026/01/16(金) 01:57:30

ここ独身トピだから言える。

私は自分の資産と他人の資産が一緒になるなんて絶対に嫌だ。日々の生活費とか小さいことから、ローンとか。だから結婚してる人って他人を信じられてすごいなといつも思ってる。

逆に他人の稼いだお金は他人の物という意識も強い。「旦那の退職金が入るので~」みたいなコメを他トピで見ると、共有の財産だと当たり前に信じていることが更にすごい。

私が頑張って増やして来た資産は私の物ぞ。+60

-3

-

253. 匿名 2026/01/16(金) 02:09:11

人生いろいろ、投資もいろいろだから。

マネーをどうしようと自己責任で頑張るしかないわさ。+2

-0

-

254. 匿名 2026/01/16(金) 07:20:32

>>33

貯金はしてないの?

NISAが貯金代わり?+2

-1

-

255. 匿名 2026/01/16(金) 07:40:58

>>246

祖父を見てると、やっぱり運動って大事だなと思う。歩けないと本当に大変。

だから、親には、限界までスポーツしたり、ウォーキングしたりしてねって言ってる。あと、外に出ていくのもボケ防止になるね。

うちの親はもう働く必要ないけど、息抜きとして働きに出たり、習い事に出かけたりしてるわ。+6

-1

-

256. 匿名 2026/01/16(金) 07:43:06

>>252

結婚した後は、基本的に共有財産になるけど、独身時代に築いた資産は個人資産になるはずだよ。+10

-3

-

257. 匿名 2026/01/16(金) 07:50:16

>>250

ありがとうございます!

自分だけで築いたわけではなく、親から貰ったお金とかもあるので、ちょっとずるしてますが...すみません 笑。

でも、仕事が好きって、かなり幸運ですよね!

お互い頑張りましょう✌️+5

-0

-

258. 匿名 2026/01/16(金) 08:41:16

株とゴールド以外の話も聞きたいね+0

-3

-

259. 匿名 2026/01/16(金) 09:49:20

>>21

具体的になんと聞いたの?+1

-0

-

260. 匿名 2026/01/16(金) 09:51:31

>>252

そういう相手に出会ってないってことなのかなと思ったりもする+4

-10

-

261. 匿名 2026/01/16(金) 10:24:46

>>225

ベテランではないですが、今あるお金は生活防衛費(自分なら無職で1.5年くらいの生活費)を残してNISAに投資する

月々の積立は、ideco(出口で税金取られない積立金額)を継続し、余剰があればNISAに入れる

銘柄は全てオルカンかS&P500にする

時間や資金に余裕があれば勉強してからゴールドや債券やテーマ株にも投資するかもしれないけど、1000万円や2000万円なら全てインデックス投資にするかな

+3

-0

-

262. 匿名 2026/01/16(金) 11:01:03

ニーサは全部株で埋めるつもりだけど、取崩開始時点で株しかなかったらリスク高いと思うわ+1

-0

-

263. 匿名 2026/01/16(金) 11:03:08

>>260

アメリカの富裕層の研究によれば富裕層は長年円満な夫婦が協力して財産築いてるケースが多いんだよね

代々金持ちの家は親族で協力して財産守るしね+7

-0

-

264. 匿名 2026/01/16(金) 12:18:50

別トピは進行早いけどこっちは過疎ってるね

独身少ないのかな?

あっちみたいに初心者ばっか押し寄せてもアレだけど+10

-0

-

265. 匿名 2026/01/16(金) 13:11:49

>>227

早く修正することをオススメ

してくれてありがとう!

修正してきたったぜ〜〜〜〜+5

-0

-

266. 匿名 2026/01/16(金) 16:09:07

>>218

良いと思う。私は4年前に老齢年金(旧)を元本割れ解約して、それを元手にnisa・Ideko始めたけど

なんだかんだ半年で補填出来たし、その時購入したオルカンが先日損益100%超えました。そのまま保険積立してたらと思うとそこそこにゾッとする。

まだ53歳でしょ?人生60までって思ってない限り50代はまだ攻めたっていいと思うし、守りに入る時もゴールドとか国債でいいと思う+5

-0

-

267. 匿名 2026/01/16(金) 16:27:32

>>162

経験上資産ない方が仲悪くなるよ…

資産ある人たちの子供はなんだかんだ自分たちも資産持ちになるから親の資産にそこまで執着しない。まさに金持ち喧嘩せず。

数百万とかの遺産を巡って骨肉の争いをしてる低所得者の方が割合的には圧倒的に多い印象。

自分も親からの遺産とか回ってくる側の人間だけど、自分には子供も兄弟もいないから土地建物の権利が親戚たちに霧散して迷惑かけるなら一番便利に使ってくれそうな親戚に譲渡しようかなと思ってる。+10

-0

-

268. 匿名 2026/01/16(金) 16:34:37

>>252

とてもよくわかる。その自分の築いた財をこの人になら分け与えられる。と思った人でないと共になれないと強く思う。(そしてそんな人はついにできなかった)

旦那にアレコレ要求している友達見てるとなぜ自分の人生を他人に丸投げ出来るんだろうって思っちゃう。

本当に思想が結婚に向いてない+21

-0

-

269. 匿名 2026/01/16(金) 17:40:43

>>241

NISAってそんなに増えるんですか!+1

-0

-

270. 匿名 2026/01/16(金) 18:29:21

円建て債券買ってる人多くて意外だわ+2

-0

-

271. 匿名 2026/01/16(金) 19:22:29

>>269

日々上がったり下がったりだから増え続けるわけじゃないですよ

ただ上がる日は2%どころか5%近く爆上げあり、逆もまたしかり

選ぶ商品にもよりけりですが+4

-1

-

272. 匿名 2026/01/16(金) 21:24:14

オルカン買ってるけどS&P500も少しずつ積立てしようかな。みんなはどこにしてる?やっぱり安定のオルカンかSP500?+1

-0

-

273. 匿名 2026/01/16(金) 22:13:03

>>272

NISAはオルカン、SOX、FANG+、TOPIX。

iDeCoはS&P500と全世界株(日本除く)

少し前までは、TOPIXじゃなくニッセイナスダック買ってた。

今の所、2023年の旧積み立てNISAのオルカンが含み益81.3%で1番増えてる。

その次が、最近伸びてるSOXで68.3%。

新NISAなってからのオルカンは、含み益35.8%。

分散にはなってないけど、色々買って比べるのも楽しいよ。

+4

-0

-

274. 匿名 2026/01/16(金) 22:30:22

>>256

独身時代から投資してて、結婚後も継続、その後離婚となったらどうやって財産分与するんだろう

結婚時の損益なんて覚えてないよね?+2

-0

-

275. 匿名 2026/01/16(金) 22:47:28

夫婦だったら相談しながら買ったり売ったり買わなかったり売らなかったりできるけど、独身だと全て自分で決断しないといけない

私は心細いところにしっかり二本足で立たねばって奮い立たせるけど、人によっては自由だー!ってルンルンな方ももちろんおられますよね?

+4

-0

-

276. 匿名 2026/01/16(金) 22:59:27

非正規 薄給 退職金なし

将来が不安すぎる

NISAやるしかないと思ってる+11

-0

-

277. 匿名 2026/01/16(金) 23:22:35

>>275

いちいちお伺い立てたり、相手のやることに腹立てることもないし、シンプルでいいよね+7

-0

-

278. 匿名 2026/01/17(土) 05:55:21

>>46

毎月いくら積み立ててますか?+2

-0

-

279. 匿名 2026/01/17(土) 08:07:39

>>274

横

結婚するときにデータをまとめておいては+1

-0

-

280. 匿名 2026/01/17(土) 08:33:07

>>278

とりあえず銀行で眠ってるお金を実験的に投資に回してみました。最初の1年は月15万ずつ。2年目からは月12万にしました。独身正社員で給料もそこそこ頂いているので最悪投資がパーになってもなんとか我慢できるレベルしかやってません。+6

-0

-

281. 匿名 2026/01/17(土) 11:07:04

>>276

1000円でも余ったらNISAで投資するといいですよ

毎日数円〜数十円の上げ下げを見てると、これが1万円だったら、10万円だったら…と、頑張って増やす気持ちになれます+6

-0

-

282. 匿名 2026/01/17(土) 13:12:26

下がったら安く買えると思いつつ、含み益見ると癒やされるのもまた確か

安く買ったものをできるだけ高く売るのが今年のテーマかな+5

-0

-

283. 匿名 2026/01/17(土) 15:58:21

自力だけだと時間かかるけどワンチャン親がなくなったら遺産入るかなー

マンションと現金どっちがいいかなとか考えるわ

取らぬ狸の皮算用w+1

-3

-

284. 匿名 2026/01/17(土) 23:39:55

>>76

その子供とやらは誰の納税で育ったの?バカなの?毎回毎回懲りもせずに色んなトピに沸いてるね。バイトかな?+4

-1

-

285. 匿名 2026/01/17(土) 23:45:04

>>268

私も最近子供部屋おやじ(年下だけど)でロクに稼いでない相手に結婚匂わせられた時、私に何の利益もないじゃん!と

思った。どうせそいつは家事もしねーし。翻って専業妻の生活の面倒見るってすごいな自分は無理!と思ったよ。ただ、性差があって男は労働する為の性だしほんとに惚れた女性にならすべてを差し出す性質があるから全く同じではない。+14

-1

-

286. 匿名 2026/01/18(日) 09:01:55

10月からずーっとギザギザしながら微増

退屈で余計なことしたくなる気持ちもわかる+2

-0

-

287. 匿名 2026/01/18(日) 18:36:26

コロナ禍の頃から、NISAを初めて、今は1400万くらい。500万くらいが増えた分。

本当に初めてよかったと思ってる。お金で将来の不安を紛らわせてるよ。+10

-0

-

288. 匿名 2026/01/18(日) 21:28:29

NISAを一括投資したり、1000万円追加投資したり、実際は投資じゃ無くてリアルに成功者じゃないですか?

結局金持ちがより金持ちになる構図+5

-0

-

289. 匿名 2026/01/18(日) 21:29:56

>>93

その程度ならまずは副業するなり何かほかに利率いい商材など見てけて現金作ったほうが早すぎる

結局、投資はパワーゲーム。

100万円の1%は1万円、1000万円の1%は10万円、1億円の1%は100万円、10億円の1%は1000万円。

入金力が多く、資産が多いほどリスクは低くリターンは大きくなるからね+5

-0

-

290. 匿名 2026/01/18(日) 21:51:07

せっかく複利が効くって言ってるのに入金力入金力って複利関係ないし

多くの人は一回だけの掛け算と足し算しかわからないんだろうね+3

-4

-

291. 匿名 2026/01/18(日) 22:35:23

>>289

いや元コメが少ない金額で積み立てたら増えるのかっていう質問だったからシミュレートしただけ+7

-0

-

292. 匿名 2026/01/18(日) 22:56:27

>>288

自分は、副業したりして、コツコツやってたよ。

今は副業辞めたけど。

上見ても下見てもキリが無い。コツコツやるしか無い!![独身女性の資産形成について語ろうPart11【株式投資・NISA・iDeCo】]()

+6

-0

-

293. 匿名 2026/01/19(月) 00:16:17

>>290

複利はいいよね~

時間は人間に与えられた平等なものだから

とにかくインデックス投資を継続し続けるしかないんだよね~

いきなり大金持ちにはなれないからコツコツがんばろう+7

-0

-

294. 匿名 2026/01/19(月) 07:44:22

別トピはこどもニーサの話で溢れてるから、こっちももっと盛り上がってほしいな

といっても大きな動きがないから特に話題ないのかな

自分的には債券とか通貨分散が気になる今日このごろ+5

-1

-

295. 匿名 2026/01/19(月) 07:46:48

>>293

複利の効果が入金を超えるから複利はすごいって話なのに、入金力入金力って…と毎度思ってる

とにかく運用期間を長めにとることだよね

入金が少ない人でもいつでも投資は始められるし、同じ株買えば金持ちも貧乏人も利回りは一緒+3

-0

-

296. 匿名 2026/01/19(月) 16:53:59

>>294

私は元々NISAのインデックス投資メインでしたが、昨年特定口座で米国債(生債券)も買いました。

その少し後にFPさんと話す機会があったのですが(←SBI証券の無料相談)、債券を買ったことをすごく褒められました。

あとゴールドの運用も勧められましたね。

たまたまですが、その後ゴールド爆上がりしました。

プロはやはり分散投資をお勧めするようです

+6

-0

-

297. 匿名 2026/01/19(月) 17:24:43

>>296

へ〜SBI証券にFP無料相談のサービスがあるんだ

知らなかった

長期投資の間にはいろいろあるだろうから分散が安心だよね+7

-1

-

298. 匿名 2026/01/19(月) 19:26:34

NISAは満額入れる予定だけど、特に使う予定の無い預貯金が3000万あるんだよなー

idecoはしないと決めてるので、国債でも買おうかな+10

-0

-

299. 匿名 2026/01/19(月) 22:54:29

国債は長期金利がどんどん上がってるみたいだね

私は日本国債はまだ買う予定ないけど、買い始める時もこんな環境だとむずかしいなあ+2

-0

-

300. 匿名 2026/01/19(月) 23:02:53

ゴールドファンド今になって手を出しても遅いよなあ…

でもちょっと買っとこうかなあ…いやでもなあ…

勇気出なくてずっとグルグル+6

-0

-

301. 匿名 2026/01/19(月) 23:37:09

>>300

一気に大金を入れるんじゃなくて、毎日とか毎月とか積立で機械的に買うしかないかも。

考えだしたらいつも高値に見えて買えないからね。

値幅は株よりもマイルドっぽい動きをするのでそこまで怖がらなくても大丈夫とは思います。+7

-0

-

302. 匿名 2026/01/20(火) 05:20:29

理解力がなくて頭抱えてるので助けてください。

NISAの積立てと成長の違いは毎月コツコツ指定した日に指定した金額を積立てるのとスポットでの購入だと思ってたんだけど、今新しく買い付けしようとしたら積立ての中に更に積立か成長かの選択が出来て、成長を選択しても毎月の支払いになるんだ。

これは成長のスポットとは別の毎月支払いの成長投資枠もあるっていう認識でいいのかな?

調べてもスポット買い付けの内容ばかりで見つけられなくて

仮にそうだとしたら、毎月成長投資枠で積み立てるメリットは積み立てとは違う投資上限枠を使えるってことくらい?+2

-6

-

303. 匿名 2026/01/20(火) 05:40:23

>>301

長期チャート見ればわかるけど、値動き激しいときは株より激しいのがゴールドだし、それが今だよ

株より短期リターンがいい=短期ボラティリティが高い=リスク高いってことだから+3

-0

-

304. 匿名 2026/01/20(火) 08:45:26

NISAで売却時にドルで受け取れるようにしている方ってどれくらいいますか。+2

-0

-

305. 匿名 2026/01/20(火) 08:45:49

長期金利が上がってるけどガルでは話題にならず+2

-0

-

306. 匿名 2026/01/20(火) 08:50:48

>>302

成長枠は年間240万の枠の中でなら積み立てでもスポットでも個別でも買えるよ。

メリットは積み立てより自由度が高いってことじゃないかなぁ

あと、売却後一定期間が過ぎれば投資枠が復活するとかかな+4

-1

-

307. 匿名 2026/01/20(火) 10:45:13

保険の個人年金とNISAでコツコツ積み立てだったらどっちがいいだろう。意見欲しいです。+1

-0

-

308. 匿名 2026/01/20(火) 11:53:29

>>307

個人年金やるくらいなら iDeCoかな

年末の控除額が全然違う+10

-1

-

309. 匿名 2026/01/20(火) 13:28:33

>>308

ありがとう!決心しました!+2

-0

-

310. 匿名 2026/01/20(火) 14:59:51

>>309

iDeCoは年金額や退職金の額によって受取り方や受取り時期を考えないと、人それぞれ税金が変わってくるから注意が必要+6

-0

-

311. 匿名 2026/01/20(火) 16:09:37

世界中でふんそうがおきて、ほんとに世界大戦になるかもしれないのに、ゴールド絶好調とか喜べないわ+6

-0

-

312. 匿名 2026/01/21(水) 01:10:59

ウラン売った

バガー🍔した

再投資で手堅いもの買います+5

-0

-

313. 匿名 2026/01/21(水) 11:50:24

NISAの額を増やしたいんだけど、それより最低限の貯金をするのが先だよね。

みんなは何ヶ月分とってあるの?+7

-0

-

314. 匿名 2026/01/21(水) 16:19:27

投資トピもだんだん政治を語る人が増えてきたか…+2

-0

-

315. 匿名 2026/01/21(水) 17:28:20

為替のせいで資産が水増しされてる

素直に喜べない😅+4

-0

-

316. 匿名 2026/01/21(水) 17:57:17

債券は勉強中でまだよくわからないけど長期金利急上昇ってこわいね+4

-0

-

317. 匿名 2026/01/21(水) 20:45:30

今の投資トピざっくり見に行ったら、

自称ベテランらしいお局サマ軍団が

新入社員を小馬鹿にしまくって追い出すようなギスギス感が充満してた

そっ閉じ+8

-0

-

318. 匿名 2026/01/21(水) 22:20:59

>>33

すごいね、頑張ってる!!

+3

-0

-

319. 匿名 2026/01/21(水) 23:53:45

指値入れて寝ませう+2

-0

-

320. 匿名 2026/01/22(木) 01:16:01

金融資産1000万やっと超えた。

現金は100万しかないけど。+8

-0

-

321. 匿名 2026/01/22(木) 06:16:54

口を開けばFANG買い増しとしか言わない連中が静かになってきたからよき☺️+5

-0

-

322. 匿名 2026/01/22(木) 08:07:42

PFの債券比率上げたいけど米国債買うの怖いねー

国債は論外だし+1

-0

-

323. 匿名 2026/01/22(木) 08:48:41

>>313

自分の現状に照らし合わせるしかないんじゃないかなぁ

私は会社が倒産した時や、自分が急に働けなくなった時の保障がしっかりしてると思ってるから、結構な割合を投資に回してる。(生活防衛費は3か月分ないくらい)

NISAは老後に備えてするものだとは思ってるけど、別に老後になるまで手を付けてはいけないものではないんだから貯蓄感覚でNISAに回してるよ+1

-3

-

324. 匿名 2026/01/22(木) 09:06:36

>>276

本当にごめん。

そんな足場がたがたでNISA始めるより現状の3重苦のひとつだけでも解消する方がいい気がする+1

-5

-

325. 匿名 2026/01/22(木) 14:28:40

うちはゴールド積み立てです。+1

-0

-

326. 匿名 2026/01/22(木) 15:04:49

>>322

米国債は一時期よりは利回り下がっているけど、それでも日本国債よりは利息いいからね

ただこの円安なので、為替リスク考えると‥

+0

-0

-

327. 匿名 2026/01/22(木) 15:42:46

>>326

円にする必要がない人ならドルで運用すればいいよね

円高になることは…あるのだろうか

為替損以上の運用益が出ればいいね+1

-0

-

328. 匿名 2026/01/22(木) 16:09:25

>>327

2010年頃は一時1ドル80円だったんだよね

15年ちょっと前のことなんだけど、今となっては嘘みたいなレートです+10

-0

-

329. 匿名 2026/01/22(木) 16:12:21

モメンタムとか言われ始めたから、そろそろ本格的に終わりが近い気がする

何かあったらアルゴリズム連鎖して逃げる暇もないかも

まあ長期投資ならいちいち逃げる必要ないんだけども+2

-2

-

330. 匿名 2026/01/22(木) 21:03:38

>>307

個人年金保険は全然利率が悪い

iDeCoのほうがいいよ、自分で運用しよう+4

-1

-

331. 匿名 2026/01/22(木) 21:24:56

確定申告しなきゃだー+3

-0

-

332. 匿名 2026/01/22(木) 23:21:33

>>331

同じく

今年は多少多めに戻ってくると期待してる+1

-0

-

333. 匿名 2026/01/22(木) 23:40:57

>>313

預金は、生活費半年分くらいしていた。

でも、保険効かない歯の治療など出費が重なって、NISA少し崩してしまった。+6万くらいになってたから損はして無いけど、マイナスの時もあるからあんまり良く無いよね。

個人年金は払込済みが300万くらいあって、いざとなればそちらを解約するか低金利貸し付けもあるから、借りる事も出来るけど。

もう、40歳過ぎてるからちょっと冒険してでも、増やす方を選んでいた。でも、預金比率をもう少し増やすか迷い中。

+3

-1

-

334. 匿名 2026/01/22(木) 23:50:02

>>268

横。旦那さんに家計任せていて、「預金そんな無いと思う。」と言ってる友達いるけど、老後どうするんだろうか。

自分は死ぬまで働くなんて絶対嫌だから、iDeCo、NISA、個人年金をやっている。

YouTuberの「がまぐち夫婦」みたいに旦那さんが浪費家時代に結婚して、節約志向になったらそれに合わせて田舎に引っ越しまでしてくれる伴侶って、なかなかいないよね。

+5

-2

-

335. 匿名 2026/01/23(金) 00:18:05

誰もが知ってて当然みたいなノリで

ユーチューバー(笑)とかインフルエンサー(笑)の名前出す風潮だいぶ嫌い+10

-2

-

336. 匿名 2026/01/23(金) 01:17:07

>>335

ここは投資トピだから知ってる人多いと思って出しました。みんなの好み把握するなんて無理なので、嫌なら無視してください!+8

-8

-

337. 匿名 2026/01/23(金) 01:45:25

横だけど

そういうアイタタな開き直り方してるから嫌われるんだと思うけどなあ>>336

投資の話に戻すと、20日は下げてたけどやっぱりTACOトレードだったね

約定があと1日遅ければちょっとだけ安く仕込めたのに悔しい+6

-3

-

338. 匿名 2026/01/23(金) 03:02:53

>>337

このトピ雰囲気変わりすぎてビックリ。

数年前からいるのに、もう相当入れ替わってるんですね。通常トピの方が合う日が来るなんて。

さようなら。+4

-5

-

339. 匿名 2026/01/23(金) 11:01:03

それだけ一般人が投資をやり始めたってことかもね…+7

-0

-

340. 匿名 2026/01/23(金) 13:07:04

YouTubeとかどうでもいいから、そういう話は別トピだと助かる+10

-2

-

341. 匿名 2026/01/23(金) 13:39:15

このトピの数年前とやらはどこの馬の骨かも分からないユーチューバーの話題も大歓迎だったのかーーそっかーー

出ていってくれて助かるわ+1

-8

-

342. 匿名 2026/01/23(金) 14:33:53

>>336

お金系でもプライベートなことを話してそうなチャンネルは興味ないけど、リベ大とバンクアカデミーは最初にみていろいろ勉強したな。+3

-0

-

343. 匿名 2026/01/23(金) 18:28:02

ちょっと潮目変わり始めてると思うけどなあ+2

-1

-

344. 匿名 2026/01/23(金) 18:59:15

ゴールドの増え方が凄まじい+4

-0

-

345. 匿名 2026/01/23(金) 22:35:28

陽極まって陰となる

いつまでも同じ動きは続かないよ+2

-0

-

346. 匿名 2026/01/23(金) 23:19:40

増えたもんの話するよりこれから増えるもん考えんと+0

-0

-

347. 匿名 2026/01/24(土) 07:09:53

指値が通らん…+0

-0

-

348. 匿名 2026/01/24(土) 14:58:23

30代シングルマザーです。

2022年から投資を始めて含み益が150万円くらいでもうすぐ金融資産が800万円に到達しそうです。今年は1000万円到達が目標です。

頼れる人もいないし仕事も嫌な事だらけで大変だけど頑張るぞー!+15

-0

-

349. 匿名 2026/01/24(土) 17:22:02

お金がジワジワと増えていく楽しみ。+2

-0

-

350. 匿名 2026/01/24(土) 21:50:40

>>150

わかっててやってるから気にしてないよ!

プラスになってる分くらいの額を解約しようって決めて、最初からなかったお金と思って旅行の楽しい思い出を増やしたよ!旅行の満足度高かったし、こういう使い方するためにこれからもニーサやってたいからコツコツ積み立てがんばろうって思えたよ。+0

-1

-

351. 匿名 2026/01/24(土) 22:04:47

リアルタイムのETFもあるし、一日遅れで反映される投信もあるし、毎日チェックしたところで大きな流れはよくわからんのよな+2

-0

-

352. 匿名 2026/01/24(土) 22:05:34

毎日前日比ばっか見てもわからないってことね+1

-0

-

353. 匿名 2026/01/24(土) 23:06:19

ハイリスクハイリターンなものに少額かけて楽しみたい+3

-0

-

354. 匿名 2026/01/25(日) 08:34:46

買いたいものが日々上がっていくわー+3

-0

-

355. 匿名 2026/01/25(日) 13:15:17

投資ってポンジスキームに近いところあるよね

靴磨きが買い始めてそれ以上買う人がいなくなったら、もう上がらない(短期的には)+1

-4

-

356. 匿名 2026/01/25(日) 15:05:45

株トピびっくりするくらい幼稚になったね+4

-2

-

357. 匿名 2026/01/25(日) 15:19:57

他トピがどうの~ってのが一番いらない+15

-0

-

358. 匿名 2026/01/25(日) 17:38:58

今から備えたところで遅いのかもしれないと思いつつ、我が社では副業禁止とかいう理由分からないルールなので、NISAで資産形成を図れそうなのは良かった。+6

-0

-

359. 匿名 2026/01/25(日) 17:40:40

うちも副業禁止だわ

労災とか面倒なんじゃない?詳しくないけど+6

-0

-

360. 匿名 2026/01/26(月) 11:00:16

ドル資産の評価がガッツリ減った

でもこれくらいでいちいち買ってもしょうがないから様子見+3

-0

-

361. 匿名 2026/01/26(月) 15:13:05

為替も金利もコントロール下手すぎでは?日本…+5

-0

-

362. 匿名 2026/01/26(月) 21:33:47

銀の長期チャートやばいねw+2

-0

-

363. 匿名 2026/01/27(火) 07:42:43

銀は買わない宣言しとく+1

-0

-

364. 匿名 2026/01/27(火) 12:31:18

ちょっと買ってもいいかもってものもあるけど、あんまり遊びで入れるお金がないのよなー+1

-0

-

365. 匿名 2026/01/27(火) 18:10:25

👞✨さんはコモディティ舐め過ぎでしょ…+0

-0

-

366. 匿名 2026/01/28(水) 08:48:30

投資にまわさない分の貯金っていくらくらいしてる?+0

-0

-

367. 匿名 2026/01/28(水) 09:19:08

仕事無くなったとき大丈夫なくらい+0

-0

-

368. 匿名 2026/01/28(水) 12:41:33

もう1ヶ月以上悩んでいまして、相談させてください。

40歳、無職、事情があり5月くらいまでは働けない。

昨年12月に退職し、今預金残高は1,900万円、マンション購入済みで住宅ローンはのこり1,200万円。

生活防衛資金として300万残すとして国債変動金利10年に400万、残り1,200万円を5年掛けてNISA(オルカンまたはS&P500)で運用して良いものか悩んでます。

もう毎日youtube見たり雑誌や書籍を読んでいますが、頭が悪い事もありパンクしそうです。

皆さんならどうされますか?+2

-2

-

369. 匿名 2026/01/28(水) 13:39:54

>>368

FPに相談する+4

-0

-

370. 匿名 2026/01/28(水) 15:52:34

短期の値上がりより長期の利回りが重要だからなあ+0

-0

-

371. 匿名 2026/01/28(水) 16:41:26

>>368

国債は前買って全く増えてなかったから私はもう買う事はないと思うけどNISA1200万は良いと思うよ

オルカンやS&P500ならまず間違いないからそんなに悩まなくてもNISA口座を作って1日も早く始めることをお勧めします+6

-0

-

372. 匿名 2026/01/28(水) 16:50:41

>>366

200万〜300万は現金で置いてる

後は全て投資信託

新NISAの神改正で投資枠がぐっと増えてしまった+5

-0

-

373. 匿名 2026/01/28(水) 17:03:05

>>371

背中を押していただきありがとうございます!

もう楽天証券の口座は開設済みなので後一歩を思い切って踏み出そうと思います!+2

-2

-

374. 匿名 2026/01/28(水) 18:28:50

都合悪い返信はスルー+1

-4

-

375. 匿名 2026/01/28(水) 18:35:40

何事も平均回帰するから、力強い上昇が続くってことは反動も強いはずなんだがな+0

-0

-

376. 匿名 2026/01/28(水) 23:29:28

積立、sp500やめて先進国だけにしようかなー

先進国にもアメリカ入ってるからなー

途中であんまり買えるのも良くないけど、アメリカはもういいかなって気がする+1

-0

-

377. 匿名 2026/01/29(木) 12:13:08

投資でよく言われてる理論とかを自分の都合いいように超解釈してる初心者が多くてゾワゾワするわ+0

-1

-

378. 匿名 2026/01/29(木) 15:37:40

金買いたいけど、いろんな買い方があるみたいでどうするか迷い中+2

-0

-

379. 匿名 2026/01/29(木) 19:36:07

レバレッジ、金鉱株

👞✨の強欲ぶりには驚かされますわ

失敗しないとリスクに納得できないんだろうね+0

-2

-

380. 匿名 2026/01/30(金) 07:33:09

永久に同じペースで上がり続けるわけないじゃん+0

-0

-

381. 匿名 2026/01/30(金) 07:51:53

長期運用するにしても高値だから買えない

+2

-0

-

382. 匿名 2026/01/30(金) 13:13:06

積立すればいいだけ+1

-0

-

383. 匿名 2026/01/31(土) 01:50:11

投資本読み直したら今の相場はバブルフラグ立ちまくってて笑ったわ+1

-0

-

384. 匿名 2026/01/31(土) 10:20:53

貴金属落ちたけど、ポジション変えるほどじゃないのがじれったいね+0

-0

-

385. 匿名 2026/01/31(土) 23:11:22

金鉱株がっつり減ったけどそれでも+190%+0

-0

-

386. 匿名 2026/02/01(日) 03:59:54

>>235

お仕事なにしてますか?+0

-0

-

387. 匿名 2026/02/01(日) 05:51:17

貴金属証拠金引き上げってほんとかな

まだ掘りそう

金属だけに+2

-0

-

388. 匿名 2026/02/01(日) 10:25:31

新興国どうかと思ったら買われすぎみたいね

でも靴磨きはこれから殺到して来ると思うからまだいけそうな気もするけど+1

-0

-

389. 匿名 2026/02/01(日) 14:46:30

やっと確定申告に着手した!+1

-0

-

390. 匿名 2026/02/01(日) 17:58:59

こつこつ集計!確定申告!+0

-0

-

391. 匿名 2026/02/02(月) 12:37:22

貴金属買った奥方w+0

-0

-

392. 匿名 2026/02/02(月) 18:15:19

まだ初動ですよねえ〜+1

-0

-

393. 匿名 2026/02/03(火) 13:06:58

方向性が見えなくてヤキモキするね

そんなに相場に張り付いてられるほど暇ではないし+0

-0

-

394. 匿名 2026/02/04(水) 02:05:47

ミームコインはあがらないかな+0

-0

-

395. 匿名 2026/02/04(水) 07:30:44

>>324

だよね。僅かな資金投入してもなかなか増えないし減った時のダメージ大きい。+1

-0

-

396. 匿名 2026/02/04(水) 08:49:05

>>387

歴史的暴落だったね+0

-0

-

397. 匿名 2026/02/05(木) 06:05:24

ガルでやたら複数の投資トピ立ったら天井か?+0

-0

-

398. 匿名 2026/02/05(木) 16:29:45

資産増えたと思ったら円安+0

-0

-

399. 匿名 2026/02/06(金) 07:19:16

確定申告の申告書作成終わったー

今年は還付!

AIに聞いてやったけど便利だったわ+2

-0

-

400. 匿名 2026/02/06(金) 12:13:04

ここから一ヶ月くらい下がるんじゃないかな?少なくとも+1

-0

-

401. 匿名 2026/02/07(土) 01:02:03

ボラ高すぎぃ+0

-0

-

402. 匿名 2026/02/07(土) 07:56:34

積立だけで余力は保持!

買い場はそのうち来る!+0

-0

-

403. 匿名 2026/02/07(土) 11:50:18

靴磨きの必死さがすごいなあ😎+0

-2

-

404. 匿名 2026/02/07(土) 15:15:08

高い価格で買うことに合意することは、想定リターンの低下を受け入れること、かぁ+0

-0

-

405. 匿名 2026/02/10(火) 00:52:45

>>41

私やってるけど、確定拠出年金やってても上限額まではイデコもできるよ

ただ確定拠出年金とマッチング拠出やってたらイデコできない

+0

-1

-

406. 匿名 2026/02/11(水) 20:54:08

>>37

iDeCoの掛金は毎月いくらだったのですか?+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

991コメント2023/10/23(月) 19:09

独身女性の資産形成について語ろうPart2【株式投資・NISA・iDeCo】

-

![]()

665コメント2023/12/12(火) 17:49

独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】

-

![]()

641コメント2024/03/26(火) 15:44

独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】

-

![]()

391コメント2024/07/01(月) 15:49

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】Part5

-

![]()

1262コメント2024/11/13(水) 17:38

独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】

-

![]()

1587コメント2025/02/03(月) 18:39

独身女性の資産形成について語ろうPart7【株式投資・NISA・iDeCo】

-

![]()

490コメント2025/03/06(木) 20:57

独身女性の資産形成について語ろうPart8【株式投資・NISA・iDeCo】

-

![]()

218コメント2025/06/09(月) 20:49

独身女性の資産形成について語ろうPart9【株式投資・NISA・iDeCo】

-

![]()

413コメント2025/09/15(月) 01:39

独身女性の資産形成について語ろうPart10【株式投資・NISA・iDeCo】

-

![]()

344コメント2023/07/10(月) 20:43

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

独身女性の資産形成について語ろうPart10【株式投資・NISA・iDeCo】独身ならではの資産形成について語りたいです! 運用中の方もこれから始めたい方もどうぞ 新NISAや、住宅や保険その他についても幅広くお話ししましょう 前トピ 独身女性の資産形成について語...