-

1. 匿名 2025/01/26(日) 22:45:10

主は去年はオルカン一択だったのですが、お楽しみ枠としてとりあえず1年間Fang+も少額ずつ積み立ててみることにしました。

SCHDも気になりますがまだまだ勉強不足なので、こちらでも色々お話聞けたらと思います。

前トピに引き続きよろしくお願いします。+93

-10

-

2. 匿名 2025/01/26(日) 22:46:37

投資はギャンブルと知るべし+34

-88

-

3. 匿名 2025/01/26(日) 22:46:40

お金ないです+54

-8

-

4. 匿名 2025/01/26(日) 22:46:42

難しいにょ+36

-2

-

5. 匿名 2025/01/26(日) 22:46:44

ビットコイン買っといた方がいいかな?

トランプが推してるよね+12

-34

-

6. 匿名 2025/01/26(日) 22:47:14

これから投資を始めたいと思っている、全くの初心者です。

用語など初心者に分かりやすくまとめられているサイトやおすすめの本があれば教えて下さい。+114

-15

-

7. 匿名 2025/01/26(日) 22:47:22

iDeCo、NISAより変動金利の住宅ローンについて語りたい

+6

-34

-

8. 匿名 2025/01/26(日) 22:47:45

ニーサで500円や1000円の超少額を投資するのって意味ありますか?しないよりマシくらい?+118

-12

-

9. 匿名 2025/01/26(日) 22:47:48

オルカンの方が良いと思うけど

やっぱり目移りしちゃうのか+28

-2

-

10. 匿名 2025/01/26(日) 22:47:50

>>1

少額ずつっておいくら?+8

-6

-

11. 匿名 2025/01/26(日) 22:48:01

NISAとiDeCoを同時に始めて早一年、知識や理解度が始めた時からまっったく変わってない。未だによく分からないから放っときっぱなし。+182

-5

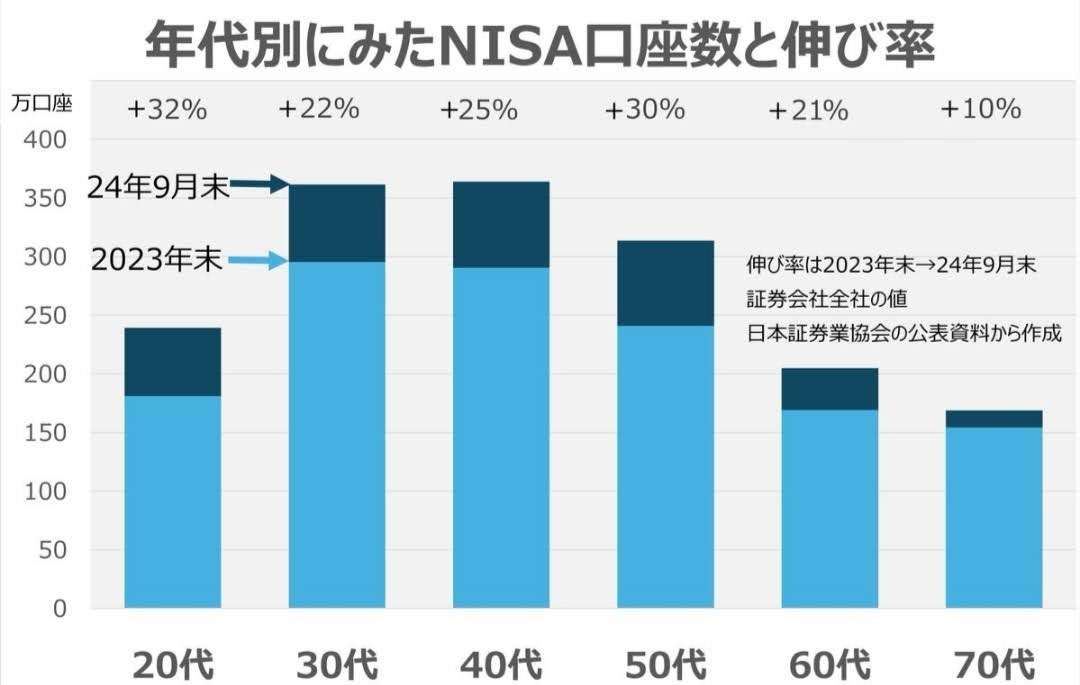

-

12. 匿名 2025/01/26(日) 22:48:06

いま丸三年目ぐらい。

為替だけで40%プラス

まじでやってよかった。

種銭多かったらプラス1000万+97

-13

-

13. 匿名 2025/01/26(日) 22:48:39

>>7

トピあるけど盛り上がらなかったね。+12

-1

-

14. 匿名 2025/01/26(日) 22:49:34

![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]() 出典:upload.wikimedia.org

出典:upload.wikimedia.org+3

-4

-

15. 匿名 2025/01/26(日) 22:50:29

今フジテレビの株買ったらどうなるかな?+4

-12

-

16. 匿名 2025/01/26(日) 22:51:17

インドの積立額減らした+64

-3

-

17. 匿名 2025/01/26(日) 22:51:21

>>1

FANG+はいいよー

10銘柄の均等加重

実に面白い+46

-6

-

18. 匿名 2025/01/26(日) 22:51:28

>>15![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+10

-10

-

19. 匿名 2025/01/26(日) 22:51:52

>>8

値動きを実感する経験にはなるかと+124

-3

-

20. 匿名 2025/01/26(日) 22:51:59

儲けたい。資産増やしたい。ちょっと勉強してみようと思う+36

-2

-

21. 匿名 2025/01/26(日) 22:51:59

>>8

しないよりはマシ

慣れてきたらそのうち増額したくなると思うよ+208

-5

-

22. 匿名 2025/01/26(日) 22:52:10

資生堂を買いなさい

一緒に逝こうよ🕊️+5

-17

-

23. 匿名 2025/01/26(日) 22:52:33

>>15

めっちゃ上がってるし+11

-2

-

24. 匿名 2025/01/26(日) 22:53:06

>>15

今上がってるから次の会見後の方がまた下がるんじゃない?

その後上がるかは知らないけど+10

-3

-

25. 匿名 2025/01/26(日) 22:53:15

>>3

だからこそのNISAじゃない?

少額でも投資出来るし+31

-6

-

26. 匿名 2025/01/26(日) 22:53:22

去年は成長投資枠の1年分埋められたけどもう種銭の余裕がないから積立のみだわ〜+44

-1

-

27. 匿名 2025/01/26(日) 22:53:50

>>8

貯金だとインフレしたら価値が目減りするよ。+50

-4

-

28. 匿名 2025/01/26(日) 22:53:57

>>6

はじめっから自分で調べることもできない人には

投資は無理ということをお伝えします+105

-66

-

29. 匿名 2025/01/26(日) 22:54:51

>>22

なんか老舗の会社無くなる気がするけども

大丈夫ですかね?+12

-3

-

30. 匿名 2025/01/26(日) 22:55:08

>>20

短期間で増やしたいと思うのは危険だよ+33

-1

-

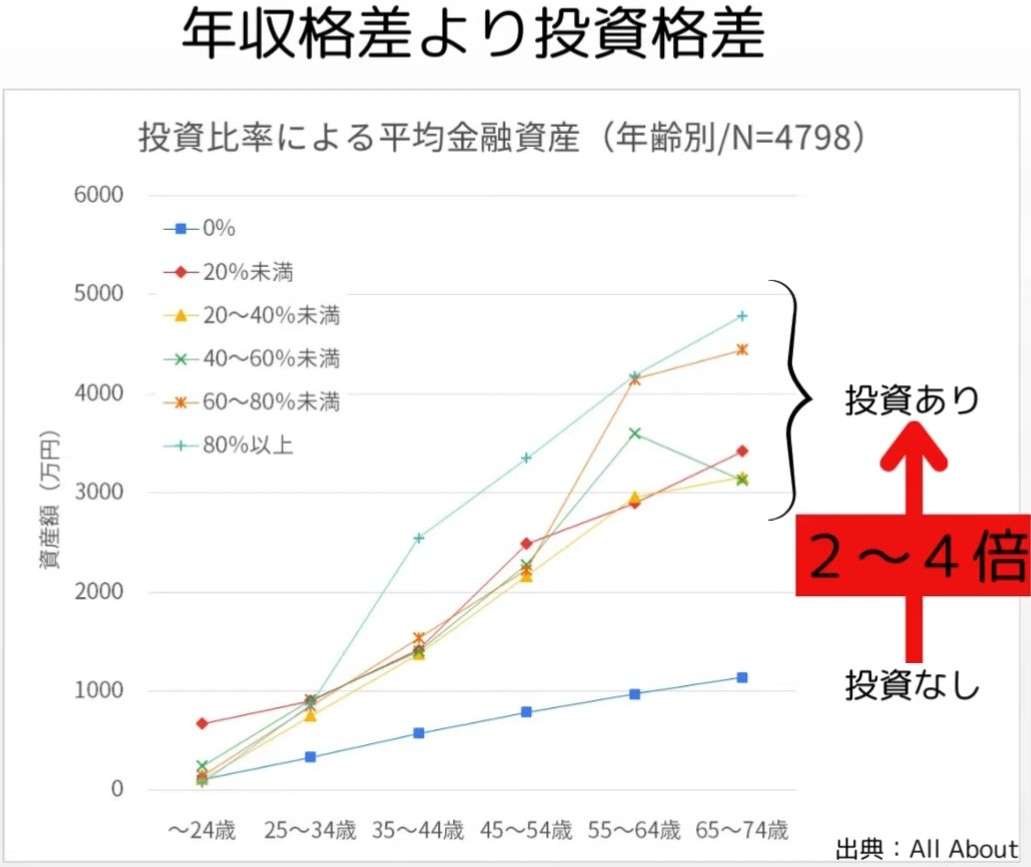

31. 匿名 2025/01/26(日) 22:55:46

円預金だけの人は本当に苦しいと思う。

円安で円の価値が4割ぐらい減った+83

-6

-

32. 匿名 2025/01/26(日) 22:56:23

楽天で口座作ったので積み立てNISAやろうとしてるところです

薄給なので今まで現金5万貯金してたうち3万をオルカンでやろうと思ってます+134

-4

-

33. 匿名 2025/01/26(日) 22:57:40

私も2年前から始めたよ

オルカンしかしてない

色んな情報あるけど、結局私のようなビビりの初心者は半分くらいオルカンで積立して、勉強して他のインデックスも運用してみようと思ってます

目移りするけど、基本に忠実が一番と思ってる

あとは米国債15年くらいのを今仕込んでおこうかと

小心者は冒険できない。その先にきっとすごい利益があるかもしれないって分かってても、ね…+68

-2

-

34. 匿名 2025/01/26(日) 22:57:49

>>1

今も未来も楽しみたいからインデックスと高配当に入れてる。

10年後に月5万くらいは配当で賄えるようにしたい。+58

-1

-

35. 匿名 2025/01/26(日) 22:58:52

去年旦那が一括でニーサに入れたら60万くらいプラスになったから、私も今年一括で入れてみた。初日何万もマイナスになって焦ったけど、今70円プラス笑

旦那のプラスになった60万のってまだまだ上がるのかしら。そのままにすべきなの?+5

-16

-

36. 匿名 2025/01/26(日) 22:59:15

新ニーサ暴落、どうなるかと思ったけど勉強代として様子見てた

今は順調に育ってる+69

-2

-

37. 匿名 2025/01/26(日) 23:00:50

>>1

NASDAQ100もええで+25

-1

-

38. 匿名 2025/01/26(日) 23:03:04

>>5

去年の後半からボチボチ買い始めて今+30%くらい。

値動き激しいし、今から買うのが遅いのか早いのか…。+24

-2

-

39. 匿名 2025/01/26(日) 23:03:06

iDeCo、楽天でやってるけど他のところですれば良かった+8

-4

-

40. 匿名 2025/01/26(日) 23:03:06

トランプ政権が動き出した途端、結構上がったね

後が怖い気もするけど…+42

-1

-

41. 匿名 2025/01/26(日) 23:03:08

>>12

すごい!

やっぱり種が大きいとそれだけバックも大きくなりますね

私は初心者夫婦でボチボチオルカンしかしてないので、ニーサ2人で100万プラス…

桁が違うw

でも、自分たちでやれる範囲でコツコツ積立頑張ります+72

-5

-

42. 匿名 2025/01/26(日) 23:03:25

全国民がNISAでTOPIXに全ツッパしたらバブル来るよ+19

-4

-

43. 匿名 2025/01/26(日) 23:03:31

>>9

オルカン長期でやればいいんでしょ、簡単じゃん

って思ってたはずなのに、飽きてファングプラス買い始めた…

インドも気になってる…+78

-6

-

44. 匿名 2025/01/26(日) 23:03:49

コロナ禍から積立NISA始めて数年だが下ろし方と下ろすタイミングがわからなくてずっと握りしめたまま死にそう+87

-3

-

45. 匿名 2025/01/26(日) 23:04:42

>>12

私も3年目くらいだけど

含み益1000万超えたよ〜

一括投資つおい

+51

-9

-

46. 匿名 2025/01/26(日) 23:05:35

今年も新NISA頑張るぞい🙋![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+38

-2

-

47. 匿名 2025/01/26(日) 23:06:34

>>40

円高にはならないのかね?

円高で投信の利益が相殺されると悲しいなぁ〜+23

-4

-

48. 匿名 2025/01/26(日) 23:06:43

家族総出でNISAやってるw

投資枠が多すぎて困ってるくらい+43

-3

-

49. 匿名 2025/01/26(日) 23:06:56

>>5

増えるのは増えると思うけど、

利確する時ゴッソリ取られるから腹立つ。

余剰資金でオマケ程度の投資としてやってみたらどうでしょうー+48

-1

-

50. 匿名 2025/01/26(日) 23:07:19

今更S&P500の投資信託は遅いですか?+22

-5

-

51. 匿名 2025/01/26(日) 23:08:01

今の若い世代は、初めから新NISAや企業型DC、iDeCoなど、資産形成をし易い環境が整っていて羨ましい。

でも、そもそもマネーリテラシーが低ければ制度は活用出来ず、同じ世代でも将来の格差は逆に大きく開いてしまうでしょうね。

世代に関わらずですが、お金の勉強は一生継続ですね。+106

-2

-

52. 匿名 2025/01/26(日) 23:08:44

>>5

投資した額が短期間で1割になっても耐えられるなら投資してもいいよ

それくらい値動きが激しい

後、未来は基本読めないから自称玄人の人の意見は無視して問題ない

+32

-4

-

53. 匿名 2025/01/26(日) 23:08:44

>>35

暫く何もせず、存在自体を忘れる。+24

-1

-

54. 匿名 2025/01/26(日) 23:09:03

>>50

始めたいと思った時が始め時だよ。

年齢が50でも60でもやらないよりはやった方が良いよ。+98

-2

-

55. 匿名 2025/01/26(日) 23:09:11

積立銘柄の変更したらクレカ決算だから3月からになってしまった

2月積立ない

代わりに下落したらスポット買いする+23

-1

-

56. 匿名 2025/01/26(日) 23:09:24

>>50

インデックス投資はタイミング考えなくていいんだよ〜

いつだって今が始めどき+84

-0

-

57. 匿名 2025/01/26(日) 23:09:54

旧NISAと新NISAって何が違うんですか?旧をやってるけど新もやったほうがいいんでしょうか+7

-11

-

58. 匿名 2025/01/26(日) 23:10:25

選べなくてオルカンs&p500両方買ってるけど債券とかも買った方が良いのかな〜と悩んでる

初心者だから種類増えすぎても扱い切れる自信ないし、現金と投資信託だけで行きたいのだけどいいのか…+33

-3

-

59. 匿名 2025/01/26(日) 23:10:25

>>6

とりあえず初めてしまうのが一番理解が早い

セオリーはSBIか楽天の証券会社でオルカンかS&P500か全米株をNISA口座で少額積み立てしながら勉強したらいい+109

-4

-

60. 匿名 2025/01/26(日) 23:10:33

これからの時代、子供に

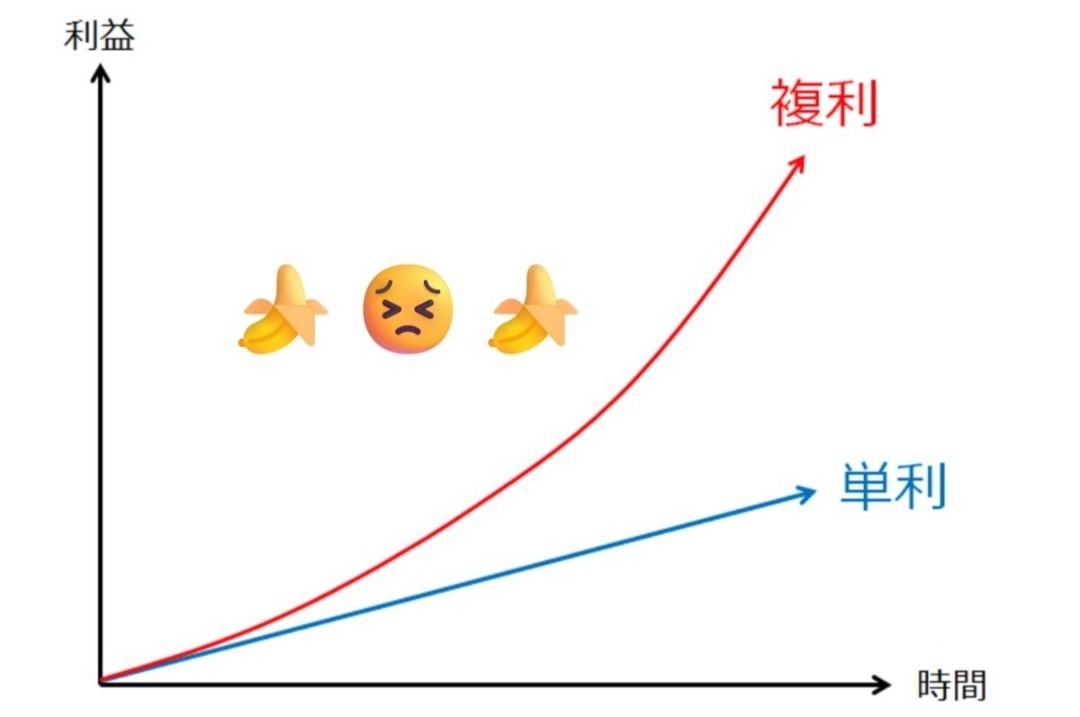

「将来自分でお金を稼ぐようになったら、NISAでS&P500やオルカンへの投資を始めなさい。暴落があっても絶対に手放さないこと。その理由は…」

と教えられる親と、そういったアドバイスができない親では、子供の金融リテラシーや将来の資産形成において天と地ほどの貧富の差が生じる。+110

-1

-

61. 匿名 2025/01/26(日) 23:10:57

>>47

130円とかになったら20%ふっ飛ぶもんね+29

-0

-

62. 匿名 2025/01/26(日) 23:11:21

NISAの成長投資枠で1株300円~600円の安い株買って上がったら売って楽しんでます

12月に360円で買った株を1月初旬に480円で売って100株あたり1万2千円の利益出せました

12月に1株460円で買った別の株が300円台に突入しそうな勢いで下がっていたけど、ついに先週から上がりはじめました

業績いいし600円くらいまで上がること期待してます

我ながらギャンブラーだなと思います+45

-10

-

63. 匿名 2025/01/26(日) 23:11:59

投資信託と積立NISAは下がってる時にはじめようって心理が働くんだけど長期保有前提だからあまり気にしても意味ない?+46

-0

-

64. 匿名 2025/01/26(日) 23:12:19

>>58

若いなら株式オンリー

そこそこ歳いってるなら債券混ぜる

50代くらいからかなぁ+27

-0

-

65. 匿名 2025/01/26(日) 23:12:41

S&P500と少額だけFANG+にしてる+20

-1

-

66. 匿名 2025/01/26(日) 23:13:20

>>57

旧はニーサが終わるタイミングがそのうち来るから、ちゃんと調べたほうが良いですよ。+21

-0

-

67. 匿名 2025/01/26(日) 23:13:38

もち!

思い立ったが吉日っていうしなぁ

時間は有限、時は金なり。

すぐ行動に移さんと後悔するからなって事でNISAもはじめたお+27

-1

-

68. 匿名 2025/01/26(日) 23:14:04

>>57

ガルで聞く前に

旧NISA 新NISA 何が違う

でGoogle検索しようそっちの方が早いので+36

-0

-

69. 匿名 2025/01/26(日) 23:14:11

>>57

旧NISAやっている人が新NISAが出てきた時に調べずにスルーして今日まで来てるの?+42

-2

-

70. 匿名 2025/01/26(日) 23:14:43

>>1

新NISAになってから今までつみたてNISAを月5万やってるだけで、後は貯金してたんだけど、貯金が年収分くらいは貯まったので今後は貯金は少額にしてほぼNISAに全振りしていくつもりです。

つみたて枠でクレカ積立を月10万設定

成長投資枠で月5万✕10ヶ月、ボーナス月に25万✕2回やってみようかなと。

思っているのですが、それなら貯金の一部を使って成長投資枠の方は100万一括投資しちゃうのもありですか?+35

-4

-

71. 匿名 2025/01/26(日) 23:14:46

>>58

私も債権興味あるけど、投信と現金、あと金を少しにしてる。

手を広げすぎると無理なタイプだから。+22

-0

-

72. 匿名 2025/01/26(日) 23:14:49

若い人は意外と情報集めるのが早いから新NISAに取り組んでると思う。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+28

-0

-

73. 匿名 2025/01/26(日) 23:15:03

>>44

私も

とりあえず積立てるけど、これ20年後に年金の足しにするのにどうやって現金化するんだ?

と思いながらやってる笑

積立方は分かっても現金化する時戸惑いそう

高齢になってるのもあって子どもにお願いしてやってもらうしかないかも

想像すると笑える+74

-1

-

74. 匿名 2025/01/26(日) 23:15:45

SP500、SOX、NASDAQ100、FANG+、一歩テック、マグ7、S&PTOP10を買ってる+15

-6

-

75. 匿名 2025/01/26(日) 23:16:00

私「1人暮らしはじめて積立NISA月10万は厳しくなりそうだから減らそうと思うんだけど、いくらに減らすか迷ってるんだよね。月5万か7万くらいかな?」

父親「いや、その年齢と収入なら月2万か3万くらいで十分でしょ」

焦らずにいきます+57

-0

-

76. 匿名 2025/01/26(日) 23:16:26

>>72

実際積立までしてるのはこの内どれくらいなのかな?

かく言う私も口座作ったはいいものの、一年くらいそのままにしてたからさ

+6

-0

-

77. 匿名 2025/01/26(日) 23:17:03

>>61

でも逆に買い時でもあるから、今年はちょっと余力残してる。+16

-1

-

78. 匿名 2025/01/26(日) 23:17:23

モリゲさんのYou Tube見て始めました❢+4

-1

-

79. 匿名 2025/01/26(日) 23:18:23

>>50

円安の時にはじめるのはオススメしない

良い思いをしてるのは円が高かった時に買った人達だよ+11

-26

-

80. 匿名 2025/01/26(日) 23:19:28

旧NISAはオルカンにしてたけど、今は

成長投資枠NASDAQ100、積立枠S&P500にしてる

某所でナスピーセットって呼ばれてたw+18

-2

-

81. 匿名 2025/01/26(日) 23:19:44

称雪だるま(SBI・全世界株式INDEX)の事をふと思い出しました。

5年前に倅のジュニアNISA口座で初めて購入した投資信託なのです! (現在も保有中)

オルカンの陰⁉︎で存在が薄いのかもしれませんが当時の基準価格10,990円、先週末時点で26,044円で実はダブルバガーを達成しているんです!+25

-1

-

82. 匿名 2025/01/26(日) 23:20:15

>>73

売れば良いだけよ。

金額指定して売れるから、試しに1000円ぐらい売ってみたら良い。+44

-1

-

83. 匿名 2025/01/26(日) 23:20:24

儲かってるよ〜![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+49

-2

-

84. 匿名 2025/01/26(日) 23:21:12

>>11

同じく

たまに確認してなんとなく増えてるなぁって思って終わり+63

-0

-

85. 匿名 2025/01/26(日) 23:21:33

>>79

為替を気にしてたら投資できないよ

本当に円高がくるのか分からないし+52

-1

-

86. 匿名 2025/01/26(日) 23:21:47

投資2000万円ブチ込んでFIREするって妹が息巻いてたのを見てたから、こっそり5000円積立してみた…+36

-2

-

87. 匿名 2025/01/26(日) 23:22:19

>>79

FP1級合格したサバンナ八木さんも、今は円安だからおすすめしないって言ってたな+9

-12

-

88. 匿名 2025/01/26(日) 23:22:31

>>31

聞いて

世の中がこんな風になるとは思わず、無知な私は8年前にゆうちょで終身の保険に入ったの

60歳から1年毎?に4年間100万返還されるとかいうやつ

一括で払ったから総額800万ねw

その分投資しとけば良かったよー!

今解約すると損するっていうね。

皆さん私のような事にならないように、知識入れて下さいね+85

-1

-

89. 匿名 2025/01/26(日) 23:22:34

>>79

15年20年スパンで見たら、今が円高かもしれないよ?

未来の為替はわからなくない?

積立で考えずにやればいいのでは。+46

-5

-

90. 匿名 2025/01/26(日) 23:22:38

積立NISA、オルカン全額だとなんだかなと思ってSBIの投信ページいろいろ見てたんだけど、SBIの週間投信ランキング8位が「SBI 日本株3.8ベアII」で本気でビビってる。+10

-2

-

91. 匿名 2025/01/26(日) 23:24:46

最近はウチの地銀でもslimのSP500とオルカンを一括で買えるようになった。

流出が多いのかと邪推してしまう。+19

-1

-

92. 匿名 2025/01/26(日) 23:25:33

投資初心者は、脳死でインデックス投資で毎月オルカンに突っ込むだけでいい。

あとは放置。

毎日見ない。

一喜一憂しない。+34

-2

-

93. 匿名 2025/01/26(日) 23:26:06

SCHDってNISAで買っても配当分10%アメリカで課税されるらしいね。

それならとりあえずNISAでは遠慮しておこうかなと思う。

10年以内に早期リタイアしたいからNISA埋め終わった後に特定口座で買う予定。+8

-2

-

94. 匿名 2025/01/26(日) 23:27:14

>>90

ベア😵

日本株がんばって!だけど、円高になると思ってる人多いんだろうね。

米国債の金利も高いしね。+6

-1

-

95. 匿名 2025/01/26(日) 23:27:17

つい最近始めようと思って口座作った初心者です。

積立NISAとNISAどちらをやるかまだ決めきれてません

老後のことを考えて積立NISAもしておきたいけど、少額から非課税で始められるNISAもいいなと+8

-14

-

96. 匿名 2025/01/26(日) 23:27:48

>>88

30年もデフレが続いたのだから、仕方ない

8年前ならそれが正解だったんだよ+91

-0

-

97. 匿名 2025/01/26(日) 23:28:13

>>73

定期売却サービス使えば自動的に解約してくれるよ+28

-1

-

98. 匿名 2025/01/26(日) 23:29:24

ニーサ始めようと思ってる

大和コネクトどうなんだろうマジで無知だ+7

-6

-

99. 匿名 2025/01/26(日) 23:29:55

>>95

もうちょっとNISAの仕組み勉強した方が良いかも+49

-0

-

100. 匿名 2025/01/26(日) 23:30:59

>>95

???+26

-1

-

101. 匿名 2025/01/26(日) 23:31:06

正直こんなに資産が増えると思わなかった。

ビットコインも買ってるから。

プラス1200万は数年で増えた+36

-7

-

102. 匿名 2025/01/26(日) 23:31:59

>>91

窓口で買える?

+3

-0

-

103. 匿名 2025/01/26(日) 23:32:17

>>12

やっておけば良かったわ。陰謀論好きの旦那に止められた+37

-0

-

104. 匿名 2025/01/26(日) 23:32:36

>>93

SP500みたいなインデックスでも実は引かれてるよ+18

-1

-

105. 匿名 2025/01/26(日) 23:35:06

>>39

なんでそう思うの?+27

-0

-

106. 匿名 2025/01/26(日) 23:36:01

>>99

つい数日前からYouTubeで勉強し始めたばかりなのでもう少し勉強します+11

-1

-

107. 匿名 2025/01/26(日) 23:36:10

>>79

素人が為替のタイミングまで図ろうとするのは愚策だよ

一刻も早く買うか定額積み立てるかでいい

そもそも円高局面なんて当分来る気配あるのか?って感じ+48

-6

-

108. 匿名 2025/01/26(日) 23:36:21

>>1

海外経営者を日本人が助けても見返り無くないか?+7

-6

-

109. 匿名 2025/01/26(日) 23:37:04

>>108

ドルで稼いで、日本で消費するんだから意味はあるよ+26

-0

-

110. 匿名 2025/01/26(日) 23:38:19

>>88

今解約したらどのくらいの損になるか調べてみては?

終身保険って早い時期に解約した方が良かったりするよね

+26

-1

-

111. 匿名 2025/01/26(日) 23:38:48

本を読むか、そこまで時間ない人はYou Tubeで「新NISA」「インデックス投資」とかで検索して色んな人のを流し見しておけば、なんとなく長期投資の有利さを実感できると思うよ。+20

-0

-

112. 匿名 2025/01/26(日) 23:41:10

>>6

楽天推しするわけじゃないけど

例えば楽天証券の50歳からの新NISAって本は

文字が大きくてスマホ操作とか含め説明が丁寧

別に50才より若くても問題なし

ネットである程度調べられる人には物足りないけど

超初心者さんにはオススメ

+75

-1

-

113. 匿名 2025/01/26(日) 23:44:46 ID:g2U9fVyGn6

口座つくるのがめんどくさい。楽天から指定されてるログインIDのメールが全然見つからなくて、明日カスタマーセンター電話します。何度もエラーになってくじけそう+9

-8

-

114. 匿名 2025/01/26(日) 23:47:13

やっと3桁行った

退職までどれだけいけるかな…

ポチポチやりまする+22

-1

-

115. 匿名 2025/01/26(日) 23:48:13

>>106

これ分かりやすいよ![【超現実的】新NISAで月10万円の不労所得!老後貧乏を回避する方法【ずんだもん&ゆっくり解説】]() 【超現実的】新NISAで月10万円の不労所得!老後貧乏を回避する方法【ずんだもん&ゆっくり解説】youtu.be

【超現実的】新NISAで月10万円の不労所得!老後貧乏を回避する方法【ずんだもん&ゆっくり解説】youtu.be▼参考出典▼ https://finance.yahoo.co.jp/brokers-hikaku/article/whats-investment-trust.html https://www.businessinsider.jp/post-294091 https://www.tsumitatenisa.jp/contents/nn024.html https://www.smd-am.co.jp/market/ichikawa/2024/08/irepo240806/ htt...

+13

-2

-

116. 匿名 2025/01/26(日) 23:48:37

去年1月から積み立てNISAはじめました。積立金額の2倍に増えました。+14

-0

-

117. 匿名 2025/01/26(日) 23:49:19

>>60

そういうギャンブルみたいな事はやめなさい!っていう親もいるからねぇ

+30

-0

-

118. 匿名 2025/01/26(日) 23:49:39

>>5

2年前くらい?に買って今4倍 でも買ってしばらくは半分以下になった時もあるしメンタル耐えられる額を買うのがおすすめ+35

-0

-

119. 匿名 2025/01/26(日) 23:51:43

>>8

積立てると評価損益が表示されるから、例えば合計1万円積立てていくらの損益か分かって楽しいよ。色々と興味が湧いて勉強になる。+79

-2

-

120. 匿名 2025/01/26(日) 23:56:16

種銭ないし勉強するほどの興味はないからちまちま少額NISAやってるだけ

夫はコロナ前から始めてて今180万くらいプラスって言ってたかな?忘れたけどとにかくプラスらしい

子どもの分ジュニアニーサ作っててそっちもプラス100万くらい+11

-2

-

121. 匿名 2025/01/27(月) 00:00:04

>>113

メールの受信トレイで検索かけられるよ。

たぶん、rakutenとかで検索したらばーっと出てくるよ。

それでも分からないのなら仕方ない。+14

-1

-

122. 匿名 2025/01/27(月) 00:02:02

>>5

メルカリで売ったポイントをビットコインに変えてる

値動きが本当に激しいから、資産運用としてやると精神が持たない+27

-1

-

123. 匿名 2025/01/27(月) 00:09:39

>>1

私もSCHD気になってます!

配当金がでるんですよね+8

-1

-

124. 匿名 2025/01/27(月) 00:11:29

>>16

えーなんで?+10

-1

-

125. 匿名 2025/01/27(月) 00:14:22

>>73

がるちゃんがその頃まであれば、

みんな色々情報交換してるっしょ+13

-4

-

126. 匿名 2025/01/27(月) 00:18:28

>>60

親がやってるとハードル下がるしね

うちの母親、私が言うのも手前味噌だけど昔モテただろう見た目(可愛い感じで華奢)なんだけど、昔チヤホヤしてきたおじさん達が株を教えてきたらしく、今やすごく上がった株を長期保有してるし配当金とかガッツリあるんだよね

そのおかげで私が株や投資信託に手を出せてるから、不純な動悸だっただろうけどおじさん達には感謝だわw

親がやってなかったら知識だけあっても怖くて手を出せなかった気がする+39

-19

-

127. 匿名 2025/01/27(月) 00:25:28

がるありがとう。

持ってた楽天証券のニーサ口座でついに今始めた。

あれよあれよと買ってみた。+43

-1

-

128. 匿名 2025/01/27(月) 00:26:04

>>45

余剰金が500万あるので一括でやろうと思ってる

基本放置でいいんだよね?+15

-5

-

129. 匿名 2025/01/27(月) 00:31:37

>>123

横だけど、配当をそのまま受け取ることもできるし、配当を再投資する設定もできる。+7

-0

-

130. 匿名 2025/01/27(月) 00:32:01

>>2

長期時間軸の複利ならちがう+10

-3

-

131. 匿名 2025/01/27(月) 00:33:29

>>58

私の場合

40代

ニーサ(オルカンとs&p)

ドル建て債券劣後債(満期8年?)

ドル建て保険(同上)

勉強の為に200万くらいの米株

してるけど、

米国債10年以上のに手を出してみようと思ってるよ

諸事情で転職することになり、退職金が少なくなるので代わりに米国債

もうさ、私も初心者で色々悩んだけどやってみる事にしたよ

株以外は入れたら寝とけばいいんだし!と、思い切って今月か来月頭には米国債買ってやるわ

このまま貯金してても知れてるし、40代まで貯めた種銭を放出してやる+20

-1

-

132. 匿名 2025/01/27(月) 00:34:54

>>69

そうです。。調べてみます!+5

-0

-

133. 匿名 2025/01/27(月) 00:35:14

>>66

ありがとうございます。調べてみます。+3

-0

-

134. 匿名 2025/01/27(月) 00:35:17

>>1

同じく私もお楽しみで今年からFANG+に毎月5万やってる+2

-2

-

135. 匿名 2025/01/27(月) 00:37:53

>>17

早速FANG+積立設定してみた!

面白そうありがとー+9

-4

-

136. 匿名 2025/01/27(月) 00:38:17

>>60

ジュニアニーサの口座作ったものの放置してるけど、

子ども達が18歳になったらその口座が使えるなら大学卒業までの4年間にいくらか親が積立してあげて、

ある程度まとまった投資をした時点で社会人デビュー後、今度は子ども自身で積立継続って事もできるよね

私はそれを考えてるけど、先のことは分からないな+15

-2

-

137. 匿名 2025/01/27(月) 00:38:44

>>18

こーわwwwwww+7

-0

-

138. 匿名 2025/01/27(月) 00:39:10

お金に働いてもらうのって、本当に大事+44

-0

-

139. 匿名 2025/01/27(月) 00:39:21

>>109

よこ

国産品をなるべく買うようにして日本を応援してる+14

-0

-

140. 匿名 2025/01/27(月) 00:42:49

>>77

ヨコ

2月に下がらないかな。ガッツリ買いたい+13

-0

-

141. 匿名 2025/01/27(月) 00:45:02

>>110

ありがとうございます

年末に郵便局行って聞いて来ました

50万くらい損すると聞いて、一旦考えます…で、まだ考えてるw

解約してまた保険に入り直すのってなかなかに面倒だなとか思ったり、いやいや、さっさとその手間を終わらせて投資に回すべしかな?

とか。考えるほどに多分このままな気がしてる

子供への相続?贈与税かからないらしいことだけが救い+22

-0

-

142. 匿名 2025/01/27(月) 00:48:13

>>16

インドマイナスこいてるねww+31

-1

-

143. 匿名 2025/01/27(月) 00:49:16

>>43

インド買っちゃった、遊び程度だけど積み立ててる。

どう思う?今から伸びしろしかないと思うんだけど。+9

-11

-

144. 匿名 2025/01/27(月) 00:52:08

>>141

横ですがその金額なら私なら解約せずにもっとくかな。

+15

-2

-

145. 匿名 2025/01/27(月) 00:54:34

>>107

そうだね

私が投資始めた2年くらい前も1ドル138円とかで稀に見る円安と言われてた時期だったけど、

結果的に今の方がよほど円安になってる。

為替の事考え出すといつまでも始まらないから、とりあえず今やっちゃえー!って感じかな+21

-0

-

146. 匿名 2025/01/27(月) 00:57:17

>>131

私と境遇似てる!

私も40代で転職予定

来月退職なので

老後資金の為に来月から始める予定

財形貯蓄を500万やってたので

それを元手にするつもり。

超ド素人の小心者なので

投資始めたら500万は60歳まで存在を忘れて

転職完了したら、ある程度溜まるまで

現金として貯金するつもりです🤣

+14

-1

-

147. 匿名 2025/01/27(月) 00:58:26

>>43

横だけど去年の年始に大きく一括でインド買ったんだけど値動きがあまりなく一番足手まといだったから年末に売っちゃった。前に何かでインドは2040年から上がるって見たのもあってお楽しみ枠ならいいかもね。

+27

-1

-

148. 匿名 2025/01/27(月) 00:59:40

>>117

うちの親、30年くらい株投資していて配当も利益もしっかり得たはずなのに私が新NISAする時は反対したよ

私が親に意見求めたもんだから、親は投資は人にすすめられてやるもんじゃなく自分の意思でやるもんだというポリシーがあって反対したのかなと思う

私はそう理解して親には言わずに新NISA始めました+9

-2

-

149. 匿名 2025/01/27(月) 01:02:11

>>128

放置だよ〜

マイナスになっても右肩上がりを信じてひたすら放置

+22

-0

-

150. 匿名 2025/01/27(月) 01:11:00

貯蓄から投資へ+7

-0

-

151. 匿名 2025/01/27(月) 01:14:57

>>62

ベースフード?🍞+1

-0

-

152. 匿名 2025/01/27(月) 01:18:41

>>31

貯金だけだと、貯められることは貯められるけど、インフレ物価高や増税・社会保険料増などによって出ていくお金も年々増加していくから、限界があると思う。

それに対してインデックス投資(投資信託)を20年30年継続した場合、複利の効果などにより年数を重ねれば重ねるほど資産が増えていく。

初期の頃はあまり差がないように見えるけど、人生の中期から後期にかけて、総資産が4倍以上の差が広がる人も出始めている。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+19

-0

-

153. 匿名 2025/01/27(月) 01:19:48

>>50

興味あるなら1000円からでも始めたらいいと思う。私もそれくらいからおそるおそる始めたけど、着実に増えて実感あるからもっと早くすればよかったーって思った。いつまで円安かはわからないから思った時が始め時。+31

-0

-

154. 匿名 2025/01/27(月) 01:24:08

iDeCo始めようと思ったんだけど、退職金控除とダブルで使えないって聞いたからやめた。+10

-0

-

155. 匿名 2025/01/27(月) 01:25:34

>>141

50万の損なら私だったら解約して新NISAに入れちゃうかな

即回収出来そう

8,000,000円ほぼ一括で入れて今+6,820,206円になってる

+43

-5

-

156. 匿名 2025/01/27(月) 01:32:08

今年ようやくオルカンをはじめてみようとおもう+12

-1

-

157. 匿名 2025/01/27(月) 01:41:35

正直、そこまで国民全員が投資しないと幸せになれない国になったんだなと思うと複雑な気持ちになる。

でも現実は甘くないよね。

これが現実なんだから受け入れて何とかしないとこれから先生きのこれないんだから。

昔はキャベツ1玉100円だった時代が懐かしい。+47

-1

-

158. 匿名 2025/01/27(月) 01:44:39

>>33

私も昨年の母のNISAデビュー時にインデックス投資を勧めました。低コストで再現性の高さあり。資産形成の強い武器です👍+12

-1

-

159. 匿名 2025/01/27(月) 01:52:03

>>157

キャベツ、100円だったんですか?!?

物価は上がり続けるんですよね、やっぱりNISA大事ですね。+16

-3

-

160. 匿名 2025/01/27(月) 02:00:48

うちはド田舎だから無人販売でキャベツ50円で投げ売りしてても売れ残ってた時期もあったわ(笑)

平成の頃はそういうのんびりしたまだ平和な時だったんだなあ+16

-0

-

161. 匿名 2025/01/27(月) 02:17:10

ここのトピは穏やかでいいな。投資系トピって何故か高圧的な書き込みの人だけが残っていく印象。

批判や馬鹿にしあったりせずに、情報交換だけしていきたい。+66

-3

-

162. 匿名 2025/01/27(月) 02:27:55

>>14

ボーグルさんかな。

インデックス投資の父。

投資家の間ではバフェットさんが有名だけど、個人的にはボーグルさんを一番尊敬しています。

『インデックス投資は勝者のゲーム』『航路を守れ』の書籍を持っています。+7

-1

-

163. 匿名 2025/01/27(月) 02:28:22

今年はボラ低めで穏やかに上がって行ってくれると嬉しいなw

+2

-1

-

164. 匿名 2025/01/27(月) 02:30:20

>>16

私もw

本当は買い場なんだろうけどね。

インドを減らしてFANG+の割合を増やしました。+14

-1

-

165. 匿名 2025/01/27(月) 02:32:13

>>17

積立は投信にして、買い増しはETFにしてます。+4

-0

-

166. 匿名 2025/01/27(月) 02:32:41

夫はSP500を満額積み立ててるから(貯金から移行)、私は少し攻めてナスダック100を月4万積み立ててる。

あと少し遊びで個別株を少額買ってみた!日々変動するけど,逆にそれが生活の刺激になって面白い。+12

-2

-

167. 匿名 2025/01/27(月) 02:37:32

>>6

山崎元さんの

『難しいことはわかりませんが、お金の増やし方を教えてください』

という本を入門書にした人が多いみたいです。

+55

-1

-

168. 匿名 2025/01/27(月) 02:39:19

ニャンマルコイン去年買っとけば良かった。 今からじゃ値下げとか怖い+2

-3

-

169. 匿名 2025/01/27(月) 02:41:10

>>8

その額は毎日の額。

毎月なら頭おかしい。+5

-34

-

170. 匿名 2025/01/27(月) 02:42:18

>>47

円高だったら一括したいです。

今は為替が気になるから積立メインにしてます。

+3

-1

-

171. 匿名 2025/01/27(月) 02:43:31

>>16

なんならちょいプラスのうちに売った。まぁいつかは上がると思うけどね。+6

-0

-

172. 匿名 2025/01/27(月) 02:48:02

>>1

インベスコ、AB-D、フィディリティ、メジャーリーダーで定期的なインカムゲットしてる。

40代なので使う方も充実させたくて。極度な節約インデックス積み上げは息切れする…+4

-1

-

173. 匿名 2025/01/27(月) 02:50:17

>>37

そこはTQQQで。夢しかない。暴落は覚悟だけどね。+2

-1

-

174. 匿名 2025/01/27(月) 02:51:21

>>161

古い変な替え歌で喜んでて凄いと思う。+2

-2

-

175. 匿名 2025/01/27(月) 02:53:38

>>51

20代はうらやましい額になるかもしれませんね。

月に3万×30年間積立したとして、過去の平均利回りで計算してみたけど

オルカンで4300万円

SP500で6200万円

NASDAQ100で1.6億円

FANG+に至っては何と35億円!

未来もこの利回りかは全く分からないけど、夢があるなぁ...+44

-2

-

176. 匿名 2025/01/27(月) 02:54:01

>>107

次の機会はアメリカの利下げかな。日本人の投資はほぼアメ株ゼンツだから円高要因が見当たらない+4

-0

-

177. 匿名 2025/01/27(月) 02:56:33

>>51

未成年口座してるから社会人になったらそこに自分でも積み上げていってほしいなと思ってる。+4

-3

-

178. 匿名 2025/01/27(月) 03:03:22

>>58

私は出口まで10年チョイしかないので、債券とゴールドの投信、わずかだけどリートも混ぜてます。

出口では株式60~70%、債券20%、ゴールド10~20%のバランスで調整していこうかと考えています。

これらとは別に現金比率も高めておきたいです。+10

-0

-

179. 匿名 2025/01/27(月) 03:03:44

>>174

古い変な替え歌があるんですか?

すみません、私それ本歌を知らなくてたぶん理解しないままスルーしてたと思います

(それが高圧的に聞こえるとか?)+5

-1

-

180. 匿名 2025/01/27(月) 03:26:25

トピずれでしたら申し訳ありません。

以前投資系のトピにて書き込みをしたところ、一度だけですが「連投」やなりすまし?のように扱われ絡まれてしまったことがあります。

私が購入している銘柄でない銘柄を購入しているとも思っているようでした。

好きなトピだったのですが気味が悪く、がるちゃん運営の方にも質問問い合わせを送って返事待ちですが、もし理由がわかる方がいましたら教えていただきたいです。

+2

-14

-

181. 匿名 2025/01/27(月) 03:28:41

>>180

運営に質問?どういうこと?+4

-0

-

182. 匿名 2025/01/27(月) 03:31:27

アラフィフ。ニーサでオルカンを月3万積み立ててる。少額過ぎて意味があるのか疑問を感じてる。でもお金ないしなぁw+24

-0

-

183. 匿名 2025/01/27(月) 03:34:41

出口戦略、4%ずつの取り崩しでいいのかな?

年いってから手続きできるか不安。+9

-1

-

184. 匿名 2025/01/27(月) 04:13:18

>>180

その時の状況はよく分からないのですが、投資トピには有名な絡みオバサンという人がいるらしくて、トピの常連さんから『かまっちゃだめよ、いつもの○○オバサンなんだから』と助言されました。

その○○の部分が思い出せないのですが、そういう人がいるらしいです。+8

-3

-

185. 匿名 2025/01/27(月) 05:02:33

>>5

もう遅いかなと去年思ってたけど、面白半分に少し買ったら倍にはなってる。

下がってるときもあったし、耐えられるなら試しに数万円買ってみるのもあり+13

-0

-

186. 匿名 2025/01/27(月) 05:19:31

ゴールドプラスNISAで買いたいよー

金融庁ちょっと緩和してくれないかな+9

-0

-

187. 匿名 2025/01/27(月) 06:27:44

個別株もやり一応は勝ってはいるけど、パフォーマンスがいいとはいえない。インデックス投資の方がパフォーマンスがいい。+9

-0

-

188. 匿名 2025/01/27(月) 06:32:18

>>152

300年周期を忘れてるよ

派遣国が変わるタイミングの前後数十年は金融がリセットされる

次のタイミングが2040あたりだと盲目的に株式投資も危ない

変わらないかもしれないけどね

レイダリオ氏の本など読むと理解が深まるかと

米国だって過去50年で通貨切り下げした歴史あるし、ニクソンショックによって大英帝国飛び越えてスペイン時代の銀に混ぜ物して通貨価値がなくなった以上のことしてるからね+3

-7

-

189. 匿名 2025/01/27(月) 06:37:47

>>180

粘着オバチャンに絡まれた?

数年前からいるのよそういう人が

論点そこじゃねーだろっていう変な決めつけと頑固なこじつけでしつこく絡んできてみんなに嫌われてるの

匿名掲示板とIPコロコロ変更で普通は分からないんだけど、毎回同じパターンで登場してくるのでバレバレなのよね

そういう人と関わってはいけないとしか言えないわ

でも運営にはきちんと報告した方がいいよ

記録として残るだろうしね+7

-2

-

190. 匿名 2025/01/27(月) 06:41:41

>>135

いきなり設定せずに商品の説明くらいは読んでね。

投資は自己責任。

FANG+は10銘柄の均等加重。

信託報酬は0.7755%(100万円分あれば年間7755円のコストがかかる)、私個人は1%以下なので合格にしてる。

リバランスは3ヵ月毎。

均等加重とは均等に買うこと。

10銘柄だから1銘柄10%になるように買う。

株価の変動があって上がる銘柄と下がる銘柄が出てくる。

例えば株価が上がった銘柄は12%になって下がった銘柄は8%とかになる。

この場合、12%になった株を売って8%になった株を買い10%になるように調整。

これをリバランスといって3ヵ月ごとに自動でやってくれる(3ヵ月毎なので信託報酬は少し高めなの)。

つまり、10銘柄で上がっている株は売られて下がっている株は買われる。

上がっている株で下がってる株をフォローする仕組みが個人的に気に入ってる。+34

-1

-

191. 匿名 2025/01/27(月) 06:56:12

慣れ始めた頃に投資に夢見て色んな銘柄に手を出しがち。んで暴落きて退場するまでがセット。+7

-1

-

192. 匿名 2025/01/27(月) 07:11:49

>>183

私は定率で4%にこだわらずに取り崩し時間の相場や健康状態によってはがっつり現金化するかも。なるべくDIE WITH ZEROがいい。+11

-1

-

193. 匿名 2025/01/27(月) 07:17:15

>>159

キャベツ 100円を知らないとは

そのとき赤ちゃんだった幼稚園児ですか?+10

-9

-

194. 匿名 2025/01/27(月) 07:18:14

聞いても良いですか?

去年の夏から始めた初心者です。

月5万オルカンにいれてるんですけど、ボーナスが出たので月5万とは別で100万くらい一気に入れたいんですけどそれは可能ですか?

+9

-1

-

195. 匿名 2025/01/27(月) 07:26:24

投資初心者のコメントごめんだけど最近本で外国株、外国債券、日本株、日本債券を買ってバランス組めと書いてあった。今は外国株オンリーだけど日本株を少しでも買った方がよいのかね(いまの経済状況を見ると上がるとは思えない)

+6

-3

-

196. 匿名 2025/01/27(月) 07:32:40

>>194

成長投資枠で買えるよ〜💰️

年間240万まで🆗+12

-1

-

197. 匿名 2025/01/27(月) 07:39:52

>>1

全く一緒ですw

2244とかSOXも気になりますが、宝くじ感覚のおたのしみサテライト枠でFANG+月1万来月から開始します!

ワクワクしてます!

しかし、今、FANG高いなぁ( ;∀;)+11

-1

-

198. 匿名 2025/01/27(月) 07:40:10

48歳です。失ってもなんとか生活に困らないお金が200万あります

積み立てNISAか投資信託でNISAかで迷ってます

まずはインデックスにするつもりです+8

-1

-

199. 匿名 2025/01/27(月) 07:43:06

昨年の年始に初めて一年たったけど、最近は興味が薄れてきて株価チェックもあまりせず、S&P500を少額だけ積み立て放置してる。

高値掴みした楽天SOXはナンピンする気さえおきず、未だにマイナスだし。忘れてるくらいが丁度いいっていうしまあいいか。+8

-0

-

200. 匿名 2025/01/27(月) 07:43:14

>>182

アラフィフなら今までの貯金のある程度を一括で振り替えたら?時間ないよ。+14

-2

-

201. 匿名 2025/01/27(月) 07:49:20

>>83

すごい!

銘柄は何ですか?

投資信託を初めて何年目でしょうか

倍近くになってる!+1

-3

-

202. 匿名 2025/01/27(月) 07:51:23

>>60

子どもに高学年くらいから年金、税金、社会保険料の仕組みを説明し、中高と我が家の資産形成の様子もなんとなく伝えながら、その子が18歳になりニーサを始めたんだけど…子どもにニーサをさせてるってだけで、私のことを「金に細かい」「守銭奴」みたいに思ってるママ友がいる。悲しくなる。+19

-6

-

203. 匿名 2025/01/27(月) 07:51:34

>>11

私も、たまに来る結果報告書見たいやつのみ方が分からない

何口がどうのこうのってやつ

ネットで調べようにも詳しく書いてるサイトが見つからない+19

-1

-

204. 匿名 2025/01/27(月) 07:54:09

>>108

それは思うけれども、日本に投資しても何か未来への見通しが暗すぎて、アメリカが投資先ならばまだ希望が持てるし、稼がせてくれそうな気がするのよ。相変わらずドルが基軸通貨だし。

でも他の方が仰るように、食材含めてなるべく日本のものを買うようには心がけてるよ。+23

-0

-

205. 匿名 2025/01/27(月) 07:57:43

>>196

返信ありがとうございます。

積み立て枠で月五万、別に成長投資枠で100万入れれば良いってことですよね?+2

-4

-

206. 匿名 2025/01/27(月) 07:59:09

>>154

それだけ退職金出るの裏山

そもそもゼロだから、私には関係なかった+12

-0

-

207. 匿名 2025/01/27(月) 07:59:10

10年前郵便局で満期の保険を受け取るときに職員さんとお金の話をして「使わないお金が数百万ある」って言ったらNISAを勧めてくれた

その頃からポチポチ初めだけど、もっとしっかり投資したら良かったな~と思う

あと、ゆうちょで始めてしまったので今から楽天証券に帰変えるべきかどうか迷う

年を取ってネットをうまく使えなくなったときに直接聞きに行けるから良いかなと始めたんだけどさ+12

-2

-

208. 匿名 2025/01/27(月) 08:01:41

姉にもNISAを勧めたけど、「怖いし、お金ないし、ギャンブルみたいで怖い」って返ってきた

そう思っている人は多いかもしれない+32

-1

-

209. 匿名 2025/01/27(月) 08:02:50

>>205

横だけど

月5万なら積立枠も60万残ってるから、積立枠のボーナス払い60で成長枠40の方が理想的ではある

(成長枠の方が自由度高いから残しときたい)

面倒くさかったら積立5成長枠100でも全然いいよ+6

-0

-

210. 匿名 2025/01/27(月) 08:03:54

コロナ前に私名義で銀行で積立NISAを始めました。手数料がもったいないのは承知でしたが、始めるにあたり窓口で相談したくて(ここはお叱り無しで願います)今、収益100万で300万あります。

去年から夫名義で楽天証券で新NISAを始め、今年もオルカン、S&P500に入金済みです。

銀行の方は銘柄も重ならないので、移管手続きも大変そうだし、窓口の方にも言い出しにくく悩んでまして…やはり早く移管すべきでしょうか?+8

-4

-

211. 匿名 2025/01/27(月) 08:06:06

>>190

ん?NISAでインデックスなんだよね?+0

-1

-

212. 匿名 2025/01/27(月) 08:09:28

旧積み立てNISAの他に数年前に特定口座で買ったsp500が約2倍になった☺️+16

-0

-

213. 匿名 2025/01/27(月) 08:10:53

>>210

うん、その前に相続税のこととか考えてる?

他人の口座ならなおさらだよ

ややこしくなる

あなた名義の口座を新たに楽天とかで作った方がいいと思うんだけど、それすら面倒臭いなら別に銀行のままでいいんじゃない

どっちにしろそれは来年になるのかな?+11

-0

-

214. 匿名 2025/01/27(月) 08:12:32

>>118

よこ

私も同じくらい

今アメリカでは仮想通貨を重視してるし、できるだけ長期で見た(持ってた)ほうがいいと思う+5

-0

-

215. 匿名 2025/01/27(月) 08:13:43

姉が去年始めて100万増えたって言っててびっくりした。

私は全く詳しくないんだけど、1年でそんな増えるものなの?+12

-1

-

216. 匿名 2025/01/27(月) 08:14:59

楽天SCHDを10万購入してみました。

配当金利回り3.65%なんですね。

受取型にしたので、3,650円が年に貰えるってことかな

再投資もいいけど、お小遣いもほしいから楽しみ

投資信託で配当金もらってる方はいらっしゃいますか?

+6

-3

-

217. 匿名 2025/01/27(月) 08:18:42

>>202

そういう無知な人は放っておこう。後で後悔するだろうね。+25

-1

-

218. 匿名 2025/01/27(月) 08:20:18

>>215

銘柄による

+7

-0

-

219. 匿名 2025/01/27(月) 08:22:14

>>208

めちゃめちゃ多いと思うよ。

友達も元本割れのみに反応してるから投資はしないって。そういう人に勧めても不信感もたれるから何も言わない。+23

-0

-

220. 匿名 2025/01/27(月) 08:24:13

>>211

FANG+は積立てNISA枠でも成長投資枠でも買えるよ+10

-0

-

221. 匿名 2025/01/27(月) 08:25:08

>>215

NISAの年間枠が360万円

300万が30%上がったら1年で90万増える

24年の成績は

S&P500が38%

オルカンが31%

FANG+が72%

もちろんとても好調な年だったからで毎年こんなわけではないよ+15

-0

-

222. 匿名 2025/01/27(月) 08:25:27

>>143

横

3年前からインド積み立ててるけどさほど伸びない

期待を込めて去年も他の投信買ったけどそれもさほど伸びてない。まぁ、放置するけどね〜。+16

-0

-

223. 匿名 2025/01/27(月) 08:27:43

>>213

返信ありがとうございます!

夫のニーサ口座を開設した際、思いのほか手続きが簡単だったので(夫の収入でやっています)、私も楽天に口座を開き、銀行から移管すべきかと考えるようになりました。

やはり、面倒くさがらずにトライしてみます!たしか年1回、10月にしか手続きできないとか…敷居は高いですが頑張ります。

ありがとう!+4

-9

-

224. 匿名 2025/01/27(月) 08:29:37

>>201

まる三年くらいですよ!+0

-0

-

225. 匿名 2025/01/27(月) 08:33:10

>>222

インドはいまやるなら遅いよね。

数年前にインドブームあったけど。

地政学的にも、株価を気にする国ではないよね

まず資本主義の国じゃない時点で+21

-1

-

226. 匿名 2025/01/27(月) 08:42:51

>>108

私がアメリカ人なら、生活費の安い日本に住んでいながら米国株を買えるなんてズルいって思うだろうね、+9

-0

-

227. 匿名 2025/01/27(月) 08:45:02

>>6

山崎元さんの

ほったらかし投資術

初心者の人はもうこれだけでいいと思う+36

-0

-

228. 匿名 2025/01/27(月) 08:46:05

ニーサに定期預金とかもあればいいのにね

それなら初心者も始めやすいと思う+0

-6

-

229. 匿名 2025/01/27(月) 08:55:01

>>8

経験を積むってのが大事

一回きりでいいから1万円だけ投入して半年くらい様子を見てみたらいいよ

+58

-1

-

230. 匿名 2025/01/27(月) 08:56:16

>>43

投資家っぽいアクティブな事やりたくなるよね笑+8

-1

-

231. 匿名 2025/01/27(月) 09:06:30

>>209

自由度がちがうんですか、知らなかったです。やっぱりもう少し勉強せねば。。

ありがとうございます!自分でも調べてやってみます!+3

-1

-

232. 匿名 2025/01/27(月) 09:07:56

1年間NISAでやってたつもりが一般口座だったわ

利益が年20万以内だと申告しなくていいらしいね+4

-0

-

233. 匿名 2025/01/27(月) 09:10:34

>>141

私なら50万の損なら損切りと考えて新NISAに移行する!すぐ巻き返せるし。+14

-0

-

234. 匿名 2025/01/27(月) 09:12:49

>>215

銘柄と突っ込んだ額によりますが、増えます!

本当に夢があって老後の不安がなくなりました!+3

-4

-

235. 匿名 2025/01/27(月) 09:16:27

idecoでオルカンにしてますが

こんな増えるなんて、定期預金全部下ろしたくなります

でも、親や私の病気や何かに備えて

これからも定期は大切にしていきます

すぐ使えるお金は必要だから+13

-0

-

236. 匿名 2025/01/27(月) 09:21:30

>>203

普通に使ってる証券口座のヘルプサイト見たら?+1

-0

-

237. 匿名 2025/01/27(月) 09:21:48

>>11

イデコは年末調整で控除されるけど、それはやってる?+2

-0

-

238. 匿名 2025/01/27(月) 09:22:58

>>232

ええええええ

所得税は不要だけど住民税は払わないといけないんだっけ?+1

-0

-

239. 匿名 2025/01/27(月) 09:25:12

>>227

その人ガルで人気あるよね

自分では投資してなかった人だし、健康というリスク管理できてなかった人だし、変なこと言ってるときあったから、私はあまり勧めない

金融庁のニーサのサイトに推薦図書リストあるから、何冊か読むといいよ

そこにもほったらかし投資は入ってたと思うけど+4

-20

-

240. 匿名 2025/01/27(月) 09:26:52

>>216

お小遣いじゃないけど、ETF持ってるから配当金は入るよ

投資信託はぜんぶ再投資にしてる+4

-0

-

241. 匿名 2025/01/27(月) 09:28:12

>>157

デフレもよくない+3

-0

-

242. 匿名 2025/01/27(月) 09:29:16

>>16

下がってる時に続けるから勝つのに+12

-4

-

243. 匿名 2025/01/27(月) 09:38:22

>>83

この異常株高時にそんな金額で恥ずかしいから辞めて。

3年後には減ってるかもよ+3

-20

-

244. 匿名 2025/01/27(月) 09:38:34

山﨑元さんの本を薦めると、必ず人格否定する人いるよね。

投資の流れがわかる本として入門書としてとてもいい本だと思うけどね。

最初からランダムウォーカーやらを読める人はこんなとこでおすすめ聞かないって。

病気患ってもYouTubeとかでお見かけしてたけど、社会のために頑張っていた人だよ。

ご家族とは別居されてたりしたかもだが、お気持ちは奥様しかわからないよ。+8

-1

-

245. 匿名 2025/01/27(月) 09:38:53

>>242

凡人はこんなもん+3

-0

-

246. 匿名 2025/01/27(月) 09:40:43

>>244

人格うんぬんはともかく、間違ったこと書いてることちょいちょいあったからねぇ

ほったらかし投資もキャッチーなネーミングすぎて、ほったらかしを誤解したままの人も多いから、初心者ほど気をつけた方がいいと思う+1

-8

-

247. 匿名 2025/01/27(月) 09:43:18

>>18

怒ったーw+1

-0

-

248. 匿名 2025/01/27(月) 09:47:01

>>236

なるほど!!+0

-0

-

249. 匿名 2025/01/27(月) 09:47:10

>>183

4%は資産を減らさない可能性が高いって言うけどね~。

お子さんおられるならいいんじゃないかな。私は独身だから使い切りたい。+11

-0

-

250. 匿名 2025/01/27(月) 09:48:03

>>243

キャプチャが貼られ出したら天井近いか。+4

-0

-

251. 匿名 2025/01/27(月) 09:49:05

>>208

怖いとかギャンブルとかはアレだけど

ホントにお金無いならやるもんじゃ無いね…+13

-0

-

252. 匿名 2025/01/27(月) 09:49:26

>>216

配当金でもらっていたけど、再投資のほうが増え方が違うよ

再投資をお薦めします+4

-1

-

253. 匿名 2025/01/27(月) 09:50:50

>>41

夫婦でオルカン…w

いやぁ、ガルらしいなってw+2

-38

-

254. 匿名 2025/01/27(月) 09:51:18

>>222

インド映画を見るたびに、「こんなに景気の良いお金かけた映像とダンスを見せてくれるなら、インドが熱いかも!」って購入考えてしまう+8

-6

-

255. 匿名 2025/01/27(月) 09:52:34

優秀なインド人はアメリカ人になっちゃうからなぁ…+15

-1

-

256. 匿名 2025/01/27(月) 09:52:51

>>208

そういう人とは老後も確実に話も金銭感覚も合わなくなるんだろうね。

身内なら仕方ないけどそういう話が通じそうな人と付き合い狭めてきてる私+5

-3

-

257. 匿名 2025/01/27(月) 09:53:10

>>208

うちの姉も同じだ~。

これからも順調に上がるとは限らないし何も言えない。

+4

-0

-

258. 匿名 2025/01/27(月) 09:54:04

>>183

マジレスすると取り崩せる割合は自分の持ってる資産によるよ+5

-1

-

259. 匿名 2025/01/27(月) 09:54:35

>>253

ヨコだけど感じ悪い人。

言いたいことがあるなら最後まで言えばいいのに。

言えないなら最初から黙ってたらいい。+48

-2

-

260. 匿名 2025/01/27(月) 09:55:03

>>208

職場の方に「お金増やす方法ある?」って聞かれたから「NISAやってみたら?」って元本割れることもかもだけど時間をかけて増やしていけられるって説明したら「今すぐ増えないとダメ!FXってどうなの?」って

こういう人には何を言ってもダメだと思った+39

-0

-

261. 匿名 2025/01/27(月) 09:55:08

>>202

守銭奴で何が悪いんだろう?18歳〜始められるように教育するのは今の時代で大事な事だね。付き合いやめてく私なら。+19

-2

-

262. 匿名 2025/01/27(月) 09:55:14

>>253

インドとかファングって方がガルらしいと思うわ

夫婦でオルカンなんて優等生すぎてガルらしくない(褒めてる)+46

-2

-

263. 匿名 2025/01/27(月) 09:55:43

>>195

年金の一部資金をそのアセットアロケーション(各25%ずつ)で運用しているから手堅いとは思うけど、どちらかというと守りの運用なので、資産形成期にはこれだけではあまり向かないかなとは思います。

私もコアの一部を、GPIFに寄せた『ニッセイ4地域均等バランス』にしていますが、年齢的なものもあるからです。

でもこれだけではもったいないので、他にNASDAQ100やFANG+などをサテライトで買ってます。

コアとサテライトで違う銘柄を持っておくのも良い方法です。

値動きがマイルドなものをコアにしておくと安心しますね。

年齢的にお若いならコア部分をオルカンやSP500にしても良いと思います。

バランス型はどうしても伸びにくいので。

また、日本に分散する目的は為替対策も入っていると思います。+10

-0

-

264. 匿名 2025/01/27(月) 09:55:45

>>202

そんな人の前でそんな話しちゃったのが…+33

-0

-

265. 匿名 2025/01/27(月) 09:56:42

>>262

夫婦でオルカンとかSNSに影響されたんだろうね+0

-19

-

266. 匿名 2025/01/27(月) 09:57:01

>>195

なんて本?

日本株はわかるけど、日本国債はちょっと…

日本株は割安と言われてるので少し買うのはいいかも+0

-0

-

267. 匿名 2025/01/27(月) 09:57:35

>>265

まともな本でも世界株インデックスは勧められてるけど

本読まない人?+19

-1

-

268. 匿名 2025/01/27(月) 09:58:46

>>266

日本国債はクソだった

+1

-4

-

269. 匿名 2025/01/27(月) 09:59:44

>>265

あなたなら夫婦で何にするのですか?+9

-2

-

270. 匿名 2025/01/27(月) 10:00:02

>>268

金利低すぎて…

利上げ来るからどんどん値段下がるし、キャピタルでもインカムでも報われない+6

-1

-

271. 匿名 2025/01/27(月) 10:00:07

鎌倉投信やってた人いる?

少しは社会貢献に使うのもいいかなと思ってて+3

-0

-

272. 匿名 2025/01/27(月) 10:00:09

>>225

ガルでも去年までインドインド騒いでる奴いたけどばかみたいだと思ってた+3

-13

-

273. 匿名 2025/01/27(月) 10:01:33

>>272

新興国買うのはいいけど、わざわざインドだけ割高な時に買うってのはね

ロマンだからいいの!って買ってたね+3

-2

-

274. 匿名 2025/01/27(月) 10:01:58

>>266

横だけど水瀬ケンイチさんの本じゃないかな?

確か資産がある程度増えたら為替に左右されないし貯金よりは増えるからすぐに使わないお金は日本国債にも入れるのをオススメしてたと思う+3

-0

-

275. 匿名 2025/01/27(月) 10:02:39

オルカンは良いと思う、若いなら(20代くらいまでに始めるなら)これ年寄りなら勉強しろって思う+0

-6

-

276. 匿名 2025/01/27(月) 10:02:55

>>274

ほったらかし投資の人か…

数年以内に使うなら日本国債もいいかもしれないけど、長期投資ではインフレ負けしてしまうよね+6

-0

-

277. 匿名 2025/01/27(月) 10:03:33

>>275

どういう意味?

もっと詳しく+1

-3

-

278. 匿名 2025/01/27(月) 10:05:34

>>276

増資狙いというより暴落へのリスクヘッジだろうね

あくまで国債を買う狙いは守りの為だと思うよ+11

-0

-

279. 匿名 2025/01/27(月) 10:08:06

>>217

>>261

コメントありがとう。

これからは少し距離を置いたお付き合いをしていくね。+7

-2

-

280. 匿名 2025/01/27(月) 10:09:28

>>278

その本読んでないからなんともわからないけど、割合によるのかな

低金利なうちは長期投資ならキャッシュでもいいと思うな

株下がったらすぐ買い増ししたいし

まともな金利になってきたら、国債入れてもいいのかも

当分先だね

そんな自分も取り崩し期に入ったら国債買おうと思ってる+7

-0

-

281. 匿名 2025/01/27(月) 10:11:54

>>264

コメントありがとう。

同級生ママに「ニーサしてる?どこでしてる?」って聞かれて「私も娘も楽天でしてるよ」って答えちゃったんだよね。なんで娘もって言っちゃんたんだろ。これからは気をつけるね。+28

-2

-

282. 匿名 2025/01/27(月) 10:13:49

このスレの皆さんは、手取りのうち何割くらいをNISAに突っ込んでる?

+3

-1

-

283. 匿名 2025/01/27(月) 10:14:44

>>263

訂正すみません。

○ニッセイ4資産均等

×ニッセイ4地域均等+3

-1

-

284. 匿名 2025/01/27(月) 10:14:53

>>202

羨ましいんだろうね。+13

-0

-

285. 匿名 2025/01/27(月) 10:15:49

>>280

その人の独自の見通しってわけじゃなくて

GPIFのポートフォリオを引用してるんでしょ

でおそらくだけどその本もお手製ポートフォリオ作れってことじゃなくて

四資産均等ファンドをオススメしてるって話なんじゃないのかな?+2

-0

-

286. 匿名 2025/01/27(月) 10:17:40

>>282

私はパート代全てよ+5

-2

-

287. 匿名 2025/01/27(月) 10:19:26

>>282

何割って言うか貯金を300万残して、生活費以外入れてる。

+10

-1

-

288. 匿名 2025/01/27(月) 10:22:13

>>267

天才投資家テスタさんも投信はオルカンにしてるみたいです。+12

-0

-

289. 匿名 2025/01/27(月) 10:26:16

>>252

そういう人はそもそもschd選ばない気がする+13

-0

-

290. 匿名 2025/01/27(月) 10:27:32

>>268

変動型に10年預けて機会損失しました。

240万預けて半年で500円ちょっととか。

最初は1.5万円以上付いてたのに、だんだん悪くなりました。

元本割れしないから貯金していたようなもんですw+5

-0

-

291. 匿名 2025/01/27(月) 10:32:34

>>101

取引所どこ?+4

-0

-

292. 匿名 2025/01/27(月) 10:36:03

>>282

普通に毎月の給与からコツコツ積立てる人と、なんだか理由は分からないけど大きいまとまった額をあらかじめ持ってる人がいるよね

全然状況違うのに、後者の人がしたり顔で積み立て含むNISA語ってくるの本当に腹立つ+12

-14

-

293. 匿名 2025/01/27(月) 10:36:45

>>225

2007年?辺りにBRICsブームがあってその時インドと中国の投信買ったことがあるけど全然パッとせず一時期はマイナスになったのでそれがプラ転した時にすぐ売った

昔からインドは伸びると言われてるけどアメリカみたいな伸びは期待できないと思う+11

-0

-

294. 匿名 2025/01/27(月) 10:37:37

>>73

夏に大きめの下落があった時に狼狽売りしそうになった人が、売却方法がよくが分からなくてそのままになってしまった結果、株価が戻りさらに上がったと前にガルちゃんで見たw

+48

-0

-

295. 匿名 2025/01/27(月) 10:39:45

>>289

ボラを下げるためのSCHDを選ぶって話と

配当もらうより配当込みを取り崩すほうが使い勝手がいいって話は両立するよ

+2

-1

-

296. 匿名 2025/01/27(月) 10:40:29

>>49

総合課税だから毎年非課税枠内でちょこちょこ利確してるよ+2

-0

-

297. 匿名 2025/01/27(月) 10:40:39

>>239

共著の人はオルカン投資で億り人になってたよ+10

-0

-

298. 匿名 2025/01/27(月) 10:41:22

>>82

1年ごとに出口がズレること言ってあげなよ+1

-4

-

299. 匿名 2025/01/27(月) 10:41:40

>>297

その人のブログはたまに参考にするよ+0

-0

-

300. 匿名 2025/01/27(月) 10:42:03

>>293

私も同じころインドやロシアの投信買ったよ。昔だから手数料高いのもあるけどひどかったわ。+4

-0

-

301. 匿名 2025/01/27(月) 10:43:02

>>253

いいじゃん

普通に賢い投資だと思うよ

世の中投資に時間をかけられる人ばかりではない

そういう意味でもコストパフォーマンスがよい+28

-0

-

302. 匿名 2025/01/27(月) 10:43:52

>>296

詳しく!+4

-7

-

303. 匿名 2025/01/27(月) 10:43:54

>>300

横だけど、一時期は確かに上がってたよね

アメリカは調子良くなかった

2007ならもううまみはそんなになかったのかな?+3

-1

-

304. 匿名 2025/01/27(月) 10:44:40

>>295

お小遣い欲しいって書いてるけどね、最初の人+11

-0

-

305. 匿名 2025/01/27(月) 10:45:01

>>28

突き放してるような言い方だからかな

マイナス多いけどその通りだと思うよ

投資を始めるにあたって一番避けないといけないのは、安易に人から聞いた情報を鵜呑みにすること

今はネットという最強のツールがあるんだからここで聞くより自分で調べてみなよ

自分なりにちゃんと調べた上での質問ならそういう質問にはならないはず+46

-2

-

306. 匿名 2025/01/27(月) 10:47:27

>>305は>>28のコメントを読んでの、>>6さんへの返信です

ちょっと書き方が悪かったかもしれない+4

-2

-

307. 匿名 2025/01/27(月) 10:48:36

>>304

3%のお小遣いが欲しいなら3%取り崩せばいいってこと+9

-0

-

308. 匿名 2025/01/27(月) 10:49:40

>>239

投資歴はそれなりに長いけど

オルカン1本でもなんの問題もないと思ってるよ

投資は好きなので米株や日本の個別、ゴールドや債券、他の投信も持ってるけどね

どらか一つだけ選べと言われたらオルカン1本にする+28

-0

-

309. 匿名 2025/01/27(月) 10:49:59

お小遣いあればいいけど、使っちゃったら増えるスピード殺しちゃうからなあ

私は再投資する派

余裕できたら積立を減らして手元のお金を消費に回せばいいから+17

-0

-

310. 匿名 2025/01/27(月) 10:50:12

4人で呑んでNISAや投資してる人は 私ともう1人だけでした。

残り2人は銀行預金と生命保険の積立。+12

-0

-

311. 匿名 2025/01/27(月) 10:54:54

>>186

レバレッジがかかってるんですよね。

それで新NISAの対象外になってるみたいですね。

旧NISAはレバレッジ商品が買えたらしいけど、そのころはゴルプラは無かったんですよね。+2

-0

-

312. 匿名 2025/01/27(月) 10:55:30

>>310

私は友達にはどれだけ親しくても言わないよ

なんかめんどくさそうとか言ってる+25

-2

-

313. 匿名 2025/01/27(月) 10:56:54

オルカン積立てNISAでやったけど、引き落とし3月からなのね。+3

-0

-

314. 匿名 2025/01/27(月) 10:56:54

>>186

株トピではゴールドが天井と思うから売るって人何人かいたよ

今後はどうなんだろうね

インフレ進むならまた上がるのかもしれないけど、レバレッジかけるほどかな+6

-1

-

315. 匿名 2025/01/27(月) 10:57:17

>>254

まさにそれで、インドパワー溢れてるって買っちゃった。

まぁ、長い目で見てみるわ。+15

-0

-

316. 匿名 2025/01/27(月) 10:57:24

>>310

私もそんな感じ。

案外NISAしてる人っていないよね。+12

-2

-

317. 匿名 2025/01/27(月) 10:58:38

>>313

そうそう。クレカ払いだと結構先になっちゃうんだよね。

私は入金して買いました。+7

-0

-

318. 匿名 2025/01/27(月) 11:01:36

SP500やってるだけで毎年20%くらいふえるのいつまでだろう+16

-0

-

319. 匿名 2025/01/27(月) 11:01:39

>>290

ほんとカスの利息しか付かなかった+5

-0

-

320. 匿名 2025/01/27(月) 11:02:58

まだよくわからないけど投資信託を買ってみようかな🤗

複利って言葉を知ったんですが曲線の反り具合が…🍌😖

勉強が手につかない、、どうしよう😖🐾![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+6

-6

-

321. 匿名 2025/01/27(月) 11:06:43

>>307

ヨコだけどどっちでもいい

好きな方で運用すればいいじゃんと思う

まぁ私なら私は再投資を選ぶけどね

分配型だと別にお小遣いがいらない時でも勝手に利益を吐き出しちゃうからなぁw+9

-0

-

322. 匿名 2025/01/27(月) 11:08:34

>>319

事前に金利決まってるから分かってたことだよね+7

-2

-

323. 匿名 2025/01/27(月) 11:10:01

>>315

私はこのグラフを信じてる

ゆっくり積み立てていくよ![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+7

-2

-

324. 匿名 2025/01/27(月) 11:12:27

>>312

相手から話してきたらわからないけどなんとなくやってる〜くらいで良いのにちょっと意地悪+9

-9

-

325. 匿名 2025/01/27(月) 11:13:01

皆新NISAがいい制度というのは共通認識だったのですが、やってない理由として、手続きが面倒。投資に回すお金がない。等が多かったです。+10

-0

-

326. 匿名 2025/01/27(月) 11:14:59

>>320

とりあえず実践で勉強が一番早い

ガル民はNISAから本や株を始めたのか本読めばかり言うけど…多分その人らより昔から本読んで株やってたけどねぇ…+5

-0

-

327. 匿名 2025/01/27(月) 11:15:16

>>300

そうそう

HSBCの投信だったけど信託報酬2.2%もしてた

まだ初心者だったからそういう所はあまり見ずに買ってしまったけど今なら完全スルー商品+5

-0

-

328. 匿名 2025/01/27(月) 11:17:40

>>326

早く始めた方がいいけど、実践といっても長期投資なら15年以上かかるから、本読んだりして知識入れるしかないよ+7

-0

-

329. 匿名 2025/01/27(月) 11:18:01

>>253

私は欲張ってあれやこれや買ってみたくなるタイプだから、オルカン一本でずっとやってる人は投資方針が揺るがない手堅い人だと思うし、筋が一本通ってると思う。

私なんてすぐ目移りしてグラグラしてるからw+26

-0

-

330. 匿名 2025/01/27(月) 11:19:08

>>325

投資に回すお金がないんじゃなくてやらないだけなんだよね。人により金額は違えどその資金は作れるんだよね。+8

-2

-

331. 匿名 2025/01/27(月) 11:19:35

ですよね〜

今後年金は当てにならないって 言いますもんね🥺+2

-1

-

332. 匿名 2025/01/27(月) 11:20:11

>>328

やりながら、本を読めば良いと思います+6

-0

-

333. 匿名 2025/01/27(月) 11:20:33

オルカンは物足りない、SP500よりは責めたい、FANGまで行くとリスキーな感じがして初心者ながらNASDAQ中心に投資してる

まぁAIも始まってるし10年20年はテック系が隆盛するとして肝心の老後の30~40年後はインドとかそういうのが来るんじゃないの?その時に後悔しないかなって不安はある

ただそうだとしてもその時までテック効果で増えてる(はず)のNASDAQの方がマシでは?という算段もある

未来はわからないを取れば結局オルカン=世界指数一択ってことになるし

なにかアドバイスください+7

-4

-

334. 匿名 2025/01/27(月) 11:22:05

>>333

本当にAIが始まったら、恩恵受けるのは別セクターの企業だよ

AI活用ってそういうことだから+6

-2

-

335. 匿名 2025/01/27(月) 11:22:05

>>333

銘柄さえ間違えなければ🍆民が一番賢いと思う+5

-1

-

336. 匿名 2025/01/27(月) 11:22:33

>>335

横だけどどういう意味?

ナスダックはナスダックで銘柄を間違うも何もなくない?+8

-4

-

337. 匿名 2025/01/27(月) 11:27:51

>>324

なんで意地悪?

意味がわからない

なんでもずるいとか言う人?+5

-12

-

338. 匿名 2025/01/27(月) 11:28:57

>>333

自分はリスク取る意味で小型株買ってる

大企業はsp500とかオルカンに入ってるから+5

-0

-

339. 匿名 2025/01/27(月) 11:29:30

>>320

複利って言葉の怖さを闇金ウシジマくんで知ったけどまさかこんなに素敵な意味の複利があるとは✨

もう複利って言葉怖くない

むしろ嬉しい言葉

+12

-0

-

340. 匿名 2025/01/27(月) 11:31:09

>>337

横だけど、心にもない嘘言ってるからでは?

んーよくわからない、とかでなく、なんかめんどくさそうって心にもなさすぎw+13

-1

-

341. 匿名 2025/01/27(月) 11:33:41

>>333

人より儲からなかったからって損したことにはならない。

銀行の利息よりましだって始めた時の気持ちを忘れずやっていくよ。+11

-0

-

342. 匿名 2025/01/27(月) 11:34:16

>>340

投資はやってるけど時にはめんどくさいとも思うよ

そこは嘘ではないけど

そもそもやってないというのが嘘だけどね

資産の話は家族以外とはしないと決めてるだけだし

これからもそれを変える気はない+9

-2

-

343. 匿名 2025/01/27(月) 11:35:08

>>320

私は1本Youtube見ただけではじめちゃった。

+5

-0

-

344. 匿名 2025/01/27(月) 11:38:43

>>198

それどちらも同じ意味だと思いますよ。

NISA枠内で毎月積立、もしくは一括投資

毎月積立は月30万まで、一括は年360万が上限

買う銘柄はオルカン、もしくはS&P500

分割して買うか、まとめて入れるかの違いだけで、20年ほどの長期間で見れば結果はさほど変わらないと予想できます。

いずれにしても継続しやすい方法で始めれば良いと思います。+15

-0

-

345. 匿名 2025/01/27(月) 11:40:53

>>343

私もナスビのマネー講座を見てSP500だけ買い続けてますw+6

-0

-

346. 匿名 2025/01/27(月) 11:42:27

>>345

私は両学長だったからオルカンとS&P500だわw

+9

-0

-

347. 匿名 2025/01/27(月) 11:46:34

>>342

めんどくさいよね、じゃなくてめんどくさそうって言うのが、やってない感とディスり感を出してるよねw

ほんとはやってて恩恵受けてるのに、ってとこでちょっと意地悪って思う人の気持ちはわかるよ+10

-9

-

348. 匿名 2025/01/27(月) 11:50:14

>>320

なぜバナナなのかが気になる。。。

・楽天証券でemaxis slim全世界株(オールカントリー通称オルカン)かemaxis slim S&P500を毎月1000円でもいいからNISAで積み立ててみる。

・Youtube初心者向け動画を見る(リベラルアーツ大学がおすすめ)

・本を読む(「お金の大学」「ほったらかし投資術」「ジェイソン流お金の増やし方」がおすすめ)

→何回か改訂されてることがあるので必ず最新版を読むこと。銘柄の条件が違ってる。

これを同時進行でやる。

やりながらの方が頭に入りやすい。

楽天証券なのは操作が分かりやすいからで、慣れてポイントの制度がいいっていうのなら、SBIとかに変えてもいい。

なんとなーくわかってきたら「ウォール街のランダムウォーカー」や「敗者のゲーム」が名著とされているので、読んでみてもよろしいかと。+10

-0

-

349. 匿名 2025/01/27(月) 11:51:20

>>347

身を守るためであって意地悪の意識はまったくなかったわ

じゃあ今度からはよくわからないって言うことにするね+12

-0

-

350. 匿名 2025/01/27(月) 11:54:28

ふふふ😚

私のお金は良く働いてくれるからクリスマスにLOUISVUITTONで手袋を買った🧤

一昨年はマフラー🧣

年1で贅沢をしてます

今年はバッグが買えるほど働いてくれないかな〜

さすがに無理か😅

+20

-2

-

351. 匿名 2025/01/27(月) 11:58:26

>>349

信用0の友達笑うw友達闇バイトでもするんかw+7

-3

-

352. 匿名 2025/01/27(月) 11:58:37

>>346

私は最強さんだからS&P500に全ツッパです

感謝しかない🙏+19

-2

-

353. 匿名 2025/01/27(月) 12:04:56

敗者のゲームは一冊目として読んでもいいと思う+8

-1

-

354. 匿名 2025/01/27(月) 12:05:09

今のうちにNISA積み増してた方がいいかな?+5

-2

-

355. 匿名 2025/01/27(月) 12:05:47

>>352

最強さん私もよく観てます。

勉強になりますよね。

最強さんの資産が数千万のころから観てますが、結構短期間で今や1.6億!

投資の収益だけでなく労働収入も入っているとは思いますが、最強さんを観てると投資の力を感じます。+11

-1

-

356. 匿名 2025/01/27(月) 12:08:15

>>20

増やしたいはいいけど儲けたいという考え方は危険だから冷静に始めた方がいいよ+10

-1

-

357. 匿名 2025/01/27(月) 12:09:43

>>356

ガル見てると、ニーサは老後資産形成のための制度なのに、億り人だとか大儲けとだとかを連想してしまう人が多くて危ういよね+10

-4

-

358. 匿名 2025/01/27(月) 12:12:46

>>345

ナスビさんはホントすごいと思います。

年収300万円から、今や3億の資産家ですもんね。

投資家としての才能がすごい。

ナスビさんが大切にしている不動産投資は勇気が出ませんが、アセットアロケーション運用はいつも勉強させてもらっています。+6

-0

-

359. 匿名 2025/01/27(月) 12:14:29

>>355

下落の時は理論的に諭してくれて安心感を貰うよね

心強い+12

-0

-

360. 匿名 2025/01/27(月) 12:18:03

NISA初めて1年です。

毎月10万積立て、秋くらいから個別株もちょこちょこ買って勉強しています。

種が小さいので大きくは増やせませんが、毎月5万利確目標です。今日はnoteが値動き激しかったので2万円利確できました。

+8

-4

-

361. 匿名 2025/01/27(月) 12:19:37

これから下落相場よ+6

-1

-

362. 匿名 2025/01/27(月) 12:21:41

>>360

ここはインデックス派のトピなんで…個別やってるなら株トピあるよ+13

-1

-

363. 匿名 2025/01/27(月) 12:22:38

積立を去年初めて成長投資枠に100万ぐらい入れよかなとか思ってるけど成長投資枠ってなにに入れれば良い?分散すべき?+4

-1

-

364. 匿名 2025/01/27(月) 12:22:57

>>8

貯金で満足と言ってる人はこれを見て欲しい。

わずか30年で物価は2倍以上になってる。

税金も次々と新設され、手取りは30年前より減ってる始末。

今後は貯金だけでは老後になる前に資金がもたないかもしれない。

未来を変えるためには今から動かないと。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+47

-4

-

365. 匿名 2025/01/27(月) 12:22:57

>>351

横だけど悪気なくても知人から漏れたりするから知らせないほうがいいってリスク管理は間違ってないかと+13

-0

-

366. 匿名 2025/01/27(月) 12:24:40

>>363

オルカンでいいよ+7

-0

-

367. 匿名 2025/01/27(月) 12:26:27

分散のつもりで投資信託あれこれ買っても、中身が重複してて結局集中投資ってことにもなりかねないね+11

-0

-

368. 匿名 2025/01/27(月) 12:33:05

>>366

成長枠聞いてるのにオルカンって+2

-14

-

369. 匿名 2025/01/27(月) 12:33:10

>>364

本来は物価が上がるのに合わせてそれなり(少なくとも2%ぐらい)の金利になって、預金にもそれなりの利息が付くのが正常なんだが、日本銀行は政府から金利縛りさせられてたからな。+19

-0

-

370. 匿名 2025/01/27(月) 12:34:18

>>363

米株っすね+4

-0

-

371. 匿名 2025/01/27(月) 12:35:11

>>363

私ならNASDAQ100と一歩テックを7:3くらいの割合で買うかなぁ。

積立で何を購入されているか分からないけど、積立部分がオルカンやS&P500などだったらそうします。+3

-6

-

372. 匿名 2025/01/27(月) 12:36:30

>>368

買えるじゃん

何買ったらいい?レベルの人にはオルカンがベストだよ+16

-0

-

373. 匿名 2025/01/27(月) 12:38:19

>>350

去年1年間で、NISAだけでも評価損益170万プラスだったよ。

去年は異常相場だったとしても、続けてれば行けるっしょ。+5

-3

-

374. 匿名 2025/01/27(月) 12:38:22

インペックスとか三菱商事とか、どうなんでしょう?+3

-0

-

375. 匿名 2025/01/27(月) 12:40:29

>>351

誰が聞いてるかもわからないしね

友達も悪気なく家族に話すかもしれないし

言わないのが一番気が楽なんだよ

+8

-2

-

376. 匿名 2025/01/27(月) 12:45:57

>>2

無知すぎる。

円使ってるってだけで、既に「円に投資」しているのをわかってない。+22

-2

-

377. 匿名 2025/01/27(月) 12:50:11

>>372

よこ。私もオルカンでいいと思う。

+10

-0

-

378. 匿名 2025/01/27(月) 12:52:45

>>12

私も私も。今年で四年目!

今まで現金で貯めてたお金も、学資保険も保険の積立も全部解約して突っ込んだ。

800万くらい増えた!

800万現金で貯めるのって本当に大変なのにすごい!+44

-5

-

379. 匿名 2025/01/27(月) 12:52:46

>>361

そうなんだ。こわいこわい。

取り合えず下がるまで買うのは控えとく。+0

-6

-

380. 匿名 2025/01/27(月) 12:57:11

>>183

そのころには、証券会社で自動低率売却もできるようになってるのを期待笑。

アラフィフだけどそれでも取り崩すのは10年以上先だから、

それまでにシステムも色々変わってきてると思うんだよね。

始めた当時は、出口も色々考えてたけど、始めてからの5年間でさえ、

新NISAができたりと変化は多いんで、

具体的なことは、その時になったら、その時代と資産に合わせればいいやってなった。

FIREは無理だから65まで働くとして、55歳過ぎたら投資に回す2割を国債にしようというのだけは考えてる。

+9

-2

-

381. 匿名 2025/01/27(月) 13:09:26

>>141

そんな長期の保険に一括で入れれるくらいなんだしきっと余剰金が他にもあるのでは?

私なら保険は保険で置いときます。郵便局の終身は一括だと金額そこそこだけどそんなに悪くないですよ。

ものすごい資産家でなければ非課税で子供にわたせるのだし。

+8

-0

-

382. 匿名 2025/01/27(月) 13:10:50

一年様子見て今んとこS&P500攻守最強!+7

-1

-

383. 匿名 2025/01/27(月) 13:11:15

>>379

この前下がってた時買った?+1

-0

-

384. 匿名 2025/01/27(月) 13:12:10

>>378

横ですがチャレンジャーですね。保険と投資って役割が違うから解約までは考えてなかったわ。

興味本位ですが手元にはどれくらい残してますか??+10

-3

-

385. 匿名 2025/01/27(月) 13:15:22

>>316

家族や友人にやってる人まあまあいるよ

余裕出来たらやりたいみたいな人も

「う~んべつにいいかな~」って感じの人も知り合いにいたけど、その人はすごい高収入でお金もある人だった

頑張って増やす必要ないって感じなんだろうね+6

-0

-

386. 匿名 2025/01/27(月) 13:16:37

>>362

前からだけど、初心者トピなのに明らかに初心者じゃない人いるよね+4

-2

-

387. 匿名 2025/01/27(月) 13:17:21

>>386

ほんとの初心者はお金トピにいるからね+2

-4

-

388. 匿名 2025/01/27(月) 13:19:19

>>17

似たような銘柄ぞろいで、

比率バランス良さげなS&P・Top10

こっちのが良さげと思ったのに、

FANG+のがプラス指向だった。

Top10買った矢先にマイナス続きで

プラ転したらしばらして手放した🥴

それでもいい値動き見てる人います??+1

-5

-

389. 匿名 2025/01/27(月) 13:24:04

>>5

PayPayポイントでお遊び程度にやろうかなと思ってる+14

-0

-

390. 匿名 2025/01/27(月) 13:34:04

>>385

特定口座には特定口座のメリットあるしね+3

-0

-

391. 匿名 2025/01/27(月) 13:41:11

楽天schdを150万だけ買ってるよ。NISAの受取型にしてる。NISA枠なかなか埋まらなそうだからNISAにした。昨年出たばかりの商品でまだ安いから、今のうちに買わなきゃと思って買った。積立はSP500にしてる。+3

-0

-

392. 匿名 2025/01/27(月) 13:43:41

>>375

私の場合は、NISAやってほしくないから言わないかな。私よりお金持ちの人に勧める必要ないし。+5

-2

-

393. 匿名 2025/01/27(月) 13:46:05

>>391

新しく出たから安いとかって関係ないよ

おおもとのschdはもっと前からあるし+8

-1

-

394. 匿名 2025/01/27(月) 13:50:18

35歳でNISAは未経験ですが検討中です

月1000円からでもやってみたいと思っています

色々銀行がありますがどこが一番運用しやすいなのかもまだ分からない状態です

このトピも参考にさせていただきます+13

-0

-

395. 匿名 2025/01/27(月) 13:56:53

>>8

毎月1000円預けて5%で運用できたとして10年後に12万が16万になったら自分的に意味あるかどうか。私は全然運用金額少ないと思うけどめちゃくちゃ良いじゃん!と思う人もいると思う。+48

-3

-

396. 匿名 2025/01/27(月) 14:01:24

>>75

いいお父さんだね

投資も大事だけど

若いうちは友達と遊んだり、習い事、旅行

色々な経験しておくのもとても大事なことだから+29

-0

-

397. 匿名 2025/01/27(月) 14:02:33

>>395

賢い人は5%ならもっとお金入れたらもっと増える!って気づくんだろうね+2

-3

-

398. 匿名 2025/01/27(月) 14:03:56

>>392

よこ、

NISA開設方法聞かれたから教えただけで

「〇〇ちゃんに勧められたからやった」と記憶変換されてしまって、大後悔。

投資関連で初心者と話すのは怖い〜

親切が仇となる+13

-1

-

399. 匿名 2025/01/27(月) 14:06:02

>>36

去年の7・8月の急落はさすがにビビったよ。

ベテラン組からしてはかすり傷なんだろうけど。+12

-0

-

400. 匿名 2025/01/27(月) 14:06:08

>>394

394です

現在休職中のため1000円と少額で考えていますが、復職後は額を増やす予定でおります+7

-0

-

401. 匿名 2025/01/27(月) 14:07:15

>>49

関連銘柄のETFとかもあるよ+1

-0

-

402. 匿名 2025/01/27(月) 14:08:56

>>361

これからNISA民は阿鼻叫喚の時代よね+0

-8

-

403. 匿名 2025/01/27(月) 14:09:56

>>383

この前って去年の8月?

50万くらい買った。+0

-0

-

404. 匿名 2025/01/27(月) 14:10:22

>>402

歴史は韻を踏むから、アメリカさがる、ハイテクも下がる、小型グロースとか新興国が脚光を浴びる、ってのが繰り返されそう+2

-0

-

405. 匿名 2025/01/27(月) 14:10:42

>>403

1,2週間前+1

-0

-

406. 匿名 2025/01/27(月) 14:10:56

>>8

ビビリだけど投資ははじめたい初心者か、20代ならその金額ではじめたほうがいい

とにかく、自分で経験することが大事

iDeCoと違うから、途中で積立やめても手数料取られないし、増額しても減額してもあなたの自由

まずは習慣づけしてみよう+38

-1

-

407. 匿名 2025/01/27(月) 14:11:27

>>402

違う

買い場だよ+19

-0

-

408. 匿名 2025/01/27(月) 14:14:15

積立NISAから始めたと思ってたのですが、一般NISA時代も少しやってたようでその分が特定口座に移管されてます。メールとか来てたんだろうけど全無視してました…このまま放置するか売って成長枠でなんか買うか悩み中です。+5

-0

-

409. 匿名 2025/01/27(月) 14:14:55

>>406

横だけど、20代の時少額で始めて、あまり増えてないと思ってやめちゃったから、それなりの金額でやるから、リターンは金額でなく利回りで考えることを勧める

あのままやってたらなーw+2

-0

-

410. 匿名 2025/01/27(月) 14:15:03

>>385

いい所に土地を持ってる友達はまさにそんな感じだった。

+7

-0

-

411. 匿名 2025/01/27(月) 14:15:34

>>408

旧ニーサと同じものを成長枠で買えばいいんじゃないの?+6

-0

-

412. 匿名 2025/01/27(月) 14:16:30

>>394

何を買いたいかによる

楽天かSBI勧められるけど、それぞれ買えるもの・買えないものがあるから

+6

-0

-

413. 匿名 2025/01/27(月) 14:17:31

>>405

気分で買ってるからよくわかんないけど15万くらい買ったかな。

下がってたら気分が上がらないから、追加投資してる~。+1

-0

-

414. 匿名 2025/01/27(月) 14:18:02

>>412

横だけど、長期で持つならどこでも買えるものを買うのがいいと思う

サイトがわかりやすいし楽天がおすすめ

こだわりがある人ならSBI選ぶかもしれないけど、そういう人はここで質問せず勝手に選ぶと思う+8

-0

-

415. 匿名 2025/01/27(月) 14:18:33

>>331

V-spirits社労士・渋田貴正さん:

世間的な物価上昇に比べたら、年金の上昇との差異はどんどん開いていく可能性があるわけです。

物価の上昇率に追いついていないので、実質自由に使えるお金が減っている状況にはあると言えますね。+6

-0

-

416. 匿名 2025/01/27(月) 14:19:13

>>394

楽天かSBIどちらかにしておけば間違いない

銀行とか対面証券はダメ+14

-1

-

417. 匿名 2025/01/27(月) 14:19:51

>>400

求職中なら少額で様子見るのがいいですね+6

-0

-

418. 匿名 2025/01/27(月) 14:20:31

>>141

去年親が亡くなって諸々相続手続きしたんだけど、郵便局がどこよりも親身になってくれたよ。全然関係ない銀行や年金関係の書類で分からない事も相談にのってくれたり。

精神的に追い詰められてるなか物凄く助かったから、もしゆうちょの保険を置いておくにしても悪い事ばっかりじゃないと思うな+29

-1

-

419. 匿名 2025/01/27(月) 14:21:07

>>363

何が良いかは分からないけど、NISA枠は長期投資で一生かけて取り崩すのが目標なので、積立枠も成長枠も全部オルカンで埋めてる。+8

-0

-

420. 匿名 2025/01/27(月) 14:22:19

>>418

横だけど、それは単に担当者がいい人だっただけで、郵便局の誰もが親身かはわからなくない?

ラッキーだったね+34

-0

-

421. 匿名 2025/01/27(月) 14:22:20

>>397

賢いかどうかはわかんないけど欲深い人なら、

全額入れてたらもっと増えてたのに!って悔しい思いするだろうね。+10

-0

-

422. 匿名 2025/01/27(月) 14:23:13

>>421

賢ければ、少額でも意味があったと理解できるわけで

元コメの質問ね+2

-0

-

423. 匿名 2025/01/27(月) 14:23:53

>>397

バカでも気づくでしょ+0

-2

-

424. 匿名 2025/01/27(月) 14:25:47

>>88

私も入ってるよ~。

お金持ちになる前に死んだときに誰かに受け取ってもらえるなら、それでいいと思ってる。+6

-1

-

425. 匿名 2025/01/27(月) 14:27:05

>>422

全額入れるのが賢いとは思えないよね~。+6

-0

-

426. 匿名 2025/01/27(月) 14:27:13

>>135

どこの誰かも分からない人の話で何も調べずに投資するとかバカでしょ+3

-1

-

427. 匿名 2025/01/27(月) 14:28:17

>>425

1000円とか少額って話なのに、どこから全額が出てきたの?+0

-0

-

428. 匿名 2025/01/27(月) 14:30:23

>>357

それはつみたて投資枠の話でしょ

別にNISAは老後の資産形成のための制度じゃない+0

-6

-

429. 匿名 2025/01/27(月) 14:32:57

>>428

ニーサは老後資産を国民に用意してもらう為の少額投資の非課税枠だから成長枠も同じだよ

国民を億らせるための非課税じゃないよw+6

-0

-

430. 匿名 2025/01/27(月) 14:35:20

394・400です。皆さん親切なレスありがとうございます

>>412 >>414 >>416

皆さんのコメントを読んでオルカンかS&P500が良さそうだなと考えています

現在dカード持っていてそれからの投資もあるようですがdカードは今後解約を考えているので、楽天にしようと思います

銀行にも勧められていますがやめておきます

>>417

現在は金銭的に余裕がないのでまずは1000円で始めてみようと思います+9

-0

-

431. 匿名 2025/01/27(月) 14:38:34

働いて年々上がっていく厚生年金をしっかり支払っても自分が年金受給できる年齢まであと約30年後にまともに貰えるのかこの先不安で仕方がない。

結局働いてもなんの恩恵も感じなくなっていくのかな・・・+14

-1

-

432. 匿名 2025/01/27(月) 14:38:56

>>95

積立NISAとNISAじゃなくて、iDeCoとNISAで迷っているの間違いでは?+12

-0

-

433. 匿名 2025/01/27(月) 14:45:24

>>33

債券はNISA対象外だし円安の時に長期米国債を買う意味が分からない

ドルコスト平均法でって事?

+7

-0

-

434. 匿名 2025/01/27(月) 14:45:53

>>8

意味あると思う!

まずは1000円ずつから始めて、上がったり下がったりするのを見ながら本読んだり動画見たりするほうが、絶対理解早いよ。

そもそも口座作っておかないと、仮にいざ「ボーナス入ったから、それいちゃおうかな?」って思っても動けないからね。その準備としても意味ある。

新NISAって、枠が広がって、枠の復活もあって恒久的で⋯と神改正だったけど、なまじっか枠が広がった分「少額でいいのか?」って迷う人も多くなったような。

旧積立の年間400000までっていうの、今思えば取り掛かりやすい絶妙な枠だったかも。

+19

-1

-

435. 匿名 2025/01/27(月) 14:50:38

>>433

横だけどニーサだけの話じゃないんでしょ

米国債は高金利のうちに買うのは合理的だよ

これから利下げされたら値上がりするし+5

-0

-

436. 匿名 2025/01/27(月) 14:51:27

>>431

定期収入あるってありがたいよ

賃上げして欲しいけど

投資で余裕ができたら転職にチャレンジしたいような怖いような+2

-0

-

437. 匿名 2025/01/27(月) 14:59:32

>>436

サイトに登録するだけならただだから、やってみてもいいかもよ。

転職予定なくても登録だけしてた友達は、いい話があったんで面接受けに行って転職した。

履歴書とか職務経歴書とか今はデータでOKだから作っておいてたまに更新するとか。

学生時代のアメリカ人の先生は、転職が普通なので都度更新してるって言ってた。

+7

-0

-

438. 匿名 2025/01/27(月) 15:01:03

>>426

バカとか言うのやめようよ+26

-0

-

439. 匿名 2025/01/27(月) 15:03:06

>>69

この温度差!面白いよね でもこれくらいノンビリの方がいいのかも+13

-0

-

440. 匿名 2025/01/27(月) 15:03:14

>>437

ありがとう

サイトには登録してて、たまに話も来るんだけど、怖くて受けてないんだよね

スキル上げるか、資産に余裕ができたら、勇気出せるかなーて

トピズレだからこれくらいにしとくね+3

-0

-

441. 匿名 2025/01/27(月) 15:07:40

>>431

私は、新NISAで「年金は当てにならないから自分でなんとかしろ」と宣言したと受け取ったので、もう期待してないなー。

せめて今取られてる分が自分のじーちゃんばーちゃん、両親の為に使われることを願ってるよ。

それでも自分がたまに病院に行って治療費とかみると、日本は悪い国じゃないなぁって思うこともある。+18

-0

-

442. 匿名 2025/01/27(月) 15:12:35

>>394

私はワイモバイルユーザーで、QR決済はPayPayをよく使うのでPayPay証券で始めました

まずはPayPayのポイントでお試しして、徐々に金額を増やしていきました

銘柄が多いのは楽天やSBIのようですが、個別株はまだ敷居が高いのでとりあえずPayPayでも不便は無いです+5

-0

-

443. 匿名 2025/01/27(月) 15:14:21

この国は昔から上納システム好きだもんね

フジテレビ→アナウンサー上納

税金→上級国民へ上納

年金→高齢者へ上納

結果…

若者が貧困になり毎年5万人ずつ子供が生まれなくなっちゃった+12

-3

-

444. 匿名 2025/01/27(月) 15:16:29

>>357

NISA枠の使い方は人それぞれよ

全額FANGで億り人目指すのも悪くない+15

-1

-

445. 匿名 2025/01/27(月) 15:25:40

>>444

欲かくのもほどほどに…+2

-7

-

446. 匿名 2025/01/27(月) 15:31:17

SP500を今日利確するとします

今日ドル円が

155~158円まで動いた場合

為替はどうやって計算するんでしょうか?

+6

-1

-

447. 匿名 2025/01/27(月) 15:31:58

>>416

郵便局で始めちまったよう+6

-0

-

448. 匿名 2025/01/27(月) 15:35:31

個別株でそこそこの塩を作って、メジャーなインデックスを積立購入するようになったらそちらの利益が順調に出て私の個別株の塩を完全にカバーしてくれてる。

それでも個別株はやめられないから個別株買うためにインデックス買い続ける+16

-0

-

449. 匿名 2025/01/27(月) 15:36:09

>>1

米国インデックス投資が主流になって円安が解消しないってニュース見たけど本当かな?

日本大丈夫かなってちょっと思う…。+5

-0

-

450. 匿名 2025/01/27(月) 15:37:45

>>449

取り崩して使う時には円高になるのかね+2

-0

-

451. 匿名 2025/01/27(月) 15:41:38

老後資金形成にiDeCoや新NISA推してくるけど今これに乗っかるのは怖くてさ…。

でも何らかの方法で資産を増やすか貯蓄をしていかないと老後死ぬまで働く現実がやってくるし。+10

-3

-

452. 匿名 2025/01/27(月) 15:45:04

>>451

何が怖いんだろ?

今後の人生では今日が一番若いんだよ+26

-2

-

453. 匿名 2025/01/27(月) 15:48:46

>>449

インデックスよりも原発動かしてないのが大きい

発電の燃料を輸入するのに円売りドル買いしてる

+8

-0

-

454. 匿名 2025/01/27(月) 15:52:07

>>448

わかる笑+8

-0

-

455. 匿名 2025/01/27(月) 15:59:29

20年くらい前にやったドル預金があります(30万程度)。

当時より60円くらい円安になってるから円に戻して積立NISAに入れるか、退職金のない職場なのでiDeCoに入れるか、円に戻さずそのまま置いておくか迷ってます。+6

-0

-

456. 匿名 2025/01/27(月) 16:00:33

>>6

なぜ自分で調べないのか謎。

+6

-1

-

457. 匿名 2025/01/27(月) 16:01:46

>>451

一生懸命働いて貯めたお金だもん。悩むよね。

+18

-0

-

458. 匿名 2025/01/27(月) 16:02:15

>>43

だいたいはそれで失敗する

私がそれだったよ

今は投資信託以外はやってない。

+14

-0

-

459. 匿名 2025/01/27(月) 16:03:25

>>455

米国債でも買ったら?+2

-2

-

460. 匿名 2025/01/27(月) 16:03:37

>>447

いいと思うよー。

スマホでいじれるのは便利だけど、スマホでいじれてもロクなことしないから。+8

-0

-

461. 匿名 2025/01/27(月) 16:03:59

>>458

やはり調子いいものが輝いて見えて、割高になってる時に買ってしまうのかな+12

-1

-

462. 匿名 2025/01/27(月) 16:12:21

>>50

今積み立ててる人も、15~20年かけて上がると信じてやってる。

遅くない。+26

-0

-

463. 匿名 2025/01/27(月) 16:14:40

今年も去年の夏みたいに、一度は絶対にジェットコースターみたいに下がる事があると思うけど、みなさんの予想は何月頃だと予想しますか?

私は2月に一度ガツンと下ると予想してます。+4

-2

-

464. 匿名 2025/01/27(月) 16:15:55

>>442

レスありがとうございます!

PayPayからでもできるんですね。参考になります+4

-0

-

465. 匿名 2025/01/27(月) 16:16:58

>>399

反動であとからめちゃ上がったよ。

+5

-1

-

466. 匿名 2025/01/27(月) 16:17:26

>>463

なんで2月ですか?+4

-0

-

467. 匿名 2025/01/27(月) 16:17:39

退職金やIDECO受給する時の

控除額の引き下げどうなったんだろ?+2

-0

-

468. 匿名 2025/01/27(月) 16:21:19

>>449

もちろん米国株買うのは影響してるけど

FXの方が桁違いの金が動いてるから

FXに比べると小さいよ+2

-0

-

469. 匿名 2025/01/27(月) 16:21:59

まだ30代なので、20〜30年後にどうなるか見たいからインドちょっとだけ買うよ。5〜10年程度じゃさほど動かないと思ってる。+12

-2

-

470. 匿名 2025/01/27(月) 16:23:31

>>461

よこです。

少なくても私は、それで一歩テック買ってしまったわ。

+7

-1

-

471. 匿名 2025/01/27(月) 16:32:23

>>202

立派な金融教育だけど、ジュニアニーサはやってなかったん?+7

-0

-

472. 匿名 2025/01/27(月) 16:33:30

>>455

外貨建てmmf+2

-1

-

473. 匿名 2025/01/27(月) 16:34:39

>>472

トランプが利下げ圧力かけてくるから債券の方がよくない?+2

-0

-

474. 匿名 2025/01/27(月) 16:38:45

>>215

22年は分割、23年は一括でS&P500買ったジュニアニーサは160万が300万になってる。家族で1番成績良い。+5

-0

-

475. 匿名 2025/01/27(月) 16:39:54

旧NISAから始めて去年全額、

今年140万をオルカンとS&Pに半分ずつくらい入れた。

金額増えると下がった時の金額も大きくなってドキドキするけど、上がった時はめっちゃ上がるからニヤけちゃう😂笑

15年置いといたら子供2人の大学費用は賄えるかしら、、、😇+15

-1

-

476. 匿名 2025/01/27(月) 16:45:06

少しずつNISAに回してる+5

-0

-

477. 匿名 2025/01/27(月) 16:50:37

学生だから毎月1万円だ

これから始めてみる!+24

-0

-

478. 匿名 2025/01/27(月) 16:53:47

>>477

学生なのに月1万も!すごいね!+22

-0

-

479. 匿名 2025/01/27(月) 16:55:59

>>474

わー。すごいー。ヨコですー。+3

-0

-

480. 匿名 2025/01/27(月) 16:56:23

>>282

旧ニーサからの引き継ぎでそのまま。

毎月3万引き落としてる。

+5

-0

-

481. 匿名 2025/01/27(月) 17:07:22

>>450

大抵の人は何十年も後じゃない?+3

-0

-

482. 匿名 2025/01/27(月) 17:08:59

>>453

それはしょうがないとしても、これからは日本人の資産の半分は外貨になっていきそうで大丈夫なのかなって+1

-0

-

483. 匿名 2025/01/27(月) 17:09:27

>>468

FXは長期保有しないじゃん+3

-0

-

484. 匿名 2025/01/27(月) 17:10:05

>>6

厚切りジェイソンのお金の増やし方。

コレを見ながら楽天で口座開設した。

ただ、厚切りジェイソンはVTI推しで旧NISA枠はそれにしたけど今はSP500、オルカン、FANG+と自分で色々調べたり経験したりで結局SP500の比率多めに落ち着きました。

私は本ばかり買って何もしないで何年も経ってしまって、でもまず少額でもやってみるとわかることがあるので、これって一冊決めてその通りにやってみるのも悪くないと思う。

ちなみに本を読めばアメリカ推しは本人なりの根拠があることがわかるけど厚切りジェイソンはアメリカ人なので、日本人と感覚違うところもあるかなと思った。+25

-1

-

485. 匿名 2025/01/27(月) 17:11:47

>>282

ボーナスも見込みで積み立て額を決めたから毎月はマイナス。

預金が減っていくのは切ないものですね。+2

-0

-

486. 匿名 2025/01/27(月) 17:14:41

>>202

人にはあんまり話さない方がいいよね

私なんて手堅い資産運用系のYouTubeで節約術を見てスマホを格安SIMに変えたって話をしただけで変な投資にハマりかけてるんじゃないか?と心配されたから、

節約はしてるけど投資はよくわからなくて〜って言っちゃった。普通に旧NISAの頃からやってるけど。+17

-0

-

487. 匿名 2025/01/27(月) 17:19:00

>>292

横

なんだかわからないっていうか普通に今まで貯金してたものじゃない?私はそうだよ。

NISA制度が始まるまで投資のことよくわからなくて貯金しかしてなかったからたまたま一括投資できる額を持っていただけ。

なければ年360万無理して入れなくていいし毎月の給料からとかボーナス入ったら、とかになると思う。

もしくは今まで特定口座で投資してた人もそっちを一旦売却してNISA口座で360万一括できると思う+19

-0

-

488. 匿名 2025/01/27(月) 17:19:10

とりあえずオルカンやインド株に分散して毎月10万の積立はしてるけど、タンス預金が500万ほどあってオルカンに一括投資したいんだけどタイミングを悩んでる。

去年の8月みたいなことが起こるまで待つべきだよね?+1

-10

-

489. 匿名 2025/01/27(月) 17:23:37

>>482

国際分散は悪くないと思うよ+3

-0

-

490. 匿名 2025/01/27(月) 17:28:23

>>143

横。インドはモディが海外の会社誘致して工場建てまくってるけど、カースト制度がまだ捨てきれてないからね。無くしたと言いつつ、コネが無いと大学出ても就職出来ない。

優秀な人はアメリカに行く。GoogleのCEOもインド人。次は日本を狙ってるよね。

亀田のCEOがインド人になり、もっとインド人入れろってやってる。

インド人自体、インドでは限界感じてるから外国に行くんだよ。+18

-2

-

491. 匿名 2025/01/27(月) 17:37:19

インドが覇権取る必要なくて、投資に見合うリターンがあれば買う価値あるんだよ

割安になってオワコン言われるようになったら買ってもいいかな?+3

-2

-

492. 匿名 2025/01/27(月) 17:38:22

>>488

取り崩すのが20年あとだったら、今でもいいと思う。

+5

-0

-

493. 匿名 2025/01/27(月) 17:39:23

>>488

去年の8月の下落時に一括したとしても、年始一括にには負けたんだからタイミングなんてわからないよな~。+23

-0

-

494. 匿名 2025/01/27(月) 17:42:17

>>488

現金比率決めて、残りはさっさと運用始めた方がいいよ

下落がきても現金とのリバランスして、積立もしてれば問題ない+5

-0

-

495. 匿名 2025/01/27(月) 17:44:51

>>152

現金預金との比率どうしたらいいのかな?

今後の予定は数年以内に新車購入予定(予算300万まで)

娘の看護専門学校入学(今は高1)

現金は1300万程ある。投資信託は300万ほど。

年間貯蓄額は200万ほど。

めちゃ悩む。

ちなみに娘は一人っ子。

旦那は53歳

私は44歳。

+2

-1

-

496. 匿名 2025/01/27(月) 17:47:02

わたしはオルカン買って毎日深夜とか早朝ああ増えたな減ったなとか増減みて楽しんでるだけ

とりあえず成長枠も積立もオルカン買っただけ

別に株とか金融の知見もないし+16

-0

-

497. 匿名 2025/01/27(月) 17:48:27

>>149

積立ニーサ始めたけどひたすら放置ひたすら放置と念じて継続しています。マイナス見たら落ち込みそうで耐えられなさそう+7

-0

-

498. 匿名 2025/01/27(月) 17:48:52

>>59

わかる。もう勉強せずに、楽天orSBI証券でオルカンor sp500を買えばいい。+29

-1

-

499. 匿名 2025/01/27(月) 17:49:22

>>484

まず、ジェイソン本読むと「まずいコーヒー飲みたくねぇ」って思うよね笑。

あとあの本が出たのが21年末でそれからすぐに魔の22年がやってきて、ジェイソンがディスられて気の毒だった。

私は、その本を読んだ時には既に旧NISAしてたんだけど(楽天全世界(VT))

ETFに挑戦しようとジェイソンに従ってVTIを22~23年にかけて1株ずつちまちま買ってた。

今、+61.5%になってる。

センキュー、ジェイソン。+24

-0

-

500. 匿名 2025/01/27(月) 17:50:02

>>460

銀行やゆうちょではじめるのはやめておけってよく言われてるから、ちょっと安心した

分からなかったら徒歩五分以内の所にあるし、スマホでのやり方に不安があったら教えてくれるし、デメリットもあるけど、メリットもあるよね

銘柄は少ないけど、たくさんあって悩んでやーめたっ!ってならなかったのは良かったかな+9

-2

出典:upload.wikimedia.org

出典:upload.wikimedia.org

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1172コメント2025/01/26(日) 19:59

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2

-

![]()

1299コメント2024/12/26(木) 15:12

【NISA・iDeCo中心】初心者・インデックス投資派のお金

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

-

![]()

2944コメント2024/04/20(土) 19:45

お金の話をしようpart22【投資・定期・NISA・iDeCo】

-

![]()

9926コメント2024/07/23(火) 20:37

【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する