-

1. 匿名 2019/02/23(土) 16:50:59

先の事を考えて現在掛け捨ての保険を終身に見直そうと思ってます。

みなさんどんな保険に入っていますか?

保険選び難しいです…+20

-3

-

2. 匿名 2019/02/23(土) 16:52:21

みじめ。アラフォーになる前に死のう。+3

-54

-

3. 匿名 2019/02/23(土) 16:52:48

いいやつに入っとかないと

でも保険屋さんに騙されてはいけないよ+68

-1

-

4. 匿名 2019/02/23(土) 16:52:58

>>1

アラフォー独身時代に

終身の1回払いのに入ってそのままだわ+6

-0

-

5. 匿名 2019/02/23(土) 16:53:01

子供がいないならいらないでしょ

受取人誰?+68

-18

-

6. 匿名 2019/02/23(土) 16:53:19

えっ生命保険?誰が受取人なの?+104

-8

-

7. 匿名 2019/02/23(土) 16:53:23

県民共済しか入ってない。その分貯金してる。+98

-2

-

8. 匿名 2019/02/23(土) 16:53:44

みなさんの場合はもしもの時に誰が保険金もらうんですか?+10

-1

-

9. 匿名 2019/02/23(土) 16:53:56

医療保険のこと??+42

-0

-

10. 匿名 2019/02/23(土) 16:53:59

>>2

死んだら教えて+3

-5

-

11. 匿名 2019/02/23(土) 16:54:32

独身子無しなら入る必要がないような+18

-9

-

12. 匿名 2019/02/23(土) 16:54:37

死亡保障よりも入院保障を重視。

女性疾病特約とガン保険もつけてる。

主さんは今のところ大きな病気はしてないよね?

見直しの時も現在の健康状態はチェックされるよ。+123

-0

-

13. 匿名 2019/02/23(土) 16:54:44

独身の友達は、母親を受取人にしてる+53

-5

-

14. 匿名 2019/02/23(土) 16:54:51

親が死んだら受取人は? 兄弟?+10

-1

-

15. 匿名 2019/02/23(土) 16:55:08

子供がいる独身なら子供のために入る?+0

-2

-

16. 匿名 2019/02/23(土) 16:55:54

子供いないなら生命保険より医療保険、個人年金でしょ。IDECOとか節税にもなるよ。+59

-5

-

17. 匿名 2019/02/23(土) 16:55:57

20歳の時入ったやつをずっと継続してる

保険金の受取人がずっと母のままです・・・+43

-0

-

18. 匿名 2019/02/23(土) 16:56:24

トピタイは生命保険だけど主のコメントは医療保険の話っぽいよね。+54

-1

-

19. 匿名 2019/02/23(土) 16:56:29

年齢叩きしようと思って無知な人がトピ申請した?+1

-8

-

20. 匿名 2019/02/23(土) 16:56:37

死亡保険は必要無い

病気した時のは入った方がいいのかなー?

高額療養費制度があるから、自分で貯金してた方がいいと思うけど、ガンとか?保険適用外の治療が必要な時は怖いな+31

-0

-

21. 匿名 2019/02/23(土) 16:56:39

既婚で子供いないけど、生命保険は旦那しか入ってないよ。独身でも必要なの?+2

-8

-

22. 匿名 2019/02/23(土) 16:57:15

アラフォー独身女の10年後を想像するとゾッとする+5

-21

-

23. 匿名 2019/02/23(土) 16:57:40

>>1

掛捨ての医療保険をやめて終身の医療保険に入るってこと?+2

-0

-

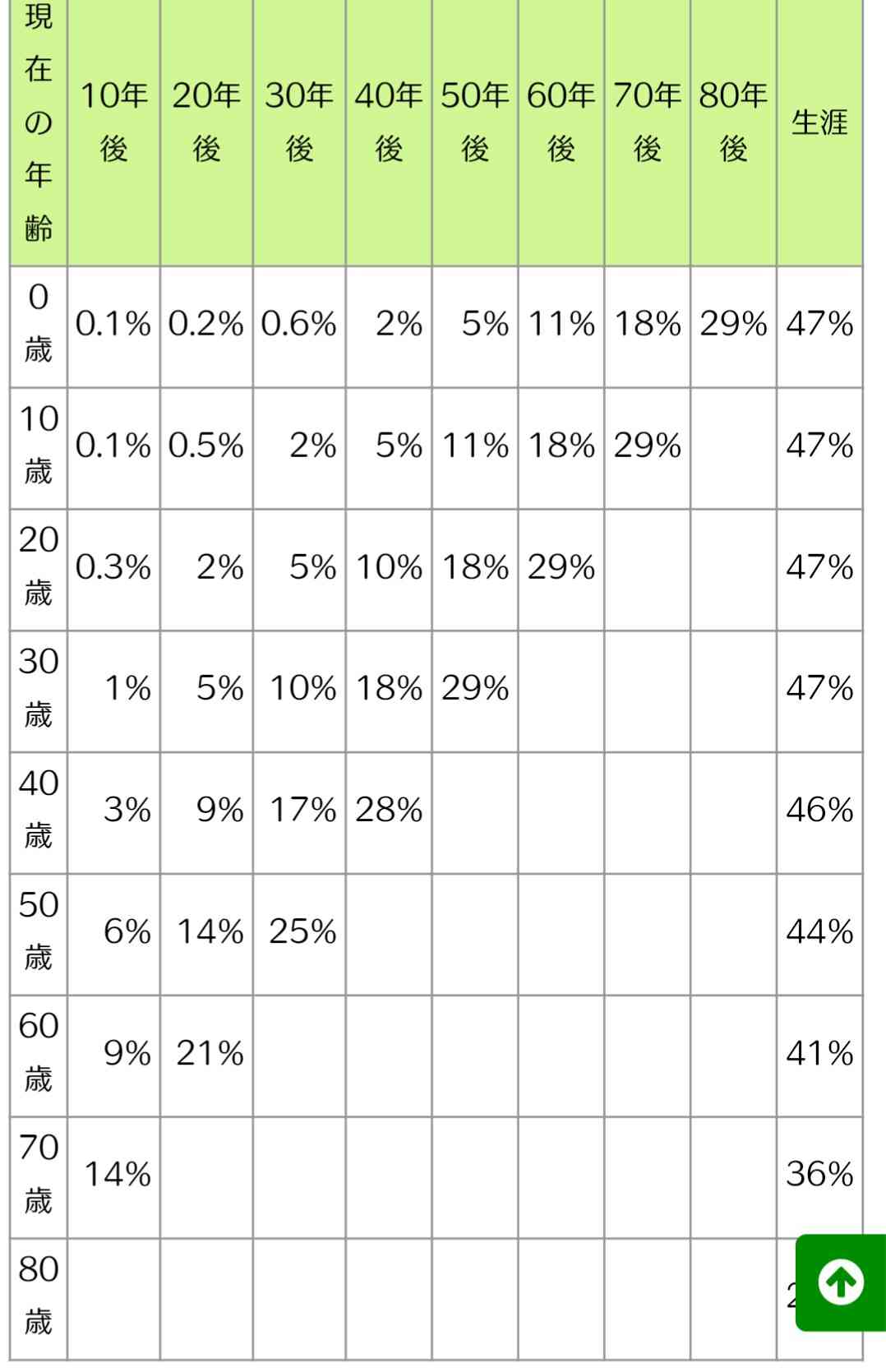

24. 匿名 2019/02/23(土) 16:58:49

入院保障はつけてなくて、死亡保険のみだけど貯蓄ができるやつにしてる

医療費が通常の貯金で賄えない時はその保険を解約するつもり

受取人は母親+4

-2

-

25. 匿名 2019/02/23(土) 16:59:23

積み立てできる生命保険ってことなのかな?60歳になったら換金できるやつ?+3

-1

-

26. 匿名 2019/02/23(土) 17:01:23

>>1

え?アラフォー独身で掛け捨てから終身??

私は20代のころ終身に入ったけど35歳過ぎて結婚諦めてから掛け捨てに変更したよ。

誰に死亡保障残すの?+45

-2

-

27. 匿名 2019/02/23(土) 17:02:19

医療保険(ガン・婦人特約)+個人年金+貯蓄型生命保険。

月1万ちょっとくらい。

会社員なら傷病手当や高額療養費制度なんかが使えるので、

そんなに手厚い保障はいらないと思っているけれど、

給与保証は入った方がいいのかな~

自分の葬式代と、遺品の処分費用くらいは別に200万くらい用意しておこうかと。+14

-1

-

28. 匿名 2019/02/23(土) 17:04:32

年金ついてる医療保険+6

-0

-

29. 匿名 2019/02/23(土) 17:09:55

独身で生命保険は金ドブ+6

-8

-

30. 匿名 2019/02/23(土) 17:14:19

>>6

入院保障ついてるヤツじゃないの?+0

-0

-

31. 匿名 2019/02/23(土) 17:15:52

1です。

すみません生命保険でなく保険全般の話しです。

主に医療、年金を考えています。

よろしくお願いします。

+47

-1

-

32. 匿名 2019/02/23(土) 17:16:39

独身でも葬式してくれる人に200万くらい生命保険で渡さないと貯蓄口座は死ぬとすぐ凍結されて引き出すのに時間かかるから迷惑かかるよ。保険なら数日、保険会社によっては当日降りて葬儀屋に払えるよ+26

-3

-

33. 匿名 2019/02/23(土) 17:16:45

年末調整でお金が返ってくるよー+6

-1

-

34. 匿名 2019/02/23(土) 17:17:53

医療は60歳で使わなかった分は全額返ってくるやつで貯蓄と兼ねたらいいんじゃない+7

-1

-

35. 匿名 2019/02/23(土) 17:19:51

個人年金は年間4万円丁度くらいでかけると一番節税効果あり

医療で年間4万円はかけすぎだけどガン保険、介護保険もかけたら4万円いくね+10

-1

-

36. 匿名 2019/02/23(土) 17:21:04

![アラフォー独身の生命保険(保険全般)]() 出典:www.coopnohoken.com

出典:www.coopnohoken.com+0

-0

-

37. 匿名 2019/02/23(土) 17:22:58

死亡保険金は甥や姪がいるならその子にいとけばいいよ

葬儀や荷物の処分費用もかかるからね+7

-1

-

38. 匿名 2019/02/23(土) 17:23:14

今、医療保険安いよね。ネットで告知だけで直ぐ加入出来て。でも年取って入院日数が長くなったら足りないかも。+5

-1

-

39. 匿名 2019/02/23(土) 17:23:33

定年まで働くってこと?私は高額の保険だと失業した時に払えなくなる不安があったから、掛け捨ての医療保険で毎月2500円のにしてる。+16

-0

-

40. 匿名 2019/02/23(土) 17:23:47

医療事務で医療費の計算をやっていたんですが、高額療養費制度で自己負担は減らせる。自分で月数10万円も負担しなくていい。(個室代などは別として)

入院中の家賃とか、仕事復帰までの生活費を自分で貯金していけば、保険は必要無いと思ってる

保険金かける分を、自分で貯金できれば問題ないと思う。よく検討してお得になる保険に入れたらいいけど、何だかんだゴリ押しされるし、保険屋側の知り合いの話を聞くと、なんか騙されて入る感じがするし、結局何がいいのかよく分からないなw+30

-7

-

41. 匿名 2019/02/23(土) 17:24:40

>>12

ありがとうございます。間違えてしまいましたが生命保険ではなく、主に医療保険ですね。今のところ大病はないです。

掛け捨てて収入がなくなる頃からが使う機会が増えると気付きまして(遅い)焦っております。+2

-0

-

42. 匿名 2019/02/23(土) 17:25:36

歳とるほど、医療費負担安くなるけど、入った方がいいの?

高齢者は1割負担で、入院の限度額も数万円だから、

必要無い気がしてる。

詳しい方教えてください!+12

-1

-

43. 匿名 2019/02/23(土) 17:29:15

>>34

なるほど…+1

-0

-

44. 匿名 2019/02/23(土) 17:30:10

>>28

ですね、その線で探してみます+0

-0

-

45. 匿名 2019/02/23(土) 17:30:42

先日見直して

今までの保険は解約。

新しく3件加入して来た。+4

-0

-

46. 匿名 2019/02/23(土) 17:30:47

>>40

出来るだけ、貯金使わないほうがいいよ。

たとえ病気のために貯金しててもあっという間になくなるから。

入院長引くかも知れないし。

仕事復帰できないかもしれないし。

復帰できても同じ給料貰うだけの仕事できるかもわからないし+15

-1

-

47. 匿名 2019/02/23(土) 17:31:16

>>34

全額返ってくるの?それは昔の保険会社じゃなくて?最近入ると全額は返ってこないんじゃない?+7

-1

-

48. 匿名 2019/02/23(土) 17:31:34

>>42

県民共済は必要な時に保障が小さくなるからやめたほうが良いとガルちゃんに書いてた+9

-0

-

49. 匿名 2019/02/23(土) 17:32:24

>>18

はい、その通りです。

トピ申請してから気づいたのですがどうせ採用されないだろうと思っていたらされておりました。混乱させて申し訳ないです。+6

-0

-

50. 匿名 2019/02/23(土) 17:36:07

何件も何件も回って説明聞いて、一ヶ月間考えて…

やっぱり保険は掛け捨て!!という結論になりました。

今までは適当だったけど…

今回は納得して掛け捨て保険に入ったので満足してます。+11

-0

-

51. 匿名 2019/02/23(土) 17:38:02

私も最近、保険のプロに相談して

掛け捨て保険に2件入った。

貯金は2000万円あるけど…

やはり保険はあったほうが安心だしね。

掛け捨ては内容も良くて何より安い!+16

-1

-

52. 匿名 2019/02/23(土) 17:39:35

1です。

タイトルの(保険全般)付けてくださってありがとうございます。+5

-0

-

53. 匿名 2019/02/23(土) 17:41:05

>>47

これのことだよ![アラフォー独身の生命保険(保険全般)]()

+8

-0

-

54. 匿名 2019/02/23(土) 17:46:07

>>32

なるほど+0

-0

-

55. 匿名 2019/02/23(土) 17:47:58

入ってないんだよね・・

両親はもういないし、非正規で余裕ない。

③年前に入院したときは大変だったけどもう先に希望もなにもないからその時はその時かな。+19

-0

-

56. 匿名 2019/02/23(土) 17:49:53

リビングベネフィットがいいよ

1個で死亡または介護2または三大疾病で死亡と同じ金額でるし 掛け捨てじゃないから貯金がわりにもなるし

介護状態になってなかなか死ななかったら本当にお金かかると思うよ+10

-0

-

57. 匿名 2019/02/23(土) 17:50:27

>>55

絶対遠縁にも迷惑かけないでね+1

-8

-

58. 匿名 2019/02/23(土) 17:53:08

先月35歳になりました。さっき保険の窓口前で声かけられて、外資建てを勧められました。急いでたので説明も聞かなかったけど・・・。外資建ての個人年金に興味あります。どういうの?+6

-2

-

59. 匿名 2019/02/23(土) 17:55:44

独身なんて、、、

女の幸せ放棄してる+1

-17

-

60. 匿名 2019/02/23(土) 17:57:29

>>56

調べてみます!ありがとうございます+2

-0

-

61. 匿名 2019/02/23(土) 18:26:38

>>58

米ドル建て入りましたよー。1500万払って81歳で満期で3300万になる。(1ドル110円のままなら。)70代までは週2〜3回は働くつもり。80代90代は老人ホームに入るだろうなって計画なんです。

+10

-2

-

62. 匿名 2019/02/23(土) 18:30:18

医療保険 終身払い 掛け捨て 3500円

入院1万 手術10万

三大病になったらその後の掛け金不要

ガンとか婦人系の特約もナシにした

これでいいんだろうか…

県民共済は持病ありで入れなかった+4

-0

-

63. 匿名 2019/02/23(土) 18:30:54

独身、アラフィフです。

20代の頃、付き合いで生命保険に入りました。30代になって、独身で死亡保障は要らないと、友人の保険屋からアドバイスを受け、払い済みにしてます。(解約するのではなく、契約はそのままにして、これ以上支払はしなくする方法。お金が必要になった時に解約する。利率はかなりいい。)

医療保険は年払い10万円ので、60歳で払い済みになるようにしてます。

退職は保険の支払いがキツくなるから。

ガン保険は安い年間3万円のに入ってる。かなり人気のあった商品で今は販売されてない。

個人年金は前納(月々払うのではなく、全額を一括で支払う。利率はとてもいい。)に3本入ってる。

利率、30パーセント以上で運用できてる。

友人が保険の代理店してて、若い頃から運用できてるので、退職後の生活設計がしやすくなってる。

お若いみなさま、若い頃から人生設計するのは良い事だよ。+22

-2

-

64. 匿名 2019/02/23(土) 18:53:56

>>61わざわざ教えてくれてありがとうございます。調べてみます。

+0

-0

-

65. 匿名 2019/02/23(土) 18:58:54

今は独身で若いから医療保険で良いと思っていても、結婚して家族形態が変わって生命保険に入ろうと思った時、それだけ年を取っているから掛け金が高くなる。

だったら最初から、将来を見据えた保険に入っておいた方が良いと思う。

内容はいくらでも見直せるし。+10

-1

-

66. 匿名 2019/02/23(土) 19:00:00

>>59職場の社員(59歳の子持おばさん)に「老後の事考えてるの?10年〜50年と先の事考えるなら今出来る事を考えなさい。32歳でまだ結婚もしてないのに。お金の心配なんかしてさ。そんなさ〜今の時代なんて50歳でも生きてるかどうかもわからないのに。生きてても精神が安定してないなら働けないんだよ。」と言われました。

+0

-0

-

67. 匿名 2019/02/23(土) 19:07:35

>>65

結婚して子供が産まれたら旦那の生命保険だけで精一杯じゃない?奥さんの分は子供の為に貯金した方が良くない?離婚したことを考えると入っておいた方が良いのか難しい。+2

-3

-

68. 匿名 2019/02/23(土) 19:11:18

私も明治安田からCO・OP共済に変えた‼️

保証はほぼ同じなのに6000円も安くなった。

大手保険会社よりCO・OP共済や県民共済で十分+12

-7

-

69. 匿名 2019/02/23(土) 19:13:32

独身なら就業不能保険が良いと思う。+2

-2

-

70. 匿名 2019/02/23(土) 19:13:43

>>58

手数料が掛かったりするから微妙です

メットライフ生命のドルスマート入ったけど後悔している。+4

-1

-

71. 匿名 2019/02/23(土) 19:28:55

>>67

世帯によって収入が違うからそれは私は何とも言えない。+4

-0

-

72. 匿名 2019/02/23(土) 19:37:12

投資目的で、終身保険も個人年金保険もほぼ一括払いで4つ。年金は絶対解約しないし、終身は20年くらいねかして解約する予定。でないと投資にならないから。

終身は普通のと介護保障付きのと。老後にお金が必要になったら解約して使う。

年金は、1つは保険料の半分一括で残りは月払いで保険料控除狙い。もう1つは一括で豪ドル。+3

-0

-

73. 匿名 2019/02/23(土) 19:49:27

>>71

でもいつ給料減るかもしれないし、不安。まぁ払えなくなったら解約すればいいんだけどね。+0

-0

-

74. 匿名 2019/02/23(土) 20:06:43

>>40 保険は自力で対処できないほどの、万が一のピンチに備えるもの。不測の事態でも必要としないほどの保険をかけるのは無駄でしかないです。

ある程度貯金があるなら、本当に保険は最低限でいいと私は思います+8

-2

-

75. 匿名 2019/02/23(土) 20:19:52

>>67 子供がいる場合は奥さんが死んだときも考えたほうがいいよ。旦那はそのまま働かないといけない場合、保育園とかベビーシッターとかお金かかるから。

特に旦那が高所得の場合は、妻が死んでも遺族年金とか出ないからね+4

-0

-

76. 匿名 2019/02/23(土) 20:49:35

>>75

旦那が高所得なら、奥さんの生命保険なんて必要ないんじゃない。+1

-1

-

77. 匿名 2019/02/23(土) 21:07:22

36歳まで保険入ってなかった

独身だったし

ある日とある病気で手術することになってしまった

1カ月働けなかったし、一人暮らしだったから結構お金飛んでった…

それからすぐに保険入ったよ+11

-1

-

78. 匿名 2019/02/23(土) 21:12:46

大病したり事故ったら即自害します、って決めてるとかならともかく独身だって必要だと思う。

資産や貯金があるなら必要ないけど、独身ってことは何かあった時に面倒見てもらうのはおそらく兄弟、甥、姪。お金を残さなくても面倒みてくれるってなら必要ないけど介護や長患いすることになったら面倒みるのはしんどい。

オススメは老後の積み立て、ガンや介護状態になった時のまとまった一時金(当面仕事やめても大丈夫なくらいの額)

医療保険、葬式代は貯金で備えても良いかも+11

-1

-

79. 匿名 2019/02/23(土) 21:24:15

独身です。私は医療保険(終身)、ガンや障害状態になったときに一時金が出るのでもの(掛け捨て)、個人年金、逓減定期(親に残したいなと思い。親がいなくなったら解約するつもり)に入ってます。

年金が月1万、他が月1.3万くらいです。+2

-1

-

80. 匿名 2019/02/23(土) 21:30:14

今のところは、親が受取人。親より早く死ぬ可能性は、ゼロじゃないしね。

子供いなくても、死ぬときはお金がいるんだよ。部屋の片付け、物や不動産の処分、火葬代など。受取人は、生前契約の終活業者でいいと思ってる。死んでまで迷惑と思われたくないから、せめてもの生命保険の何が悪いのさ。+9

-0

-

81. 匿名 2019/02/23(土) 21:32:23

>>59

わざわざ独身のトピにきてんの?なに?家庭が上手くいってなくて、ストレス発散に来ちゃったのかな?+5

-0

-

82. 匿名 2019/02/23(土) 22:21:55

フェミニーヌと都民共済6000円の入ってる

個人年金も入ろうかな+5

-0

-

83. 匿名 2019/02/23(土) 22:35:07

>>2

みんな結婚したいんだね~~+1

-5

-

84. 匿名 2019/02/23(土) 22:37:25

何故生命保険??誰に上げるの?その分預金したら?

無駄ですよ 高齢者です。+5

-8

-

85. 匿名 2019/02/23(土) 22:51:26

>>84

病気もケガもせず今までずっと元気だったんですね

+3

-1

-

86. 匿名 2019/02/23(土) 22:51:55

>>40と同意見。

掛け捨ててるお金と、何かあったときの医療費

どっちが多いか考えると貯金でいいかなと思ってずっと無保険。

日本の健康保険制度は有能だから医者も必要ないって言ってるよ。+6

-4

-

87. 匿名 2019/02/23(土) 23:35:30

>>86

医療費を生命保険で賄うという考え方だとそうなるけど、医療費以外の負担分(交通費や付き添いしてくれる人の負担、仕事休んだり辞めなくちゃいけないなどによる収入減)を生命保険でカバーする為にみんな加入してるんじゃないの?

+12

-0

-

88. 匿名 2019/02/24(日) 00:32:54

アラフィフですが。。

積み立ての生保は去年の満期を機にやめました。

何かあっても高額医療で安く抑えられそうだし。。

それよりガン家系なので掛け捨てガン保険に入ってます。

月2500円ですが、ガンになったら100万円。

死んだら300万円。

入院保証もあるので、これで十分かと。

あとはしっかり貯金して、無駄に長生きはしない。

って事かな。+12

-1

-

89. 匿名 2019/02/24(日) 01:18:13

>>84

あげるために入るわけじゃない。自分のため。死ぬときもお金かかるんだよ。+5

-1

-

90. 匿名 2019/02/24(日) 01:19:44

生命保険は入ってない

残す人いないし(既婚の弟はいるが)

養老年金かけてる

医療保険は掛け捨てだけど入院保証重視、ガン保険と女性特約みたいなのもつけてる

先進医療とか入院の際の給与保証もつけた方がいいのか…+7

-1

-

91. 匿名 2019/02/24(日) 04:20:13

保険はは万が一にしか起こらないようなことが起こった時の保障だから、年金のために保険を使うのはおススメしない

自分年金ならiDecoやNISAをまず限度いっぱいまで活用するべき

医療保険も、日本は健康保険が手厚いので、保険に使うより貯金しておいたほうがいいよ+3

-4

-

92. 匿名 2019/02/24(日) 06:27:43

生命保険は独身に必要ない。

掛け捨ての医療保険(60払い込み終了、終身)、共済、ガン保険に入ってるよ。

先日、子宮筋腫で手術したけど、保険のおかげで返ってくるお金のほうが多かった。+5

-3

-

93. 匿名 2019/02/24(日) 07:53:43

大病したけど高額医療制度があるからまったく困らなかった。

あと、今時の治療は入院じゃなくて通院がメイン。

1万円程度の保険なら死なない限り払った額と貰った額がトントンくらいなんじゃないかな。

よって保険は要りません、私は。+5

-1

-

94. 匿名 2019/02/24(日) 08:01:02

今、ガンが凄く増えてるから、ガン保険には入って置いたほうがいいと思う。ガンだと入院も治療も長期になる。+5

-1

-

95. 匿名 2019/02/24(日) 09:54:02

アフラックって生命保険?+0

-3

-

96. 匿名 2019/02/24(日) 13:16:58

今まで高い掛け捨ての医療保険に入ってたけど…

それを解約して

がん保険と三代疾病の保険2件加入した。

ガンなど大変な病気になってまでお金の心配したりするの辛いと思うとで…

働けなくなったりした時のことを考えて掛け捨てに入りました。+4

-0

-

97. 匿名 2019/02/24(日) 13:19:15

がん保険は必要ですよ!!

ガン家系ではなくても意外とガンになってる人多いです

なってからでは遅いので入ったほうが良いです。

私も今回見直しをして内容が充実してるがん保険に入りました。+0

-0

-

98. 匿名 2019/02/24(日) 13:26:05

私は保険に入ってて良かったと思いました。

確かに高額医療制度とかありますが

ガンなどで入院の場合、食事代や女性ならウイッグ代、

パジャマ下着などの雑費など…その他諸々の経費がかかる。

それから本当に体調が悪い時はやはり個室が良かったりするし…

全て保険で賄えるどころかプラスだった。

老後のためにしてる貯蓄を崩すのは色々と心配になるので

私は入ってて良かったです+5

-0

-

99. 匿名 2019/02/24(日) 13:35:14

無保険でガンになった知り合いを見てて本当に保険の必要性を感じた。

ガンにも色々あってやはり治療が長期戦になったりすると

いくらたくさんの貯蓄があったとしても

病気で体と心が大変な時に…

お金の心配、仕事の心配、今後治ってからの生活の心配、更に心のダメージが凄まじい。

死ぬまで使い切れないほどの貯蓄があるなら別だけど…

私は掛け捨ての保険を手厚くしました。

+5

-0

-

100. 匿名 2019/02/24(日) 13:40:04

三代疾病の掛け捨ての保険に入ってます。

知り合いで保険のプロがいますが同じのに入ってる。

保険はお守り!病気になってから焦ったりしたくないので!

+4

-1

-

101. 匿名 2019/02/24(日) 13:44:25

保険に入ってなくて大病を患って非常に大変そうな友人がいます。

友人でも、やはりお金に関してだけはどうしてもあげられないので見てて辛いです。

自分は、あの様になりたくないので目先のお金ではなく

困った事態を考えて掛け捨て保険に2件入ってます。勿体無いと思ってません。

これで安心を買えるならむしろ安いです。+1

-0

-

102. 匿名 2019/02/24(日) 14:33:33

>>35

控除額限度まで保険料払うなら、一般生命保険・介護医療・年金それぞれ年8万円だよ!

控除額自体の限度額が4万なだけで。+1

-1

-

103. 匿名 2019/02/24(日) 14:48:14

イデコやNISAと年金を比べている人がいたけど、

イデコ→払った分所得控除だが、60歳までやめれない

NISA→払った分に課税されない、期間は設定できる

年金→払った分に一部控除、期間は基本的に55歳~70歳までとかだが途中でやめられる(返戻金が元本割れ期間あり)

それぞれメリットデメリットあるから、しっかりと見てから考えた方がいいよ!+3

-0

-

104. 匿名 2019/02/24(日) 15:29:01

医療掛けたいなら掛け捨て一択。

(ただ私はあまり医療事情から必要性感じない)

ガンは診断一時金が大きく貰えるものを重視して、ここの部分は更新型にするかな。

独身なら死亡保障は不要。

老後に向けて個人年金系(一時払いでも何でも掛けたより大きく戻る保険)は掛けるべき。

+3

-1

-

105. 匿名 2019/02/24(日) 15:40:06

貯金貯めていけば大丈夫って人すごいな…

二人に一人ガンになる時代、今なったらって考えたら怖すぎるわ。

貯金貯めるのには時間がかかる。

貯金でまかなえないかもしれないこと考えたらある程度の保障は必要。+4

-0

-

106. 匿名 2019/02/24(日) 17:12:27

受け取り人は親ですよ!!

結婚したら配偶者にするの。

常識だと思ってたけど、意外と知らない人多くて愕然とした。+3

-1

-

107. 匿名 2019/02/24(日) 21:30:25

現在の年齢から数えて何年後のがん罹患率の女性版。

隠れちゃってるけど80歳は28%。

ガン患者が増えるのは60代から。

若いうちのがん保険が要るか要らないか‥‥![アラフォー独身の生命保険(保険全般)]()

+2

-1

-

108. 匿名 2019/02/25(月) 02:07:56

保険というのは基本的に加入者が損をするギャンブルになっているの。逆に保険会社は得をする。

だから保険会社は契約書という紙切れ一枚で都心に大きいビルをもち、社員の高給を賄えている。

カジノと一緒。

確率の計算だけだとほぼ確実に負けるギャンブルだけど、万が一起こったときに賄いきれない分だけを最小限かけておけばいい。それが本来の保険の使い方。

ガンに罹るのは老年になってからだから、それまでに貯金をしておいた方がいいよ。+2

-5

-

109. 匿名 2019/02/25(月) 14:07:08

個人年金保険2万イデコ12000円入ってます。老後が心配、、、+0

-0

-

110. 匿名 2019/02/25(月) 22:53:36

高額医療控除もあるけど、やっぱり高齢の医療保険は欲しいから

アフラックの入院5000円、60歳払い済みで終身医療保険に加入した

年金暮らしで保険料は大変だからその前に終わるように

ガン家系では無いからガン保険に加入してないけど、ちょっと心配してる

後は、300万の介護保険を一時払いの200万で加入した

年金の変わりで老後解約金400万になる予定(インフレリスク有り)

外貨年金保険は手数料も考慮して欲しい

私は保険会社ではやらない

+1

-0

-

111. 匿名 2019/02/25(月) 23:04:06

何もないのでせめて親に死亡保険ウン千万円残そうと思って若い時から入ってたけど親が先に逝ってしまった。それやめて掛け捨てに変えたらウン十万円返って来たので車買ったけど、貯金しときゃ良かった。+0

-1

-

112. 匿名 2019/02/26(火) 22:13:28

生命保険?医療保険の間違いでは?独身なのに生命保険入ってもしょうがないと思うんだけど

兄弟や甥姪に流れるだけじゃん+1

-0

-

113. 匿名 2019/02/26(火) 22:18:21

>>108

今はガンも入院じゃなくて通院治療が主だから昔ほど治療にお金掛からなくなってるんだよね。

医療保険は入ると損をするというのは同意だけど(結局病気になっても元が取れない確率が高い。だから保険会社は儲かるし存続できている)貯蓄が少ない人が安心を買うっていう考えならアリだと思う。

+0

-0

-

114. 匿名 2019/03/04(月) 13:13:24

障害、介護状態に備えた保険ご存知の方教えてください。アラフォー独身です。

+1

-0

-

115. 匿名 2019/03/05(火) 15:58:16

>>114

アフラックのスーパー介護年金とプラスαで損保系の掛け捨て介護保険+1

-0

-

116. 匿名 2019/03/07(木) 03:24:20

>>115

ありがとうございます+1

-0

-

117. 匿名 2019/03/08(金) 10:47:33

>>116

>>115だけど、介護 保険 民間 で検索!

民間介護保険の一覧が記載されていたHPを貼ろうとしたら、駄目だった・・・

+1

-0

-

118. 匿名 2019/03/09(土) 10:49:23

外資建て保険加入した事ある方いますか?どうでしたか?+0

-0

-

119. 匿名 2019/03/09(土) 11:17:10

アラフォーになり一人暮らし始め保険加入を考えてます。でも保険の知識がないです。保険の窓口もセールスされると思うと躊躇します。みなさんどうやって調べて勉強してますか?わかりやすいサイトあります。+0

-0

-

120. 匿名 2019/03/12(火) 16:02:38

>>119

もうこのトピ見ていないだろうけど

ほけんの窓口でも一回目から勧められる事はまずない

面倒だけど保険ショップに足を運ぶ→その後保険についての評判をネットで検索

※これを繰り返して2~3箇所に足を運ぶ

少しずつ自らが求める保険、必要な保険が見えてくると思う

保険ショップを賢く利用してみて!

参考にしたサイトは色々あるけど、例えばこのサイト?

![生命保険データベース~元営業マンによる比較サイト]() 生命保険データベース~元営業マンによる比較サイトseimeihoken-db.yakh.net

生命保険データベース~元営業マンによる比較サイトseimeihoken-db.yakh.net生命保険データベース~元営業マンによる比較サイト生命保険データベース元営業マン(現FP)による比較サイト保険を徹底比較し、なるべく保険料を節約できる選び方を模索していきます。 ≡CLOSE サイトトップ(更新履歴・挨拶・プロフィール) ご意見・ご相談・ご感想...

ここではお勧めされていない、終身医療保険等に加入しているけどw+0

-1

出典:www.coopnohoken.com

出典:www.coopnohoken.com

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

940コメント2016/10/15(土) 18:25

アラフォー独身男性(バツなし)どう思いますか?

-

![]()

431コメント2017/10/28(土) 15:50

アラフォー独身男性にありがちなこと

-

![]()

195コメント2018/01/10(水) 09:15

【独身アラフォー】マンションを購入した方!

-

![]()

139コメント2018/02/21(水) 21:29

素敵なアラフォー俳優の画像が見たい

-

![]()

225コメント2018/03/04(日) 23:29

アラフォー独身の努力

-

![]()

208コメント2018/03/13(火) 20:41

アラフォー独身、老後の予定は?

-

![]()

226コメント2018/07/29(日) 14:00

医療保険や生命保険について

-

![]()

160コメント2018/07/26(木) 01:08

夫の生命保険の受取人

-

![]()

104コメント2018/08/25(土) 17:53

【24時間テレビ】みやぞん「1億円生命保険」加入説も浮上

-

![]()

558コメント2018/10/10(水) 00:02

「独身40代の孤独は凄まじい」男性の苦悩に反響多数「独身が解消されれば孤独でなくなると思っているの?」という声も

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する